ESG-rapportage na Omnibus: Waarom bedrijven niet moeten stoppen

Disclaimer: New EUDR developments - December 2025

In November 2025, the European Parliament and Council backed key changes to the EU Deforestation Regulation (EUDR), including a 12‑month enforcement delay and simplified obligations based on company size and supply chain role.

Key changes proposed:

- New enforcement timeline: 30 December 2026 for large/medium operators, 30 June 2027 for small/micro operators

- Simplified DDS: One-time declarations for small and micro primary producers

- Narrowed scope: Most downstream actors and non‑SME traders would no longer need to submit DDSs

- New DDS requirement: Estimated annual quantity of regulated products must be included

These updates are not yet legally binding. A final text will be confirmed through trilogue negotiations and formal publication in the EU’s Official Journal. Until then, the current EUDR regulation and deadlines remain in force.

We continue to monitor developments and will update all guidance as the final law is adopted.

Net toen bedrijven gewend raakten aan ESG-rapportage, gooide het EU Omnibus-voorstel roet in het eten, waarschijnlijk door de verplichte rapportage-eisen voor duizenden middelgrote bedrijven te versoepelen. Voor velen rijst de vraag: Is ESG-rapportage nog de moeite waard?

Het korte antwoord is ja. Sterker nog, ESG-rapportage is belangrijker dan ooit.

Hoewel Omnibus de administratieve lasten kan verminderen, verlaagt het niet de verwachtingen van investeerders, klanten of zakelijke kopers. Bedrijven die vrijwillig duurzaamheidsdata blijven openbaar maken, blijven niet alleen voor op toekomstige compliance, maar versterken ook het vertrouwen van investeerders, blijven concurrerend en behouden toegang tot kapitaal.

En bedrijven weten dat. In ons recente 2025 Post-Omnibus Market Pulse Report, gebaseerd op inzichten van meer dan 250 middelgrote en grote organisaties, zegt 90% dat ze van plan zijn door te gaan met ESG-rapportage, zelfs als het niet langer verplicht is. Voor velen is het een strategische zet om risico's te beheren, zaken te winnen en zich te positioneren voor langetermijnsucces.

Op basis van marktinzichten legt dit artikel uit waarom ESG-rapportage nog steeds belangrijk is, wat er is veranderd onder Omnibus, en hoe bedrijven frameworks zoals de Vrijwillige Duurzaamheidsrapportagestandaard voor MKBs (VMKB) kunnen gebruiken om momentum te behouden en relevant te blijven.

Snelle samenvatting: Wat is ESG-rapportage en waarom is het belangrijk?

ESG-rapportage is het openbaar maken van hoe een bedrijf presteert op milieu-, sociale en governance-factoren. Van CO2-uitstoot tot mensenrechtenbeleid, deze data geven stakeholders een duidelijker beeld van hoe een bedrijf zijn impact en risico's beheert.

Hoewel ESG-rapportage begon als een wettelijke vereiste, is het nu veel meer dan dat. Investeerders gebruiken het om langetermijnrisico's te beoordelen. Klanten gebruiken het om leveranciers te kiezen. Werknemers en partners zien het als een weerspiegeling van de waarden en stabiliteit van een bedrijf.

Goed uitgevoerd kan ESG-rapportage bedrijven helpen geloofwaardigheid, vertrouwen en langetermijnweerstand op te bouwen.

ESG-rapportage voorbij compliance: Een concurrentievoordeel

ESG-rapportage is een strategisch hulpmiddel geworden voor risicobeheer, het veiligstellen van financiering en het concurrerend blijven in steeds complexere supply chains.

In 2023 publiceerde 98,6% van de S&P 500-bedrijven ESG-rapportages, een stijging ten opzichte van slechts 20% in 2011. Deze verschuiving weerspiegelt de groeiende vraag van investeerders naar transparantie over hoe bedrijven milieu- en sociale risico's beheren.

En de druk is niet beperkt tot grote bedrijven. Middelgrote bedrijven, zelfs die buiten de CSRD-scope vallen, worden door grote kopers gevraagd om ESG-data te delen. Zonder deze data riskeren ze toegang tot contracten en langdurige zakelijke relaties te verliezen.

Sterke ESG-prestaties worden ook in verband gebracht met financiële en operationele voordelen. Een studie uit 2024 gepubliceerd in ScienceDirect toonde aan dat bedrijven met solide ESG-praktijken doorgaans hogere winstgevendheid en beter risicobeheer bereiken.

Naarmate de regelgeving evolueert, is één ding duidelijk: de marktverwachtingen nemen niet af. ESG-rapportage is een slimme, praktische investering in veerkracht en langetermijnrelevantie.

Wat is er veranderd onder Omnibus?

Uitgebracht op 26 februari 2025, is het Omnibus-voorstel ontworpen om de EU-duurzaamheidsregels te vereenvoudigen en de nalevingslast te verlichten, vooral voor kleinere bedrijven.

Hoewel nog niet definitief, schetst het voorstel aanzienlijke veranderingen in belangrijke frameworks zoals de Corporate Sustainability Reporting Directive (CSRD), de EU Taxonomy, en de Corporate Sustainability Due Diligence Directive (CSDDD).

Dit staat er op tafel.

.webp)

Het voorstel is nog steeds slechts dat: een voorstel. Het moet worden beoordeeld door zowel het Europees Parlement als de Raad voordat iets wet wordt. Maar voor veel bedrijven zorgt het al voor een verschuiving in hoe ze denken over ESG-rapportage, en introduceert het een behoorlijke hoeveelheid onzekerheid.

Volgens ons onderzoek is 46% van de organisaties nog steeds aan het evalueren wat Omnibus betekent voor hun rapportageverplichtingen. Desondanks trekken de meeste bedrijven zich niet terug: 67% is van plan door te gaan met CSRD-rapportage, 40% vrijwillig en 27% omdat ze binnen de scope blijven.

Introductie van de VMKB: Een nieuw vrijwillig pad

Naast het versoepelen van de eisen, wees de Omnibus ook op een nieuw pad: de VMKB. Hoewel de VMKB sinds begin 2024 in ontwikkeling was, positioneerde de release in december 2024 en de opname in het Omnibus-pakket het als het go-to framework voor bedrijven die niet langer onder de CSRD vallen.

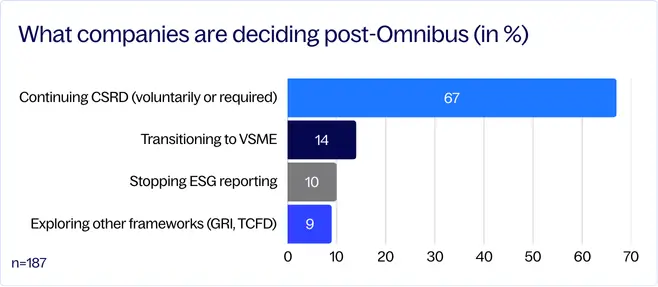

In feite, zoals te zien is in de bovenstaande grafiek, bleek uit ons onderzoek dat 14% van de bedrijven die eerder onder de CSRD vielen, zegt dat ze van plan zijn over te stappen naar de VMKB.

Waarom de overstap maken? De VMKB biedt een vereenvoudigd, gestructureerd alternatief voor ESG-rapportage voor bedrijven met minder dan 1.000 werknemers. Het helpt bedrijven zich te concentreren op materiële onderwerpen, complexiteit te verminderen en zich af te stemmen op bredere EU-doelen, zonder de zware last van volledige CSRD-afstemming.

Bovendien, aangezien de VMKB en de Europese Duurzaamheidsrapportagestandaarden (ESRS) zijn afgestemd, kunnen bedrijven altijd later overstappen naar de CSRD als de eisen of de vraag van stakeholders veranderen.

Om de overgang gemakkelijker te maken, hebben we ook een CSRD naar VMKB Cheatsheet gemaakt die laat zien hoe je bestaande CSRD-voorbereidingen aansluiten op VMKB-rapportages - download het hier.

Waarom bedrijven vrijwillig moeten blijven rapporteren

Hoewel de regelgeving kan veranderen, gaan de verwachtingen van de markt nergens heen. Hier is waarom het riskant is om nu te stoppen met ESG-rapportage.

1. Investeerders eisen nog steeds ESG-transparantie

Investeerders en kredietverstrekkers, van private equity firma's tot banken, gebruiken actief ESG-metrics om risico's te beoordelen en kapitaal toe te wijzen. Morgan Stanley's 2024 Sustainable Signals-rapport vond dat bijna 80% van de wereldwijde investeerders milieu-rapportage, inclusief emissiereductiedoelstellingen, als een belangrijke factor in besluitvorming beschouwt.

En bedrijven voelen die druk ook. Onze data toont aan dat 85% van de bedrijven gelooft dat vrijwillige ESG-rapportage belangrijk is voor stakeholders zoals investeerders, waarbij 59% het als matig belangrijk ziet, terwijl 26% zegt dat het zeer belangrijk is.

Zonder geloofwaardige data loopt je bedrijf het risico niet aan de verwachtingen van investeerders te voldoen of helemaal geen financiering te krijgen. Vrijwillige ESG-rapportage signaleert volwassenheid en governance-gereedheid, twee kwaliteiten waar investeerders naar zoeken, zelfs wanneer openbaarmaking niet verplicht is.

2. ESG-risico's zijn bedrijfsrisico's

Of het nu gaat om blootstelling aan klimaatgebeurtenissen, verstoringen in de supply chain of reputatieschade, ESG-kwesties zijn direct verbonden met bedrijfsresultaten en veerkracht. Daarom kiezen veel bedrijven ervoor om te blijven rapporteren, zelfs als ze dat niet hoeven.

Onze data toont aan dat 33% zal doorgaan omdat het aansluit bij hun langetermijnstrategie en duurzaamheidsdoelen. Nog eens 28% wil voorop blijven lopen op toekomstige regelgeving, en 13% zegt dat ESG-rapportage cruciaal is voor het behouden van geloofwaardigheid bij investeerders, kredietverstrekkers en zakenpartners.

.webp)

Het niet meten en rapporteren van ESG-risico's kan bedrijven overvallen. Vrijwillige rapportage zorgt ervoor dat je deze risico's effectief identificeert, beheert en communiceert.

3. Kopers in de supply chain eisen nog steeds duurzaamheidsdata

Grote kopers staan onder toenemende druk om de ESG-prestaties van hun hele waardeketen openbaar te maken. Dat betekent dat ze leveranciers, van wie velen buiten de CSRD-scope vallen, toch om ESG-data vragen.

Zoals te zien is in de bovenstaande grafiek, toont ons onderzoek aan dat 7% van de bedrijven doorgaat met ESG-rapportage specifiek om te voldoen aan de eisen van de supply chain van grotere bedrijven. Dit trickle-down effect betekent dat veel middelgrote bedrijven nog steeds duurzaamheidsrapportages moeten leveren om zakelijke relaties te behouden.

Als je deze informatie niet kunt verstrekken, loop je het risico vervangen te worden door concurrenten die dat wel kunnen.

4. Concurrenten die blijven rapporteren, krijgen een voorsprong

Vrijwillige ESG-rapportage wordt snel een betekenisvol onderscheidend kenmerk in de huidige markt. Bedrijven die proactief hun ESG-praktijken delen, worden gezien als verantwoordelijke, vooruitstrevende partners, wat operationele volwassenheid en een toewijding aan langetermijnduurzaamheid signaleert.

En dat is allemaal goed voor de zaken. Bedrijven met sterke ESG-prestaties zien doorgaans hogere bedrijfswaarde en winstgevendheid.

Aan de andere kant riskeren bedrijven die zich terugtrekken uit ESG-rapportage te worden gezien als onvoorbereid of gebrek aan transparantie. Naarmate vrijwillige openbaarmaking de norm wordt, kan het ontbreken van dergelijke openbaarmakingen twijfels oproepen over de geloofwaardigheid en langetermijngereedheid van een bedrijf.

Het juiste framework kiezen op basis van bedrijfsdoelen

Het Omnibus-voorstel geeft bedrijven meer flexibiliteit in hun aanpak van ESG-rapportage. Hierdoor hebben bedrijven nu drie hoofdopties:

- Verplichte CSRD: Bedrijven met meer dan 1.000 werknemers blijven binnen de reikwijdte en moeten blijven voldoen aan CSRD-vereisten.

- Vrijwillige CSRD: Middelgrote bedrijven die zich inzetten voor duurzaamheid kiezen ervoor om op koers te blijven, vanwege de concurrentie- en financiële voordelen van CSRD-afstemming.

- VMKB-adoptie: Kleinere bedrijven wenden zich steeds vaker tot de VMKB, een praktische, proportionele optie die ESG-rapportage gestructureerd houdt zonder belastend te worden.

De beste keuze hangt af van je branche, groeiplannen en verwachtingen van stakeholders. Voor bedrijven die proactief willen blijven zonder vast te lopen in complexiteit, biedt de VMKB een duidelijke en schaalbare weg vooruit.

Hoe ESG-rapportage te structureren onder VMKB en CSRD

Of je nu rapporteert onder de CSRD of VMKB, structuur is belangrijk. Een duidelijke, consistente aanpak helpt geloofwaardigheid op te bouwen, interne processen te stroomlijnen en aan de verwachtingen van stakeholders te voldoen.

CSRD-rapportagestructuur

Als je rapporteert onder de CSRD, moet je de ESRS volgen. Rapporten zijn meestal gestructureerd in vier hoofdsecties in de volgende volgorde:

- Algemene openbaarmakingen (ESRS 2) - inclusief bedrijfsprofiel, governance, strategie en de dubbele materialiteitsbeoordeling.

- Milieuthema's (ESRS E1-5) - zoals klimaatverandering, vervuiling, watergebruik, circulaire economie, en biodiversiteit.

- Sociale thema's (ESRS S1-4) - inclusief arbeidsomstandigheden, diversiteit en inclusie, mensenrechten, en impact op de gemeenschap.

- Governance thema's (ESRS G1) - inclusief anti-corruptie, bestuursstructuur, beloning van leidinggevenden en risicomanagement.

Elk onderwerp moet openbaarmakingen bevatten over beleid, doelen, actieplannen en prestatie-indicatoren. CSRD-rapporten zijn gedetailleerd, data-intensief en vaak ondersteund door externe assurance, dus het is belangrijk om vroegtijdig cross-functionele samenwerking en robuuste datasystemen op te bouwen.

VMKB-rapportagestructuur

Als je rapporteert onder VMKB, is de structuur lichter maar nog steeds gestandaardiseerd. Het omvat twee niveaus van detail, afhankelijk van je gekozen module:

Basis Module

Een overzicht op hoog niveau met:

- Algemene bedrijfsinformatie

- Milieuprestaties (energieverbruik, broeikasgasemissies, afvalbeheer)

- Sociale prestaties (arbeidsstructuur, lonen, diversiteit en veiligheid)

- Governance (anti-corruptie en nalevingsmaatregelen)

Deze module is meestal gestructureerd als een korte, op zichzelf staande ESG-verklaring, vaak 5 tot 10 pagina's, gericht op basis-KPI's, beleid en resultaten.

Uitgebreide Module

Breidt uit op de Basis Module met diepere openbaarmakingen over:

- Bedrijfsstrategie en risicomanagement

- Doelen voor broeikasgasreductie en klimaattransitieplannen

- Gedetailleerd sociaal en mensenrechtenbeleid

- Sector-specifieke ESG-overwegingen

Dit rapport kan de structuur van een vereenvoudigd CSRD-rapport weerspiegelen, maar met meer flexibiliteit. Bedrijven delen het vaak op in duidelijke secties per onderwerp en gebruiken zowel verhalende als kwantitatieve data om vooruitgang te communiceren.

Belangrijk om te weten: Als je kiest voor de Uitgebreide Module voor je ESG-rapportage, moet je ook de Basis Module opnemen.

Ongeacht het framework draait een goede ESG-structuur om duidelijkheid, consistentie en relevantie. Gebruik koppen die aansluiten bij materiële onderwerpen. Wees transparant over wat je bijhoudt en waarom. Leg je methodologie uit. En toon vooruitgang in de tijd, bij voorkeur met jaar-op-jaar vergelijkingen.

{{custom-cta}}

Maak je openbaarmakingen toekomstbestendig

Zelfs als je nu niet verplicht bent om te rapporteren, kan dat veranderen. Vrijwillige rapportage plaatst je voor toekomstige regelgeving en helpt interne gereedheid op te bouwen. Door nu te beginnen, voorkom je later haastwerk, en heb je al het vertrouwen van je stakeholders.

Hoe ESG-rapportage te vereenvoudigen met automatisering

ESG-rapportage hoeft niet meer handmatig werk te betekenen. Met de juiste tools kan het sneller, nauwkeuriger en minder pijnlijk zijn.

Stroomlijn gegevensverzameling en rapportage

Moderne ESG-softwareplatforms zoals Coolset kunnen:

- Gegevensverzameling automatiseren over afdelingen heen

- Koppel metrics aan de juiste frameworks (VMKB, ESRS, etc.)

- Rapporten genereren met traceerbare, auditklare data

Dit helpt tijd, menselijke fouten en spreadsheet-chaos te verminderen, zodat je team zich kan concentreren op inzichten in plaats van opmaak.

Zorg voor moeiteloze compliance terwijl je voorop blijft

Zelfs als je nu wettelijk niet verplicht bent om aan de CSRD te voldoen, zorgt automatisering van je ESG-rapportage ervoor dat je voorbereid bent als drempels veranderen, of als stakeholders meer openbaarmaking eisen.

Het is het verschil tussen achter de feiten aanlopen en klaar zijn om te leiden.

Nu rapporteren betekent morgen leiden

ESG-rapportage gaat niet langer alleen over het afvinken van regelgevingsvakjes, het gaat om het behouden van concurrentievermogen in een markt waar transparantie, verantwoordelijkheid en veerkracht belangrijker zijn dan ooit.

Bedrijven die vrijwillig blijven rapporteren, overdrijven niet, ze lopen voorop. Ze bouwen investeerdersvertrouwen op, beveiligen relaties in de supply chain en bewijzen dat ze klaar zijn voor wat er ook komt.

Of het nu via de CSRD of VMKB is, gestructureerde ESG-rapportage is een slimme zet.

Hoe Coolset kan helpen

Bij Coolset ondersteunen we bedrijven met ESG-rapportage, of je nu doorgaat onder de CSRD, overschakelt naar de VMKB, of een ander framework verkent. Ons platform automatiseert gegevensverzameling, stroomlijnt rapportage en past zich aan als vereisten veranderen, zodat je gefocust blijft op het werk dat ertoe doet.

Als je meer wilt weten, neem contact op om het platform in actie te zien.

Explore how you can reuse your CSRD work by mapping disclosures to the new VSME framework.

op mobiele schermen

om deze demo te ervaren.

↘ Check if your documentation meets PPWR requirements

This free compliance checker scans your packaging documentation and maps it against mandatory PPWR data requirements, giving you a clear view of your compliance status. Get actionable insights on documentation gaps before they become compliance issues.

.webp)