EU Taxonomy alignment made simple: What mid-market companies need to know

.avif)

Disclaimer: New EUDR developments - December 2025

In November 2025, the European Parliament and Council backed key changes to the EU Deforestation Regulation (EUDR), including a 12‑month enforcement delay and simplified obligations based on company size and supply chain role.

Key changes proposed:

- New enforcement timeline: 30 December 2026 for large/medium operators, 30 June 2027 for small/micro operators

- Simplified DDS: One-time declarations for small and micro primary producers

- Narrowed scope: Most downstream actors and non‑SME traders would no longer need to submit DDSs

- New DDS requirement: Estimated annual quantity of regulated products must be included

These updates are not yet legally binding. A final text will be confirmed through trilogue negotiations and formal publication in the EU’s Official Journal. Until then, the current EUDR regulation and deadlines remain in force.

We continue to monitor developments and will update all guidance as the final law is adopted.

Key takeaways

- EU Taxonomy alignment helps mid-market companies demonstrate that their economic activities contribute to the EU's environmental objectives, strengthening credibility with investors and lenders.

- Companies reporting under the CSRD must disclose Taxonomy-eligible and Taxonomy-aligned revenue, CapEx and OpEx as part of their environmental disclosures.

- Coolset helps mid-market companies map activities to the EU Taxonomy and integrate alignment data into their CSRD sustainability reports.

EU Taxonomy alignment will be a big topic for mid-market companies this year. As the Corporate Sustainability Reporting Directive (CSRD) expands its scope, some SMEs will be required to meet EU Taxonomy standards when reporting their sustainable activities.

This shift in focus from the Non-Financial Reporting Directive (NFRD) means mid-market companies may need to assess their activities against a range of objectives, report on specific key performance indicators (KPIs), and distinguish between being eligible or aligned in the eyes of the EU Taxonomy. In this article, we'll outline the considerations mid-market companies will have to make as new reporting requirements come into effect in 2026.

Quick recap: What is the EU Taxonomy, exactly?

The EU Taxonomy is a classification system identifying which business activities are environmentally friendly, helping investors and companies support the EU's climate goals. Crucially, it standardizes sustainability reporting across businesses. The EU Taxonomy Regulation (Regulation (EU) 2020/852) legally enforces how companies must assess and disclose their alignment with the EU Taxonomy.

Companies must measure economic activities against six EU Taxonomy objectives while not causing significant harm to any of the other sustainability goals. To achieve EU Taxonomy alignment, businesses must meet four key conditions while disclosing three key performance indicators (KPIs) related to turnover, capital expenditure (CapEx), and operational expenditure (OpEx).

The Corporate Sustainability Reporting Directive (CSRD) combines financial and non-financial data in a single framework, focusing on reporting, with the EU Taxonomy outlining which activities are sustainable. Notably, the CSRD expands the Non-Financial Reporting Directive (NFRD) scope to mid-market companies (that meet specific criteria) from 2024 onwards, meaning more detailed sustainability disclosures for a broader range of entities and industries.

EFRAG's mid-2025 update to the ESRS roadmap may also impact Taxonomy alignment disclosures. Read the full update here.

What happens if you don't comply with the EU Taxonomy?

For mid-market companies falling under the CSRD, non-compliance could mean several things, including regulatory penalties, limited access to green financing, reputational risk, and operational inefficiencies.

By aligning with the EU Taxonomy, mid-market companies can avoid these risks, meet the growing expectations of financial partners, and keep their sustainability efforts credible and transparent.

To which entities does the EU Taxonomy Regulation apply?

The EU Taxonomy regulation applies to companies required to disclose their sustainability performance under the EU's evolving reporting framework. Its scope has expanded with the transition from the NFRD to the CSRD, which includes a broader range of companies, including some mid-market companies.

Large public-interest companies already subject to the NFRD

Since 2018, large public-interest companies with more than 500 employees have been required to disclose sustainability performance under the NFRD. These companies must report on their EU Taxonomy alignment, including disclosure of turnover, CapEx, and OpEx related to sustainable activities.

Large Companies (CSRD Scope)

From January 1, 2024, the CSRD expanded mandatory sustainability reporting to all large companies meeting two out of three criteria:

- 250+ employees

- 50+ million in net turnover

- 25+ million in assets

These companies must report on both EU Taxonomy eligibility and alignment, ensuring activities meet the regulation's four conditions.

Listed small and medium-sized enterprises (SMEs)

From 2026, listed SMEs must report under the CSRD with slightly simplified requirements compared to larger entities. Their first reports will be due in 2027, though they can opt out until 2028 when providing a reason for deferring.

Large non-EU companies

From 2028, non-EU companies with significant operations in the EU must comply if they generate 150+ million turnover within the EU and meet the large company criteria.

The EU Taxonomy objectives

The EU Taxonomy sets out six environmental objectives that define sustainable economic activity. These objectives help businesses assess whether their operations contribute meaningfully to the EU's climate and sustainability goals, including the European Green Deal and European Climate Law. There are also four conditions and three KPIs directly related to these objectives.

The EU Taxonomy's 6 objectives

The EU Taxonomy Regulation defines two categories of sustainable economic activities: substantial contribution activities that directly support one of the six environmental objectives and enabling activities that help other activities meet sustainability goals.

- Climate change mitigation: Activities that reduce or prevent greenhouse gas emissions (e.g., renewable energy production).

- Climate change adaptation: Activities that increase resilience against climate-related risks.

- Sustainable use and protection of water and marine resources: Reducing water consumption and protecting ecosystems.

- Transition to a circular economy: Minimizing waste and resource consumption through recycling and product lifecycle extensions.

- Pollution prevention and control: Preventing or minimizing pollutants in air, water, and soil.

- Protection and restoration of biodiversity and ecosystems: Conserving and restoring natural habitats and biodiversity.

The 4 conditions for EU Taxonomy alignment

For an activity to be classified as EU Taxonomy-aligned, it must meet the four conditions below, which help create a strict and standardized approach to determining industry sustainability.

- Substantial contribution: The activity must significantly contribute to at least one of the six objectives.

- Do no significant harm (DNSH): The activity must not cause harm to any of the other environmental objectives.

- Compliance with minimum social safeguards: Companies must respect fundamental human rights and international labor standards.

- Meeting the technical screening criteria: Activities must pass the detailed technical screening criteria established for each objective.

The 3 EU Taxonomy reporting KPIs

Companies required to report under the EU Taxonomy must also disclose three key performance indicators: turnover (the percentage of total revenue derived from Taxonomy-aligned activities), capital expenditure or CapEx (the share of investments directed toward Taxonomy-aligned projects or assets), and operational expenditure or OpEx (the proportion of ongoing operational costs supporting sustainable activities).

EU Taxonomy Eligibility vs. Alignment: What's the Difference?

Understanding the differences between eligibility and alignment is essential for mid-market companies aiming for accurate sustainability reporting under the EU Taxonomy.

EU Taxonomy Eligibility

An economic activity is considered eligible if it is one of the EU Taxonomy's six environmental objectives but has not yet been fully assessed against the four conditions of alignment. For instance, a company installing solar panels at its facilities would be eligible for EU Taxonomy consideration because renewable energy production is listed in the regulation. However, it hasn't yet been assessed against all criteria for alignment.

EU Taxonomy Alignment

An activity is classified as aligned only if it meets all four conditions above. If the same solar panel installation has been verified to meet energy efficiency benchmarks, avoid harming other objectives during installation, and comply with technical screening standards, it would be considered aligned.

Here's how you assess EU Taxonomy Alignment as a mid-market company

Achieving EU Taxonomy alignment as a mid-market company involves a step-by-step process to assess sustainability performance, ensure regulatory compliance, and prepare accurate disclosures.

Data collection requirements

The first step is gathering comprehensive data for all activities being assessed. Mid-market companies must collect: financial data (turnover, CapEx, and OpEx linked to the activities under review), operational data (activity-specific metrics including energy consumption, waste management practices, and resource use), environmental data (carbon footprint, emissions data, biodiversity impact, and energy efficiency levels), and social compliance data (labor standards, human rights safeguards, and supply chain policies).

Calculation methodologies

Once data is collected, companies must apply standardized methodologies to measure their sustainability performance accurately across turnover, CapEx, and OpEx.

Reporting requirements

Mid-market companies must disclose their sustainability performance in a clear, compliant format as required under the CSRD. This report should include activity classification (clearly stating eligible vs. aligned activities), KPIs (reporting turnover, CapEx, and OpEx figures linked to sustainable activities), methodology used (specifying calculation methodologies and data sources), and compliance declarations (confirming adherence to the four conditions of alignment).

If you're unsure about the CSRD audit requirements, take a look at the Top 25 Frequently Asked Questions for a comprehensive overview of what you can do to prepare and what to expect.

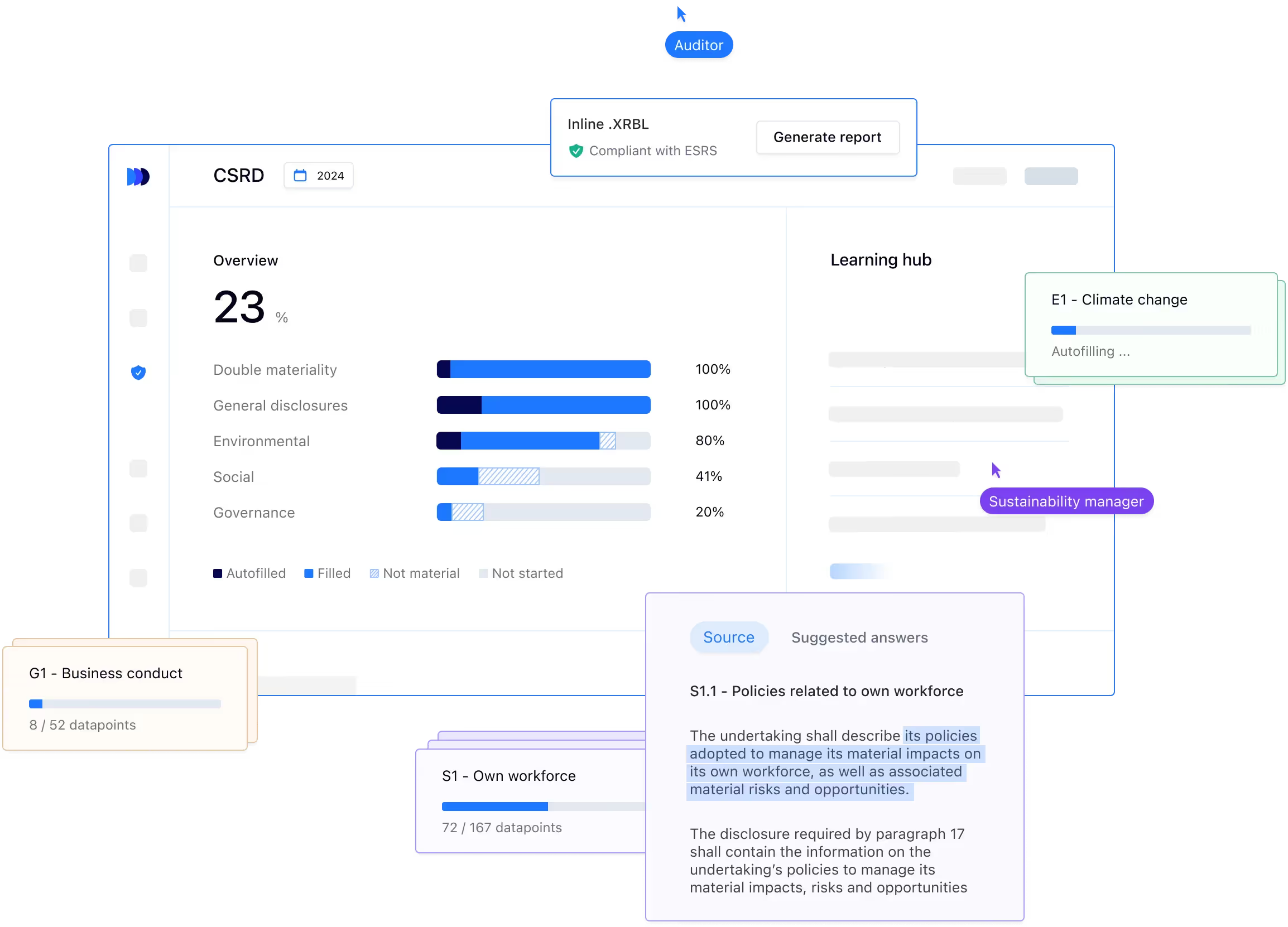

EU Taxonomy Alignment with Coolset

Coolset can conduct double materiality assessments to generate accurate, audit-ready reports, streamlining the entire CSRD compliance process in a single platform—making EU Taxonomy alignment that much smoother.

Our carbon management methodology is TÜV Rheinland certified, providing a precise view of Scope 1-3 emissions in line with the GHG Protocol. Explore our interactive demo or schedule a free advisory call to see how Coolset can help you meet your 2025 deadlines without the hassle.

on mobile screens

to experience this demo.

↘ Check if your documentation meets PPWR requirements

This free compliance checker scans your packaging documentation and maps it against mandatory PPWR data requirements, giving you a clear view of your compliance status. Get actionable insights on documentation gaps before they become compliance issues.

Get compliant with CSRD and EU Taxonomy

Coolset helps mid-market companies streamline sustainability reporting and get audit-ready.

.webp)