Gewijzigde ESRS uitgelegd: wat er veranderde en wat bedrijven moeten rapporteren voor 2026

Disclaimer: New EUDR developments - December 2025

In November 2025, the European Parliament and Council backed key changes to the EU Deforestation Regulation (EUDR), including a 12‑month enforcement delay and simplified obligations based on company size and supply chain role.

Key changes proposed:

- New enforcement timeline: 30 December 2026 for large/medium operators, 30 June 2027 for small/micro operators

- Simplified DDS: One-time declarations for small and micro primary producers

- Narrowed scope: Most downstream actors and non‑SME traders would no longer need to submit DDSs

- New DDS requirement: Estimated annual quantity of regulated products must be included

These updates are not yet legally binding. A final text will be confirmed through trilogue negotiations and formal publication in the EU’s Official Journal. Until then, the current EUDR regulation and deadlines remain in force.

We continue to monitor developments and will update all guidance as the final law is adopted.

Belangrijkste punten

- Gewijzigde ESRS: materialiteit centraal; criteria duidelijk; top-downoptie.

- Minder verplichte datapunten; eenvoudiger uitleg.

- Meer ruimte voor schattingen; simpelere eisen voor waardeketeninfo.

- Coolset helpt ESRS toepassen, dataverzameling stroomlijnen en CSRD-naleving.

De European Sustainability Reporting Standards (ESRS) gaan een nieuwe fase in. Eind november 2025 diende EFRAG een vereenvoudigd, herzien pakket "Amended ESRS" in bij de Europese Commissie, waarbij verplichte datapunten met 61% werden verminderd als reactie op het Omnibus I-voorstel.

Deze gewijzigde standaarden doorlopen nu het gedelegeerde-handelingenproces van de Commissie, gevolgd door een feedbackperiode van één maand, voordat ze EU-wetgeving worden. De Commissie zal de standaarden naar verwachting niet heropenen, maar kan nog gerichte aanpassingen doorvoeren, met name waar ESRS-overgangsbepalingen raken aan het lopende debat over de toekomstige reikwijdte van de Corporate Sustainability Reporting Directive (CSRD).

De volgende wijzigingen op hoofdlijnen zijn een integraal onderdeel geworden van de nieuwe ESRS:

- Een gestroomlijnde dubbele materialiteitsanalyse gericht op "wat er echt toe doet"

- Nauwere aansluiting bij IFRS S1 en S2 op het gebied van transitieplannen, financiële effecten en scenarioanalyse

- Expliciete afstemming op het Greenhouse Gas Protocol

- Meer flexibiliteit in het gebruik van schattingen en het aggregeren van informatie

- Sterkere nadruk op een eerlijke weergave in plaats van verplichte narratieve checklists

Tegelijkertijd worden bepaalde disclosures explicieter. Microplastics komen uit de schaduw in ESRS E2. Toereikende lonen zijn nu verankerd in ILO-principes voor een leefbaar loon. Mensenrechtenbeleid wordt brancheoverstijgend in plaats van afzonderlijk per standaard. En klimaattransitieplannen moeten, ook al zijn ze nog steeds niet verplicht, duidelijk worden beschreven of expliciet als ontbrekend worden erkend.

EFRAG's factsheet bevestigt de bredere intentie: kortere standaarden, helderder taalgebruik, minder rapportagedruk en soepelere interoperabiliteit met ISSB.

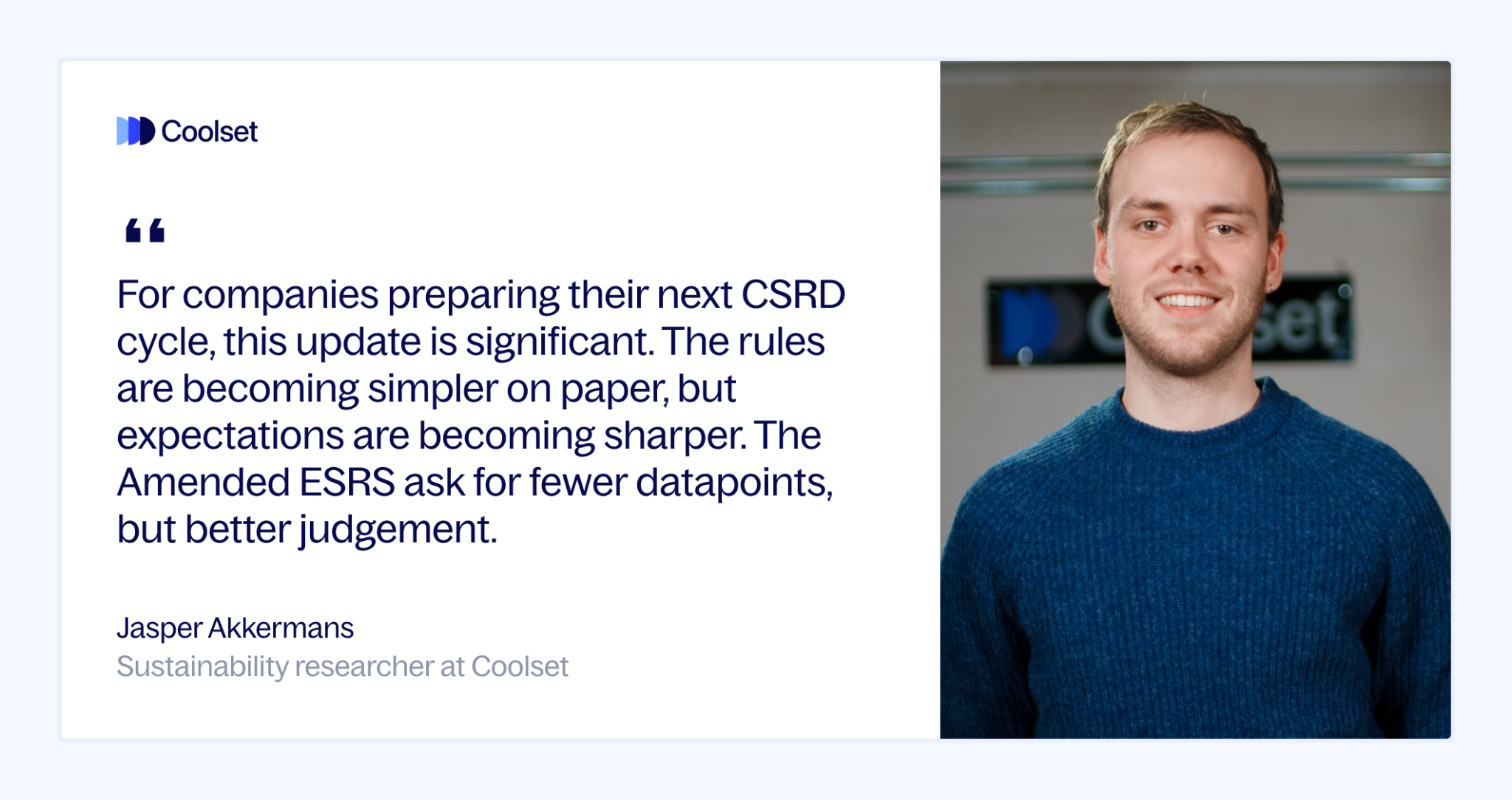

Voor bedrijven die zich voorbereiden op hun volgende CSRD-cyclus is deze update significant. De regels worden op papier eenvoudiger, maar de verwachtingen worden scherper. De gewijzigde ESRS vragen om minder datapunten, maar om beter onderbouwd oordeel. Dit artikel beschrijft wat er veranderde, wat niet veranderde en wat dit betekent voor je rapportagestrategie in 2026 en daarna.

{{custom-cta}}

Wat is er precies veranderd? Overzicht van het gewijzigde ESRS-pakket

De gewijzigde ESRS introduceren een herziene structuur, een kleinere set verplichte disclosures en duidelijkere richtlijnen voor hoe bedrijven duurzaamheidsrapportage onder de CSRD moeten aanpakken. De update verwerkt feedback van eerste-golf-rapporteurs en biedt een werkbaarder kader, met behoud van de oorspronkelijke doelstellingen van de ESRS.

De belangrijkste thema's in het pakket zijn:

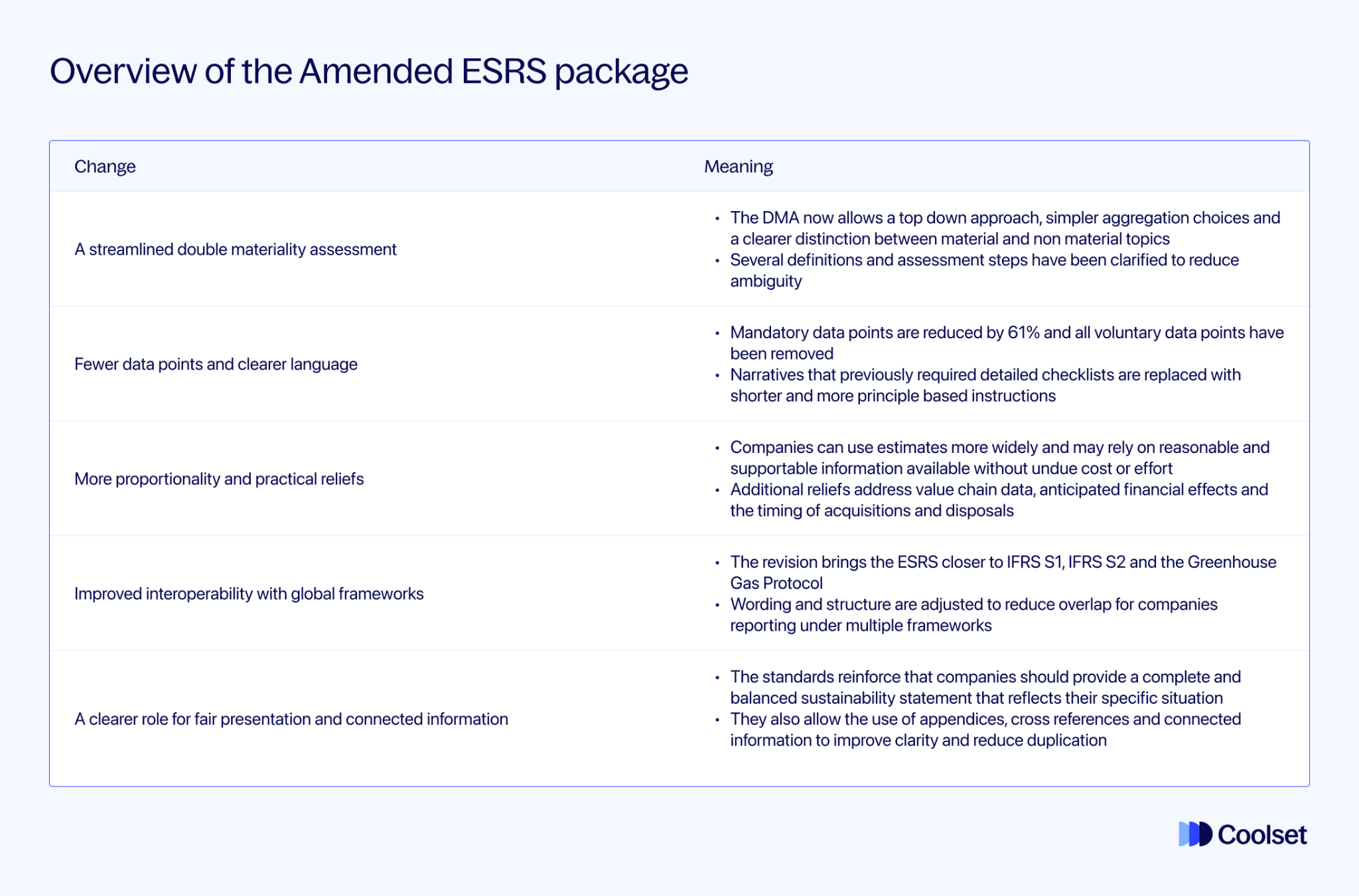

- Een gestroomlijnde dubbele materialiteitsanalyse

De DMA staat nu een top-downbenadering toe, eenvoudigere aggregatiekeuzes en een duidelijker onderscheid tussen materiële en niet-materiële onderwerpen. Verschillende definities en beoordelingsstappen zijn verduidelijkt om ambiguïteit te verminderen.

- Minder datapunten en helderder taalgebruik

Verplichte datapunten worden met 61% verminderd en alle vrijwillige datapunten zijn verwijderd. Narratieven die voorheen gedetailleerde checklists vereisten, worden vervangen door kortere en meer principe-gebaseerde instructies.

- Meer proportionaliteit en praktische verlichtingen

Bedrijven kunnen schattingen breder inzetten en mogen vertrouwen op redelijke en onderbouwde informatie die beschikbaar is zonder buitensporige kosten of inspanning. Aanvullende verlichtingen gelden voor waardeketendata, verwachte financiële effecten en de timing van overnames en afstotingen.

- Verbeterde interoperabiliteit met mondiale kaders

De herziening brengt de ESRS dichter bij IFRS S1, IFRS S2 en het Greenhouse Gas Protocol. Formulering en structuur zijn aangepast om overlap te verminderen voor bedrijven die onder meerdere kaders rapporteren.

- Een duidelijkere rol voor eerlijke weergave en verbonden informatie

De standaarden benadrukken dat bedrijven een volledige en evenwichtige duurzaamheidsverklaring moeten verstrekken die hun specifieke situatie weerspiegelt. Ze staan ook het gebruik van bijlagen, kruisverwijzingen en verbonden informatie toe om de helderheid te verbeteren en duplicatie te verminderen.

Al met al verminderen de gewijzigde ESRS het volume aan voorgeschreven disclosures (met 61%) en leggen ze meer nadruk op relevantie, materialiteit en consistentie in de duurzaamheidsverklaring.

Voorbereiden op CSRD-rapportage onder de gewijzigde ESRS

Rapporteren onder de gewijzigde ESRS in 2026 vereist een bewustere en meer gestructureerde aanpak dan voorheen. De focus verschuift van het invullen van uitgebreide disclosurelijsten naar het correct toepassen van de standaarden.

Belangrijke stappen die bedrijven moeten volgen:

1. Begin met een helder beeld van wat in scope valt

Stel eerst vast welke ESRS-standaarden en datapunten van toepassing blijven onder de gewijzigde ESRS. Bestaande rapportagestructuren op basis van eerdere versies mogen niet zonder beoordeling worden hergebruikt, omdat ze disclosures kunnen bevatten die niet langer vereist zijn.

2. Pas het herziene onderscheid tussen disclosuretypes toe

De gewijzigde ESRS maken duidelijker onderscheid tussen verplichte disclosures, voorwaardelijke disclosures en disclosures die afhangen van materialiteitsuitkomsten. Bedrijven moeten expliciet vaststellen in welke categorie elke disclosure valt voordat ze rapporteren.

3. Voer de dubbele materialiteitsanalyse uit met het vereenvoudigde kader

De dubbele materialiteitsanalyse blijft het startpunt voor ESRS-rapportage. Het vereenvoudigde kader staat een meer pragmatische, top-downbenadering toe, maar materialiteitsconclusies moeten nog steeds duidelijk worden onderbouwd en gedocumenteerd.

4. Focus op relevantie in plaats van volledigheid

Vermijd te gedetailleerde of defensieve rapportage. We raden aan de neiging te weerstaan om datapunten te rapporteren louter omdat ze in eerdere ESRS-versies bestonden, en in plaats daarvan disclosures af te stemmen op de gewijzigde vereisten.

5. Beoordeel en schoon bestaande disclosures op

Verwijder verouderde datapunten en narratieven die niet langer van toepassing zijn voordat je de duurzaamheidsverklaring opstelt. Dit helpt het rapportagevolume te verminderen en verbetert de helderheid.

Om dit proces te ondersteunen, kan een geconsolideerd overzicht van alle gewijzigde ESRS-datapunten teams helpen begrijpen wat nog van toepassing is en hoe de vereisten zijn gestructureerd.

Toegang tot het ESRS 2026 cheat sheet vind je hier.

Overzicht van de kern-ESRS-standaarden: Algemene en verplichte disclosures (ESRS 1 & 2)

ESRS 1: Algemene vereisten

ESRS 1 legt de basis voor hoe een bedrijf bepaalt wat in de duurzaamheidsverklaring thuishoort. De gewijzigde versie stroomlijnt dit proces en geeft bedrijven duidelijkere beslismomenten. De belangrijkste highlights zijn:

- Materialiteit als primair filter voor alle disclosures

- Optionele top-downbenadering voor het beoordelen van onderwerpen

- Flexibele aggregatie en geografische grenzen

- Breder gebruik van schattingen wanneer data niet zonder buitensporige kosten of inspanning verkregen kan worden

- Mogelijkheid om niet-materiële disclosurevereisten weg te laten

- Sterkere nadruk op eerlijke weergave en duidelijkere narratieve verwachtingen

Materialiteit bepaalt nu het gehele rapportageproces. Paragraaf 23 definieert materiële informatie als alles wat, indien weggelaten of verborgen, "redelijkerwijs verwacht kan worden de beslissingen van gebruikers te beïnvloeden", en paragraaf 24 bevestigt dat niet-materiële disclosurevereisten niet hoeven te worden gerapporteerd.

De top-downoptie biedt een praktisch startpunt. Paragraaf 27 staat bedrijven toe een materialiteitsconclusie op onderwerpniveau te bereiken op basis van hun strategie, bedrijfsmodel en geografieën, waarbij AR 8 deze aanpak bevestigt.

ESRS 1 vergroot ook de flexibiliteit in hoe informatie wordt gestructureerd. AR 10 staat geografische analyse toe op elk niveau dat relevant is voor het bedrijf.

Dataverwachtingen worden vereenvoudigd. Paragraaf 32 vereist alleen "redelijk en onderbouwd bewijs" zonder buitensporige kosten of inspanning, en AR 12 specificeert dat bedrijven "niet verplicht zijn een uitputtend zoekproces naar informatie uit te voeren". Paragraaf 34 staat het gebruik van sector- of regionale data toe voor waardeketenanalyse.

Eerlijke weergave wordt versterkt. De factsheet benadrukt een "expliciete nadruk op eerlijke weergave", en ESRS 1 staat het gebruik van interne verwijzingen en bijlagen toe om duplicatie te beperken.

ESRS 2: Algemene disclosures

ESRS 2 beschrijft de disclosures die voor elk bedrijf gelden, ongeacht welke onderwerpen materieel zijn. De gewijzigde versie consolideert vereisten, verwijdert duplicatie over topische standaarden heen en verduidelijkt welke informatie daadwerkelijk in de duurzaamheidsverklaring moet staan. De belangrijkste highlights zijn:

- Mensenrechtenbeleid verplaatst naar ESRS 2 als brancheoverstijgende disclosure

- Gestroomlijnde secties voor strategie, governance en IRO

- Vereenvoudigde General Disclosure Requirements voor beleid, acties, meetwaarden en doelstellingen

- Duidelijkere verwachtingen voor hoe bedrijven betrokkenheid, herstel en kernacties beschrijven

- Verlichtingen en overgangsbepalingen voor verwachte financiële effecten

- Meer flexibiliteit om duplicatie te vermijden en interne verwijzingen te gebruiken

ESRS 2 fungeert als de kernset van disclosures die universeel van toepassing zijn. De standaard bevestigt dat de informatie in ESRS 2 "fundamenteel van aard is en daarom waarschijnlijk materiële informatie oplevert voor alle ondernemingen" (AR 11).

Governance- en strategiedisclosures zijn verminderd. De factsheet vermeldt verminderde granulariteit in GOV 1 en GOV 2 en minder detail in SBM-1 over het bedrijfsmodel. Betrokkenheidsverwachtingen in SBM 2 zijn ook vereenvoudigd, met focus op kernstakeholders.

Informatie over impacts, risico's en kansen is nu duidelijker gestructureerd. SBM 3 behandelt hoe IRO's interageren met strategie en bedrijfsmodel, terwijl de gedetailleerde beschrijving van de IRO's zelf in IRO 2 staat. Verschillende datapunten zijn verwijderd om de algehele structuur te vereenvoudigen.

General Disclosure Requirements voor beleid, acties, meetwaarden en doelstellingen (GDR P, A, M en T) zijn geconsolideerd. ESRS 2 verwijdert overlappende instructies uit topische standaarden en introduceert één set narratieve verwachtingen. De factsheet vermeldt dat deze vereisten werden "vereenvoudigd door onnodige overlap met topische standaarden te verwijderen".

ESRS 2 past ook de verwachtingen rond verwachte financiële effecten aan. Kwantitatieve informatie blijft vereist, maar met overgangsbepalingen tot 2029 en aanvullende verlichtingen afgestemd op IFRS S1.

Al met al geeft ESRS 2 bedrijven een duidelijkere en consistentere basis voor de duurzaamheidsverklaring, vermindert het herhaling en richt het de aandacht op de informatie die alle ESRS-rapportage onderbouwt.

Miliestandaarden (ESRS E1-E5)

ESRS E1: Klimaatverandering

ESRS E1 stelt de vereisten voor het rapporteren over klimaatimpacts, risico's, kansen en voortgang. De gewijzigde standaard herstructureert de disclosure van het transitieplan, verbetert de afstemming op IFRS S2 en het Greenhouse Gas Protocol en verduidelijkt verschillende kernmeetwaarden. De belangrijkste highlights zijn:

- Duidelijkere structuur voor disclosures over transitieplannen

- Afstemming op IFRS S2 voor aannames, afhankelijkheden en weerbaarheid

- Geen verplichting om een transitieplan te hebben, maar verplichte disclosure als er geen bestaat

- Expliciete GHG Protocol-verwijzingen voor scope 2- en scope 3-grenzen

- Verlichtingen en overgangsbepalingen voor verwachte financiële effecten en moeilijk te meten meetwaarden

- Vastgelegde emissies expliciet opgenomen

- Bijgewerkte richtlijnen voor doelstellingen, 1,5-graden-afstemming en netto nul

De disclosure van het transitieplan in ESRS E1 beschrijft wat een plan moet omvatten, inclusief doelstellingen, acties en hoe het plan aansluit bij klimaatneutraliteit. Als een bedrijf geen transitieplan heeft, vereist ESRS E1 een verklaring daartoe en een indicatie of er in de toekomst een wordt verwacht.

Disclosures over klimaatimpacts, risico's en weerbaarheid zijn gereorganiseerd. ESRS E1 brengt deze dichter bij IFRS S2 en bevestigt dat scenarioanalyse vrijwillig is, terwijl bedrijven nog steeds moeten uitleggen hoe ze weerbaarheid beoordelen wanneer klimaatrisico's materieel zijn.

Emissierapportage is verduidelijkt. ESRS E1 specificeert de grens voor scope 1-, scope 2- en scope 3-emissies en vereist dat bedrijven het Greenhouse Gas Protocol scope 2- en scope 3-standaarden in overweging nemen bij het opstellen van inventarissen.

Doelstellingen zijn verfijnd. ESRS E1 actualiseert vereisten rond basisjaren, handhaaft de verwachting van 1,5-graden-afstemming en herintroduceert netto-nul-richtlijnen. Verlichtingen en overgangsbepalingen gelden voor verwachte financiële effecten, waarbij kwantitatieve elementen niet onmiddellijk vereist zijn.

ESRS E2: Vervuiling

ESRS E2 behandelt emissies naar lucht, water en bodem, inclusief microplastics en gevaarlijke stoffen. De gewijzigde standaard verduidelijkt wat gemeten moet worden en welke bedrijven onder de meer gedetailleerde chemische rapportagevereisten vallen. De belangrijkste highlights zijn:

- Microplastics nu expliciet: kwantitatieve disclosure voor primaire microplastics en kwalitatieve voor secundaire microplastics

- Duidelijkere identificatie van verontreinigende stoffen: gebruik van E-PRTR- en IEPR-drempelwaarden bij het beoordelen van materiële verontreinigende stoffen

- Meer gerichte SoC- en SVHC-meetwaarden: niet-chemische ondernemingen rapporteren alleen over SVHC; SoC-rapportage geldt voor chemische ondernemingen met overgangsbepalingen

- Slankere vereisten voor beleid en acties: narratieve verwachtingen afgestemd op ESRS 2

ESRS E2 bevat nu primaire en secundaire microplastics direct in de E2-4 meetwaardendisclosure. Bedrijven moeten hoeveelheden primaire microplastics rapporteren die worden geproduceerd, gebruikt of direct vrijgegeven, terwijl secundaire microplastics alleen kwalitatieve informatie vereisen.

Voor verontreinigende stoffen verwijst ESRS E2 bedrijven naar het Europees register inzake de uitstoot en overbrenging van verontreinigende stoffen en de Industrial Emissions Portal Regulation om te helpen bepalen welke verontreinigende stoffen materieel zijn, met gebruik van hun drempelwaarden als referentiepunten.

Zeer zorgwekkende stoffen en stoffen die aanleiding geven tot bezorgdheid worden behandeld via E2-5. Rapportage voor niet-chemische ondernemingen is beperkt tot zeer zorgwekkende stoffen, terwijl de bredere meetwaarde voor stoffen die aanleiding geven tot bezorgdheid alleen geldt voor chemische ondernemingen en onderhevig is aan overgangsbepalingen.

Beleid, acties en doelstellingen in ESRS E2 steunen nu op de algemene disclosurestructuur in ESRS 2, wat herhaling vermindert en de narratieve last beperkt.

ESRS E3: Water

ESRS E3 beschrijft hoe bedrijven rapporteren over watergebruik, watergerelateerde risico's en waterimpacts. De gewijzigde standaard verduidelijkt de reikwijdte van water, scherpt de focus op gebieden met waterstress aan en vereenvoudigt de vereiste meetwaarden. De belangrijkste highlights zijn:

- Sterkere focus op gebieden met waterstress

- Kernmeetwaarden voor onttrekking, lozing, verbruik, hergebruik en opslag

- Duidelijkere definities voor waterstress, waterschaarste en watergerelateerde risico's

- Optionele disaggregatie waar geografie verschillen in impacts veroorzaakt

- Duidelijkere verbanden met klimaat-, biodiversiteits- en sociale onderwerpen

ESRS E3 verduidelijkt de reikwijdte van water door het te definiëren als zoet water maar ook andere typen zoals brak water, zeewater en water van derden.

De standaard legt meer nadruk op locatiespecifieke context. Methodologische richtlijnen leggen uit hoe te bepalen of een gebied waterstress kent en bevestigen dat bedrijven waterinformatie moeten disaggregeren of aggregeren om aan te sluiten bij de geografie van hun impacts.

Meetwaarden zijn vereenvoudigd. Wateronttrekking en waterlozing zijn verplicht, ondersteund door methodologische richtlijnen voor berekening en eenheden, terwijl de waterintensiteitsmeetwaarde is verwijderd.

ESRS E3 verduidelijkt ook hoe water samenhangt met andere ESRS-onderwerpen. De standaard merkt op dat watergebruik, klimaatimpacts en biodiversiteitsimpacts met elkaar verbonden zijn en consistent beoordeeld moeten worden, met name in gebieden met grote impact.

ESRS E4: Biodiversiteit en ecosystemen

ESRS E4 behandelt hoe bedrijven hun impacts op soorten, habitats en ecosystemen rapporteren. De gewijzigde versie beperkt wanneer een transitieplan moet worden gerapporteerd, verduidelijkt belangrijke locatiegebaseerde concepten en consolideert meetwaarden. De belangrijkste highlights zijn:

- Disclosure van transitieplan alleen vereist wanneer er al een biodiversiteitsplan bestaat en dit openbaar is

- Afstemming op het Kunming-Montreal Global Biodiversity Framework

- Duidelijkere definities van biodiversiteitsgevoelige gebieden en het invloedsgebied

- Geconsolideerde meetwaarden gericht op materiële biodiversiteitsimpacts

- Sterkere verbanden met klimaat, water en getroffen gemeenschappen

De vereiste voor een transitieplan is voorwaardelijk. ESRS E4-1 geldt alleen als het bedrijf een biodiversiteitstransitieplan heeft en de kernkenmerken ervan openbaar heeft gemaakt. Het doel is te beschrijven hoe het bedrijfsmodel aansluit bij het Global Biodiversity Framework.

Locatieconcepten zijn verduidelijkt. ESRS E4 introduceert een definitie van "invloedsgebied" om te bepalen wanneer een locatie in of nabij een biodiversiteitsgevoelig gebied ligt, met gebruik van bufferafstanden op basis van regelgeving, wetenschappelijke aanbevelingen of beste praktijken in de branche.

Meetwaarden zijn gestroomlijnd. E4-5 consolideert locatiespecifieke biodiversiteitsdisclosures: bedrijven rapporteren de locaties van materiële impacts, de gerelateerde gevoelige gebieden en de activiteiten die deze impacts veroorzaken.

Richtlijnen voor doelstellingen zijn versterkt. Biodiversiteitsdoelstellingen moeten wetenschappelijk onderbouwd zijn, afgestemd op ecologische drempelwaarden en bijdragen aan het Global Biodiversity Framework. Ze kunnen worden vastgesteld op locatie-, landschaps- of bedrijfsniveau, afhankelijk van de invloed.

ESRS E5: Gebruik van hulpbronnen en circulaire economie

ESRS E5 richt zich op hoe bedrijven materialen gebruiken, producten ontwerpen en afval beheren. De gewijzigde versie scherpt de rol van kernmaterialen aan, vereenvoudigt instroomcijfers en uitstroommeetwaarden en voegt een nieuwe transparantievereiste toe over afvalbestemmingen. De belangrijkste highlights zijn:

- Vereenvoudigde structuur opgebouwd rond "kernmaterialen", nu een gedefinieerd concept

- Duidelijkere disclosure van secundaire (gerecyclede en teruggewonnen) materialen

- Nieuwe meetwaarde voor afval met een onbekende eindbestemming

- Productcirculariteitskenmerken, inclusief een ontworpen recyclebaarheidspercentage

- Afstemming op EU-regelgeving voor circulaire economie en producten

Kernmaterialen vormen de basis van meetwaarden voor materiaalinstromen. ESRS E5-4 vereist dat bedrijven materiaalinputs per kernmateriaal rapporteren, ter vervanging van de eerdere categorieën biologische en technische materialen. Secundaire grondstoffen moeten worden gerapporteerd als totaalgewicht of percentage van de totale instroom.

Afvalrapportage is versterkt. E5-5 introduceert een nieuw datapunt voor het aandeel afval met een onbekende eindbestemming, wat lacunes in downstream-traceerbaarheid belicht. Bedrijven moeten ook de aanwezige kernmaterialen in elke afvalstroom identificeren.

Productcirculariteitsmeetwaarden zijn uitgebreid. ESRS E5 bevat een ontworpen recyclebaarheidspercentage voor producten en verpakkingen, gebaseerd op het aandeel materialen dat recyclebaar is.

De standaard weerspiegelt het bredere EU-regelgevingslandschap door concepten te integreren uit het EU-actieplan voor de circulaire economie en relevante productwetgeving. Dit positioneert ESRS E5 als de verbinding tussen materiaalinstromen, productontwerp en afvaluitkomsten.

Sociale standaarden (ESRS S1-S4)

ESRS S1: Eigen personeel

ESRS S1 behandelt arbeidsomstandigheden, beloning, dialoog en welzijn van medewerkers. De gewijzig

Find out how to set up a simplification-ready double materiality assessment that still holds up under assurance.

op mobiele schermen

om deze demo te ervaren.

↘ Check if your documentation meets PPWR requirements

This free compliance checker scans your packaging documentation and maps it against mandatory PPWR data requirements, giving you a clear view of your compliance status. Get actionable insights on documentation gaps before they become compliance issues.

.webp)