Hoe ESRS S1 te interpreteren: Eigen personeel (Bijgewerkt juni 2025)

Disclaimer: New EUDR developments - December 2025

In November 2025, the European Parliament and Council backed key changes to the EU Deforestation Regulation (EUDR), including a 12‑month enforcement delay and simplified obligations based on company size and supply chain role.

Key changes proposed:

- New enforcement timeline: 30 December 2026 for large/medium operators, 30 June 2027 for small/micro operators

- Simplified DDS: One-time declarations for small and micro primary producers

- Narrowed scope: Most downstream actors and non‑SME traders would no longer need to submit DDSs

- New DDS requirement: Estimated annual quantity of regulated products must be included

These updates are not yet legally binding. A final text will be confirmed through trilogue negotiations and formal publication in the EU’s Official Journal. Until then, the current EUDR regulation and deadlines remain in force.

We continue to monitor developments and will update all guidance as the final law is adopted.

Key Takeaways

- ESRS S1 is the CSRD standard for own workforce reporting, covering 16 disclosure requirements.

- The November 2025 EFRAG draft removes 61% of original datapoints and applies only when own workforce is deemed material.

- Key changes include defined turnover calculations, country-specific wage benchmarks, and mandatory gender pay gap reporting.

- Coolset's software streamlines ESRS S1 data collection to accelerate CSRD compliance.

Wijzigingen in ESRS S1 door Omnibus

Het Omnibus-voorstel beoogt de ESRS S1-rapportagevereisten te herzien om de administratieve last te verlichten en tegelijkertijd de doelen van de Europese Green Deal te ondersteunen. EFRAG, de instantie die de technische update van de EU-duurzaamheidsrapportagestandaarden leidt, zal naar verwachting zijn aanbevelingen tegen 31 oktober 2025 aan de Europese Commissie voorleggen, na stakeholder engagement en openbare raadpleging. De inputfase sloot op 6 mei 2025, met ontwerpnormen in ontwikkeling tot juli en openbare raadpleging gepland voor augustus en september. Terwijl updates gaande zijn, heeft EFRAG belangrijke prioriteiten gemarkeerd, waaronder het vereenvoudigen van de dubbele materialiteitsanalyse, het verfijnen van de CSRD-rapportstructuur en het verbeteren van de afstemming met mondiale duurzaamheidskaders. Voor meer informatie over CSRD-compliance en ESRS-updates, bezoek de officiële website

De implementatie van de Corporate Sustainability Reporting Directive (CSRD) vertegenwoordigt een cruciale stap in het verbeteren van bedrijfsduurzaamheidsinformatie in heel Europa. Hoewel het EU Omnibus-voorstel de reikwijdte van veel bedrijven die rapporteren over CSRD zal veranderen, is 90% van plan om door te gaan.

Als jouw bedrijf een van hen is, zou het begrijpen van de Europese Duurzaamheidsrapportagestandaarden (ESRS) - met name ESRS S1 over eigen personeel - een belangrijke focus moeten zijn. Naast compliance van regelgeving is deze standaard een effectief hulpmiddel om een duurzamere en rechtvaardigere toekomst voor je bedrijf en zijn werknemers te bevorderen.

Maar wat is ESRS S1 precies en waarom is het essentieel? Wat zijn de belangrijkste vereisten? En hoe kun je ESRS S1 effectief in de praktijk brengen als een middelgroot bedrijf? Dit artikel geeft je een volledig inzicht in de standaard.

Wat is ESRS S1 precies?

Voordat we de details van ESRS S1 verkennen, is het nuttig om wat context te hebben.

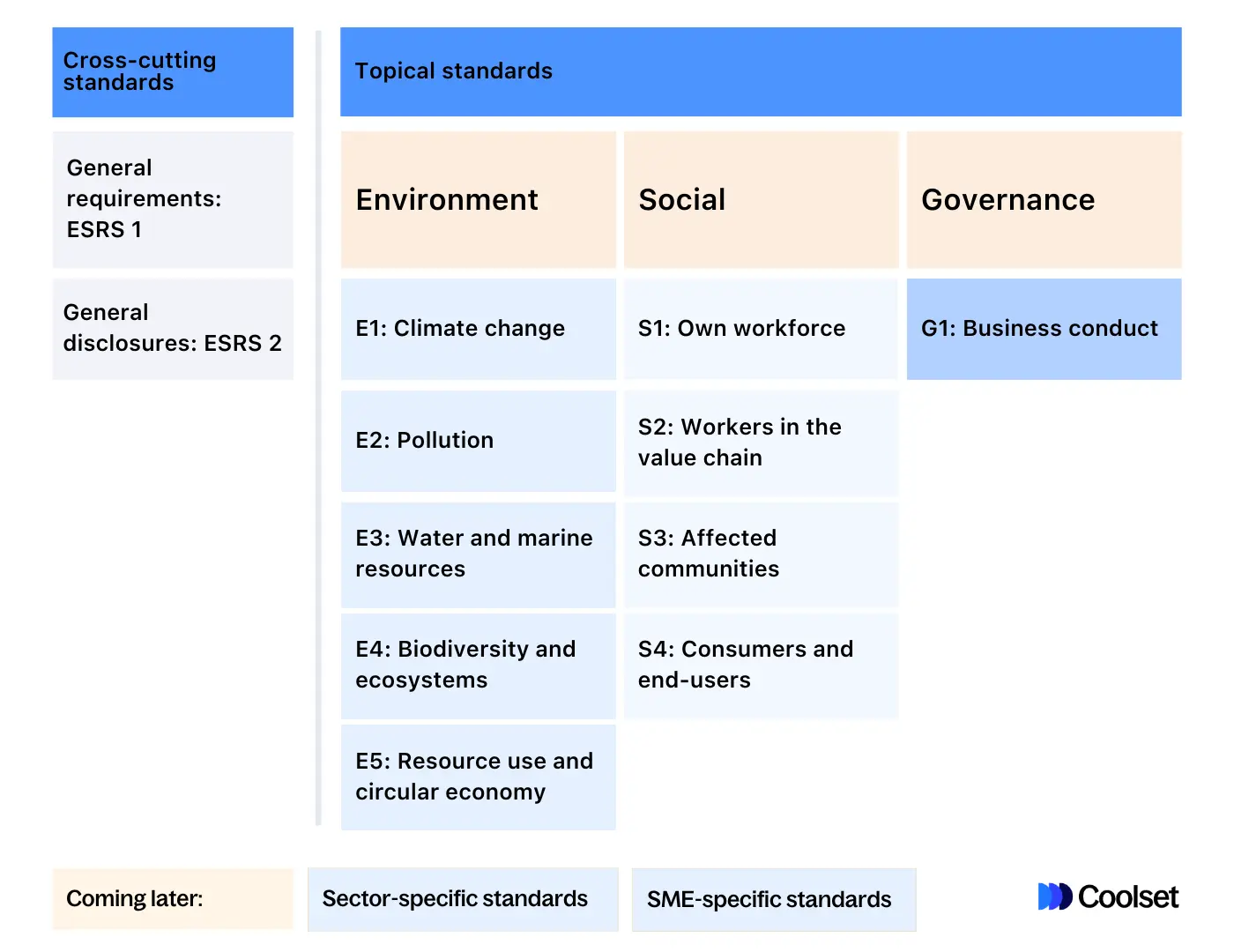

De ESRS werden in juli 2023 door de Europese Commissie aangenomen, met als doel ESG-rapportage in heel Europa te standaardiseren. Dit zijn de definitieve standaarden voor bedrijven die onder de CSRD vallen, waarin wordt beschreven hoe een CSRD-rapport moet worden gestructureerd en wat moet worden bekendgemaakt met betrekking tot milieu-, sociale en governance (ESG) kwesties.

De initiële set ESRS omvat 10 hoofdonderwerpen en twee overkoepelende standaarden. S1: Eigen personeel is een van de vier sociale standaarden, gericht op de impact van bedrijfsactiviteiten op werknemers.

ESRS S1 verplicht organisaties om hun effecten op hun eigen personeel bekend te maken, inclusief zowel positieve als negatieve impacten, evenals financiële risico's en kansen. Dit omvat alles van werkgelegenheidspraktijken tot welzijn van werknemers en vereist transparantie over eerdere, huidige en toekomstige inspanningen om de arbeidsomstandigheden te verbeteren.

Het belang van ESRS S1 voor personeelsbeheer

De CSRD werd geïntroduceerd als onderdeel van de Europese Green Deal, die erop gericht is Europa te laten overgaan naar een duurzamere en inclusievere economie. Dit doel benadrukt het toenemende belang van sociale verantwoordelijkheid in bedrijfsactiviteiten.

Gezien deze context is de personeelscomponent een belangrijke prioriteit voor Europa. ESRS S1 is ontworpen om ervoor te zorgen dat bedrijfspraktijken in lijn zijn met de sociale doelstellingen van Europa, waardoor het een essentiële standaard is.

Met stakeholders die steeds meer transparantie eisen over bedrijfspraktijken met betrekking tot personeel, is compliance van ESRS S1 niet alleen een wettelijke noodzaak, maar ook een cruciaal element van wereldwijde inspanningen om eerlijke en duurzame arbeidspraktijken te bevorderen.

Rapportage over eigen personeel binnen het CSRD-kader

De CSRD staat bedrijven toe om niet over bepaalde thema's te rapporteren als deze niet materieel zijn. ESRS S1 wordt vaak als materieel beschouwd voor veel bedrijven, gezien de wijdverspreide impact van personeelspraktijken op bedrijfsactiviteiten. Het uitvoeren van een dubbele materialiteitsanalyse is cruciaal om te bepalen of ESRS S1 materieel is voor jouw bedrijf.

De ESRS S1 openbaarmakingsvereisten

ESRS S1 omvat 26 openbaarmakingsvereisten, als volgt gecategoriseerd:

Impacten, risico's en kansenbeheer

- Openbaarmakingsvereiste S1-1 - Beleid met betrekking tot eigen personeel

- De onderneming moet haar beleid beschrijven dat betrekking heeft op het beheer van haar materiële impacten op haar eigen personeel, evenals de bijbehorende materiële risico's en kansen; en een samenvatting van de inhoud van het beleid geven.

- Openbaarmakingsvereiste S1-2 - Processen voor betrokkenheid bij eigen werknemers en vertegenwoordigers over impacten

- De onderneming moet haar algemene processen voor betrokkenheid bij haar eigen werknemers en vertegenwoordigers over feitelijke en potentiële materiële impacten op haar eigen personeel bekendmaken.

- Openbaarmakingsvereiste S1-3 - Processen om negatieve impacten te herstellen en kanalen voor eigen werknemers om zorgen te uiten

- De onderneming moet de processen beschrijven die zij heeft om negatieve impacten op eigen werknemers te herstellen of eraan mee te werken, evenals de kanalen die beschikbaar zijn voor eigen werknemers om zorgen te uiten en deze te laten behandelen.

- Openbaarmakingsvereiste S1-4 - Actie ondernemen op materiële impacten op eigen personeel, en benaderingen om materiële risico's te mitigeren en materiële kansen te benutten met betrekking tot eigen personeel, en de effectiviteit van die acties

- De onderneming moet haar benaderingen en acties bekendmaken om actie te ondernemen op materiële negatieve en positieve impacten, en om materiële risico's te mitigeren en materiële kansen te benutten met betrekking tot eigen werknemers en de effectiviteit van die acties.

Metrieken en doelen

- Openbaarmakingsvereiste S1-5 - Doelen met betrekking tot het beheren van materiële negatieve impacten, het bevorderen van positieve impacten, en het beheren van materiële risico's en kansen

- De onderneming moet de tijdgebonden en resultaatgerichte doelen bekendmaken die zij mogelijk heeft met betrekking tot: (a) het verminderen van negatieve impacten op haar eigen personeel; en/of (b) het bevorderen van positieve impacten op haar eigen personeel; en/of (c) het beheren van materiële risico's en kansen met betrekking tot haar eigen personeel.

- Openbaarmakingsvereiste S1-6 - Kenmerken van de werknemers van de onderneming

- De onderneming moet de belangrijkste kenmerken van werknemers in haar eigen personeel beschrijven.

- Openbaarmakingsvereiste S1-7 - Kenmerken van niet-werknemers in het eigen personeel van de onderneming

- De onderneming moet de belangrijkste kenmerken van niet-werknemers in haar eigen personeel beschrijven.

- Openbaarmakingsvereiste S1-8 - Dekking van collectieve onderhandelingen en sociale dialoog

- De onderneming moet informatie bekendmaken over de mate waarin de arbeidsvoorwaarden en arbeidsomstandigheden van haar eigen personeel worden bepaald of beïnvloed door collectieve arbeidsovereenkomsten en de mate waarin haar werknemers zijn betrokken bij sociale dialoog in de EER op bedrijfs- en Europees niveau.

- Openbaarmakingsvereiste S1-9 - Diversiteitsindicatoren

- De onderneming moet de geslachtsverdeling in het topmanagement en de leeftijdsverdeling onder haar werknemers bekendmaken.

- Openbaarmakingsvereiste S1-10 - Adequate lonen

- De onderneming moet bekendmaken of alle werknemers in haar eigen personeel een adequaat loon ontvangen, in lijn met toepasselijke benchmarks; en zo niet, welk type werknemers geen adequaat loon ontvangt en welk percentage van haar eigen personeel onder het adequate loon wordt betaald.

- Openbaarmakingsvereiste S1-11 - Sociale bescherming

- De onderneming moet bekendmaken of haar eigen werknemers zijn gedekt door sociale bescherming tegen inkomensverlies door grote levensgebeurtenissen, en, zo niet, de landen waar dit niet het geval is en de percentages in die landen die niet beschermd zijn.

- Openbaarmakingsvereiste S1-12- Personen met een handicap

- De onderneming moet het percentage personen met een handicap in haar eigen personeel bekendmaken.

- Openbaarmakingsvereiste S1-13 - Indicatoren voor training en vaardighedenontwikkeling

- De onderneming moet de mate waarin training en vaardighedenontwikkeling aan haar werknemers wordt geboden bekendmaken.

- Openbaarmakingsvereiste S1-14 - Gezondheids- en veiligheidsindicatoren

- De onderneming moet informatie bekendmaken over de mate waarin haar eigen personeel is gedekt door haar gezondheids- en veiligheidsmanagementsysteem en het aantal incidenten in verband met werkgerelateerde verwondingen, ziekten en sterfgevallen van haar eigen werknemers. Daarnaast moet zij het aantal sterfgevallen als gevolg van werkgerelateerde verwondingen en werkgerelateerde ziekten van andere werknemers die op de locaties van de onderneming werken bekendmaken.

- Openbaarmakingsvereiste S1-15 - Indicatoren voor werk-privébalans

- De onderneming moet de mate waarin werknemers recht hebben op en gebruik maken van gezinsgerelateerd verlof bekendmaken.

- Openbaarmakingsvereiste S1-16 - Compensatie-indicatoren (loonkloof en totale compensatie)

- De onderneming moet het percentage loonkloof tussen vrouwen en mannen en de verhouding tussen de compensatie van haar hoogstbetaalde individu en de mediane compensatie voor haar werknemers bekendmaken.

- Openbaarmakingsvereiste S1-17 - Incidenten, klachten en ernstige mensenrechtenimpacten en incidenten

- De onderneming moet het aantal werkgerelateerde incidenten en/of klachten en ernstige mensenrechtenimpacten en incidenten binnen haar eigen personeel en eventuele gerelateerde materiële boetes of sancties voor de rapportageperiode bekendmaken.

{{custom-cta}}

Praktische stappen voor het implementeren van ESRS S1 openbaarmakingsvereisten

1. Voer een dubbele materialiteitsanalyse uit

Bedrijven hoeven niet over alle 94 onderwerpen in de thematische ESRS te rapporteren, alleen over die welke materieel zijn voor hun bedrijf. Het uitvoeren van een dubbele materialiteitsanalyse helpt bij het identificeren en prioriteren van de belangrijkste ESG-kwesties om over te rapporteren.

Dit proces moet zowel impactmaterialiteit als financiële materialiteit in overweging nemen bij het identificeren van materiële zaken.

Voorbeelden

Enel heeft 'Eigen personeel' als materieel onderwerp opgenomen in hun duurzaamheidsrapport. Hun focus ligt op het waarborgen van een veilige, inclusieve en stimulerende werkomgeving, wat zij zien als direct verbonden met hun algehele bedrijfsresultaten en duurzaamheidsdoelen. Ze noemen 'gezondheid en veiligheid van werknemers' en 'kwaliteit van het bedrijfsleven' als belangrijke onderdelen van hun materiële onderwerpen.

Nestlé heeft 'Eigen personeel' erkend als materieel in hun CSRD-gealigneerde rapportage. Hun focus op werknemersrechten, diversiteit, inclusie en arbeidsomstandigheden staat centraal in hun benadering van duurzaamheid, vooral gezien de uitgebreide personeelsbehoefte in hun wereldwijde operaties.

Onder elke ESRS vallen subonderwerpen die de gebieden informeren die de materialiteitsanalyse moet bestrijken. Het aantal subonderwerpen varieert afhankelijk van de ESRS, maar er zijn over het algemeen tussen de 3 en 5. Bij het uitvoeren van een materialiteitsanalyse voor ESRS S1, overweeg de volgende subonderwerpen:

Subonderwerp 1: Arbeidsomstandigheden

Beoordeelt de kwaliteit van de werkomgeving die door het bedrijf wordt geboden, inclusief gezondheids- en veiligheidsmaatregelen, werk-privébalans, eerlijke beloning en toegang tot sociale zekerheidsvoordelen. Dit zorgt ervoor dat het bedrijf een veilige, gezonde en ondersteunende werkplek voor alle werknemers bevordert.

Subonderwerp 2: Gelijke behandeling en kansen voor iedereen

Richt zich op de inzet van het bedrijf voor diversiteit, gelijkheid en inclusie (DEI). Dit omvat maatregelen om loonkloof aan te pakken, discriminatie te voorkomen, werknemers met een handicap te ondersteunen en gelijke kansen te garanderen ongeacht geslacht, ras of andere persoonlijke kenmerken. Dit helpt bij het identificeren van gebieden voor verbetering van DEI-praktijken.

Subonderwerp 3: Andere werkgerelateerde rechten

Beoordeelt het beleid en de praktijken van het bedrijf met betrekking tot bredere werkgerelateerde rechten, zoals vrijheid van vereniging, collectieve onderhandelingen en privacy op het werk. Het omvat ook hoe het bedrijf omgaat met klachten en geschillen met betrekking tot deze rechten, waarbij ervoor wordt gezorgd dat deze rechten worden gerespecteerd, is cruciaal voor het handhaven van een eerlijke en rechtvaardige werkplek.

2. Pak belangrijke elementen in het personeelsbeheerplan aan

ESRS S1 vereist dat bedrijven een gedetailleerd verslag geven van hun personeelsbeheerplan, wat een bedrijfsactieplan is om eerlijke en duurzame arbeidspraktijken te waarborgen.

Belangrijke elementen van een personeelsbeheerplan zijn onder andere:

- Het vaststellen van duidelijke personeelsbeleid en doelen.

- Het identificeren en implementeren van maatregelen om de arbeidsomstandigheden te verbeteren met meetbare doelen.

- Het veiligstellen van financiering voor personeelsinitiatieven.

- Het integreren van het personeelsplan in je dagelijkse operaties, bedrijfsstrategie en financiële planning.

- Het verkrijgen van goedkeuring van de raad van bestuur.

- Het afstemmen van het plan met risicomanagement en het integreren ervan in het governancekader.

3. Creëer een actieplan voor personeelsbeheer

Detailleer de specifieke stappen die je bedrijf zal nemen om het personeelsbeheer te verbeteren, inclusief:

- Implementeren van praktische personeelsverbeteringen: Beschrijf acties zoals het verbeteren van arbeidsomstandigheden, het verbeteren van werknemersvoordelen of het bevorderen van een diverse werkplek.

- Stakeholder engagement: Beschrijf hoe je werknemers, vakbonden en andere stakeholders zult betrekken bij je inspanningen voor personeelsbeheer.

4. Stel duidelijke doelen voor personeelsontwikkeling en welzijn

Je actieplan moet specifieke, meetbare doelen bevatten voor het verbeteren van personeelsontwikkeling en welzijn. Stel ambitieuze maar haalbare doelen om voortdurende en meetbare verbetering te waarborgen.

5. Volg en rapporteer personeelsstatistieken

Monitor en rapporteer over belangrijke personeelsstatistieken voor transparantie en om verbeterpunten te identificeren. Volg statistieken zoals personeelsverloop, incidenten op het gebied van gezondheid en veiligheid, en deelname aan trainingen.

6. Rapporteer personeelsbeleid en -praktijken

Onder ESRS S1 moeten bedrijven hun personeelsbeleid en -praktijken in detail openbaar maken. Rapporteer over gezondheids- en veiligheidsmaatregelen, DEI-praktijken en werknemersontwikkelingsprogramma's.

Kies de juiste software voor personeelsrapportage

Voor bedrijven die aan CSRD werken, kan het beheren van personeelskwesties onder ESRS S1 ontmoedigend en tijdrovend zijn. De juiste tools kunnen een aanzienlijk verschil maken. Software voor personeelsrapportage kan het proces vereenvoudigen, gegevensverzameling en -analyse stroomlijnen, bruikbare inzichten bieden en automatisch rapporten genereren, ter ondersteuning van je auditklare nalevingsreis.

Ontdek hoe software voor personeelsrapportage je CSRD-compliance kan versnellen door vandaag nog een gratis demo aan te vragen.

Understand EFRAG's amended datapoints, materiality and audit-ready reporting

op mobiele schermen

om deze demo te ervaren.

↘ Check if your documentation meets PPWR requirements

This free compliance checker scans your packaging documentation and maps it against mandatory PPWR data requirements, giving you a clear view of your compliance status. Get actionable insights on documentation gaps before they become compliance issues.

Get your CSRD compliance suite

Streamline data collection and reporting across the Double Materiality Assessment and ESRS topic disclosures.

.webp)