CSRD onder Omnibus: bijgewerkte reikwijdte, tijdlijnen en wat bedrijven in 2026 moeten doen

.webp)

Disclaimer: New EUDR developments - December 2025

In November 2025, the European Parliament and Council backed key changes to the EU Deforestation Regulation (EUDR), including a 12‑month enforcement delay and simplified obligations based on company size and supply chain role.

Key changes proposed:

- New enforcement timeline: 30 December 2026 for large/medium operators, 30 June 2027 for small/micro operators

- Simplified DDS: One-time declarations for small and micro primary producers

- Narrowed scope: Most downstream actors and non‑SME traders would no longer need to submit DDSs

- New DDS requirement: Estimated annual quantity of regulated products must be included

These updates are not yet legally binding. A final text will be confirmed through trilogue negotiations and formal publication in the EU’s Official Journal. Until then, the current EUDR regulation and deadlines remain in force.

We continue to monitor developments and will update all guidance as the final law is adopted.

Belangrijkste inzichten:

- Het EU Omnibus-pakket verandert de reikwijdte, tijdlijnen en rapportagelast van de CSRD ingrijpend.

- Vroeg afstemmen op de herziene ESRS helpt teams te voorkomen dat ze zich overmatig voorbereiden op verouderde lijsten.

- Coolset ondersteunt deze transitie met materialiteit, ESRS-datapunten en verificatieklaar bewijs in één platform.

Corporate Sustainability Reporting Directive (CSRD)-voorbereidingsplannen die in 2023 en begin 2024 zijn opgesteld, zijn niet langer volledig bruikbaar. Sindsdien heeft de EU het Omnibus-pakket geïntroduceerd, de stop-the-clock-maatregel aangenomen, een smallere CSRD-reikwijdte aangekondigd en de European Sustainability Reporting Standards (ESRS) herzien. Voor veel bedrijven heeft dit geleid tot onzekerheid: vallen we nog binnen de reikwijdte, moeten we ons nog voorbereiden, en wat is er in 2026 eigenlijk relevant?

Deze gids beantwoordt die vragen helder. Hij legt uit hoe Omnibus de reikwijdte en tijdlijnen van de CSRD verandert, wat er gebeurt met Wave 2 en Wave 3, en hoe teams hun voorbereidingsplannen voor 2026 moeten bijstellen.

Wat is het Omnibus-pakket en hoe verandert het de CSRD-rapportageplannen?

Het Omnibus-pakket maakt deel uit van een bredere EU-initiatief om duurzaamheidsregelgeving te vereenvoudigen en onnodige administratieve lasten te verminderen, terwijl de kerndoelstellingen van transparantie en verantwoording behouden blijven. Het verminderen van de administratieve lasten voor bedrijven is een speerpunt van de Commissie, met als doel een reductie van 25% overall en 35% voor het MKB, wat miljarden aan investeringscapaciteit vrijmaakt.

In december 2025 stemde het Europees Parlement voor het "Omnibus I"-wetgevingspakket, dat ingrijpende wijzigingen introduceert in bestaande EU-duurzaamheidswetgeving, waaronder de CSRD. In plaats van de CSRD te vervangen, brengt Omnibus gerichte aanpassingen aan in de praktische toepassing van de richtlijn.

Het Omnibus-pakket heeft op drie manieren invloed op de CSRD:

- Ten eerste verkleint het de groep bedrijven die verplicht moeten rapporteren.

- Ten tweede past het de rapportagetermijnen aan via de stop-the-clock-maatregel, die bepaalde bedrijven meer tijd geeft voor hun eerste CSRD-rapport.

- Ten derde geeft het richting aan vereenvoudigde rapportage via de herziene ESRS, gepubliceerd door EFRAG.

Omnibus schrapt de CSRD niet als wettelijke verplichting. Dubbele materialiteitsanalyse blijft centraal staan, duurzaamheidsinformatie blijft onderworpen aan externe verificatie, en bedrijven binnen de reikwijdte moeten nog steeds gestructureerde, controleerbare disclosures aanleveren. Wat Omnibus verandert, is wie dit moet doen, wanneer, en hoe zwaar de rapportagelast naar verwachting zal zijn.

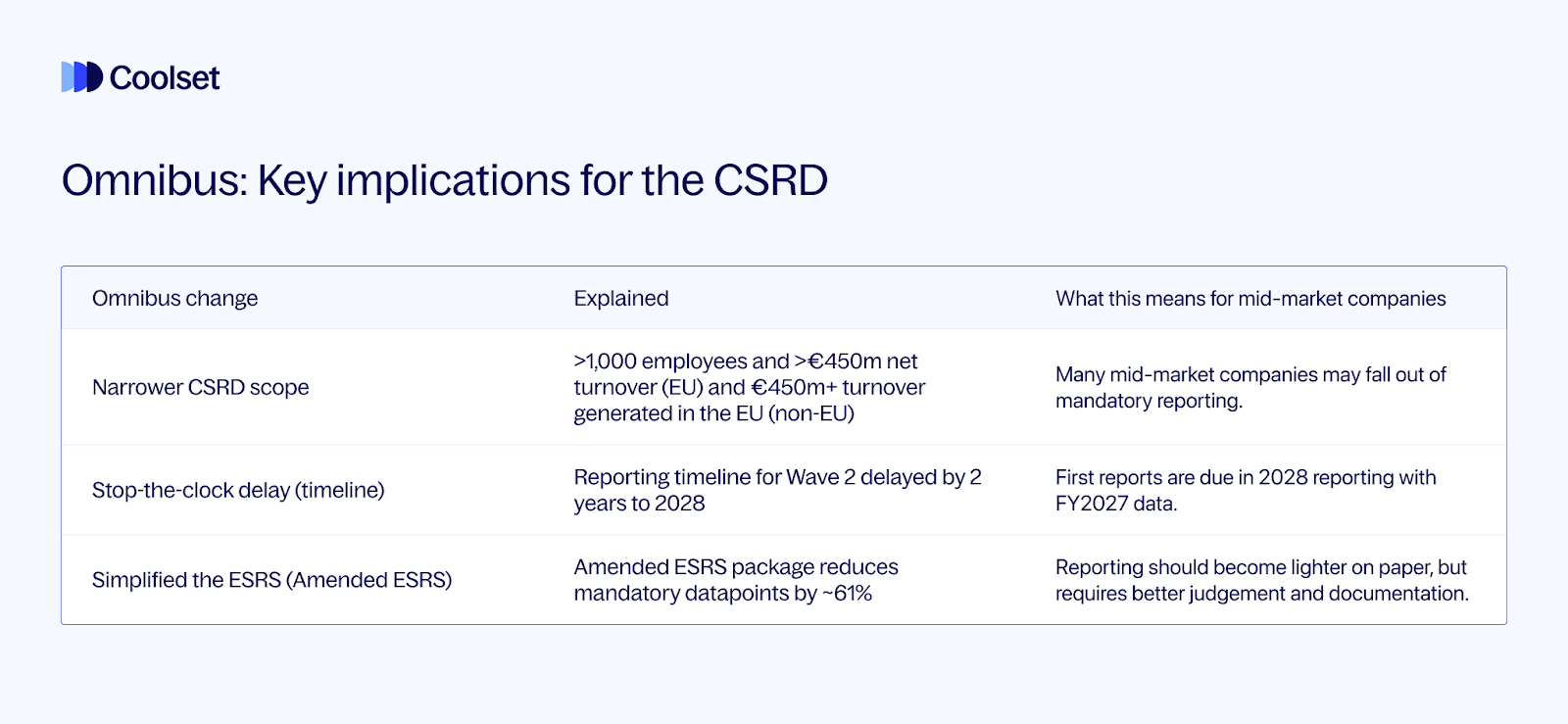

Omnibus verkleint de groep bedrijven die verplicht moeten rapporteren

Onder de Omnibus-aanpak wordt verwacht dat verplichte CSRD-rapportage hoofdzakelijk van toepassing is op EU-ondernemingen met meer dan 1.000 werknemers en een netto-omzet van meer dan €450 miljoen, met een vergelijkbare omzetdrempel van €450 miljoen in de EU voor niet-EU-groepen.

Dit is een aanzienlijke koerswijziging ten opzichte van de oorspronkelijke CSRD-uitbreiding, die een veel bredere groep middelgrote bedrijven zou hebben omvat.

Voor veel organisaties die zich voorbereidden op de CSRD onder de eerdere drempelwaarden, wordt de directe taak in 2026 het opnieuw beoordelen of de CSRD nog een wettelijke verplichting is, of dat rapportagewerk nu primair wordt gedreven door verwachtingen van klanten, banken en ketenpartners in plaats van directe regelgevingsvereisten.

CSRD-conforme rapportage kan nog steeds relevant zijn voor bedrijven buiten de verplichte reikwijdte, omdat klanten, banken en ketenpartners steeds vaker vergelijkbare duurzaamheidsdata opvragen om aan hun eigen verplichtingen te voldoen.

Omnibus past de rapportagetermijnen aan via de stop-the-clock-maatregel

De stop-the-clock-maatregel die de rapportagetermijnen aanpast, is al formeel aangenomen. Voor Wave 2-bedrijven betekent dit een uitstel van twee jaar voor hun eerste CSRD-rapport. In plaats van publicatie in 2026 over het boekjaar 2025, wordt nu verwacht dat deze bedrijven hun eerste CSRD-rapport in 2028 publiceren, over boekjaar 2027.

In de praktijk maakt dit van 2026 een voorbereidingsjaar in plaats van een rapportagejaar. Teams kunnen deze tijd gebruiken om de reikwijdte te verduidelijken, dubbele materialiteitsanalyses te actualiseren en interne processen af te stemmen op de bijgewerkte richting van de standaarden, in plaats van te haasten om deadlines te halen die niet meer gelden.

Omnibus geeft richting aan de manier van rapporteren via de herziene ESRS

In reactie op het mandaat van de Commissie heeft EFRAG een vereenvoudigde set herziene ESRS opgeleverd, waarbij het aantal datapunten met 61% is teruggebracht (op basis van de definitieve EFRAG-updates) ten opzichte van de oorspronkelijke standaarden, met meer nadruk op materialiteit en oordeelsvorming.

{{custom-cta}}

Hoewel deze herziene ESRS nog door het formele adoptieproces gaan, geven ze een duidelijk signaal over de verwachtingen. Rapporteren onder de CSRD draait steeds minder om het afvinken van lange disclosure-checklists en steeds meer om het toepassen van goed onderbouwd oordeel. Een goed gedocumenteerde materialiteitsanalyse, heldere toelichting waarom bepaalde onderwerpen wel of niet binnen de reikwijdte vallen, en een controleerbaar bewijsspoor wegen zwaarder dan breedte van de rapportage.

Samen hertekenen deze drie veranderingen de CSRD-planning. Ze verschuiven de aanpak van een uniforme benadering naar een gerichte strategie waarbij bedrijven eerst de reikwijdte en timing bevestigen, vervolgens het ESRS-werk afstemmen op het kleinere aantal datapunten en tegelijkertijd de kwaliteit van oordeelsvorming en bewijsvoering versterken.

CSRD-tijdlijnen onder Omnibus: wat is er gebeurd met Wave 2 en Wave 3?

Onder Omnibus is de CSRD-uitrol op twee manieren hertekend: Wave 2 is uitgesteld door de aangenomen stop-the-clock-maatregel, en de oorspronkelijke Wave 3-categorie valt naar verwachting buiten de verplichte reikwijdte.

Wave 1

Allereerst is het belangrijk te vermelden dat Wave 1 ongewijzigd blijft. Deze bedrijven vielen al onder de Non-Financial Reporting Directive (NFRD) en in de praktijk omvat dit grote beursgenoteerde EU-bedrijven en andere organisaties van openbaar belang, zoals bepaalde banken en verzekeraars. Hun eerste CSRD-rapporten zijn in 2025 gepubliceerd, over boekjaar 2024.

Wave 2

Voor Wave 2 introduceert de aangenomen stop-the-clock-maatregel een uitstel van twee jaar. Bedrijven die oorspronkelijk verwacht werden hun eerste CSRD-rapport in 2026 te publiceren (over boekjaar 2025) moeten nu in 2028 publiceren, over boekjaar 2027. Dit verandert hoe teams 2026 moeten plannen: voor velen wordt het een jaar om de reikwijdte te bevestigen, materialiteitswerk bij te werken en data- en bewijsprocessen op te bouwen, in plaats van een jaar gericht op het produceren van een volledig rapport.

Wave 3

Voor Wave 3, dat oorspronkelijk van toepassing was op beursgenoteerde MKB-bedrijven, is de Omnibus-richting dat deze bedrijven naar verwachting worden uitgesloten van verplichte CSRD-rapportage. In plaats daarvan stimuleert de beleidswijziging vrijwillige rapportage via een vereenvoudigd kader gebaseerd op VSME, met name om te voldoen aan veelvoorkomende verzoeken van klanten, kredietverstrekkers en grotere ketenpartners.

CSRD versus ESRS onder Omnibus: wat verandert er als eerste in de praktijk?

CSRD en ESRS lossen verschillende problemen op, en Omnibus heeft er op verschillende manieren invloed op. CSRD is het wettelijk kader dat bepaalt wie moet rapporteren en wanneer. ESRS is wat teams dagelijks gebruiken: de disclosure-structuur, de datapunten en de bewijsverwachtingen die je rapportagelast bepalen.

Het stop-the-clock-uitstel en de versmalling van de reikwijdte veranderen de regelgevingstijdlijn, maar niet de kern van het voorbereidingswerk. Het meeste werk zit in ESRS-gedreven activiteiten zoals het bepalen wat materieel is, dat vertalen naar de juiste disclosures, eigenaren toewijzen, data verzamelen en een bewijsspoor bijhouden dat bestand is tegen verificatie. Daarom zijn de ESRS-wijzigingen in de praktijk als eerste merkbaar.

Onder Omnibus heeft EFRAG herziene ESRS ontwikkeld die het aantal datapunten aanzienlijk verminderen en meer gewicht leggen op materialiteitsoordeel en documentatie. De praktische implicatie is dat teams meer bereiken door materialiteit aan te scherpen en een helder bewijsspoor op te bouwen, dan door te proberen elk datapunt van oudere ESRS-lijsten vooraf te verzamelen. Dit helpt ook bedrijven die vertraging hebben opgelopen of mogelijk buiten de reikwijdte vallen om responsief te blijven op verzoeken van klanten en kredietverstrekkers, zonder een volledige CSRD-rapportagemachine op te bouwen.

Lees de gedetailleerde analyse van de herziene ESRS door Coolset.

Wat te doen in 2026: twee realistische voorbereidingssporen

De meeste teams hebben in 2026 geen volledig CSRD-rapportageprogramma nodig. Wat zinvol is, hangt af van of je duidelijk binnen de reikwijdte valt onder de Omnibus-richting, of dat je waarschijnlijk vertraging oploopt of buiten de reikwijdte valt maar toch CSRD-achtige verzoeken ontvangt.

Spoor één: je blijft binnen de reikwijdte

Richt je op het werk dat er nog toe doet wanneer de rapportage begint.

- Verduidelijk je CSRD-status en rapporterende entiteit - Bevestig of je rapporteert op groepsniveau en welke entiteiten gedekt moeten worden.

- Voer een heldere, verdedigbare dubbele materialiteitsanalyse uit - Zorg dat de uitkomst beslissingsklaar is: wat is materieel, wat niet, en waarom.

- Vertaal materiële onderwerpen naar een ESRS-datapuntenplan - Begin bij materiële onderwerpen, koppel ze aan de relevante ESRS-disclosures, wijs eigenaren toe en stel een realistische verzamelcyclus in.

- Bouw een verificatieklaar bewijsspoor op terwijl je data verzamelt - Leg bronnen, berekeningen, aannames en reviewstappen vast terwijl je bezig bent, zodat verificatie een validatie wordt en geen reconstructie.

Spoor twee: je hebt vertraging of valt mogelijk buiten de reikwijdte

Blijf voorbereid zonder te veel op te bouwen.

- Bouw een minimale rapportagestructuur op - Geef prioriteit aan de metrics en narratieven die het vaakst terugkomen in inkoop-, krediet- en klantverzoeken.

- Houd materialiteit en belangrijkste datapunten actueel - Een lichte materialiteitsupdate en een kleine set bijgehouden datapunten houdt je responsief en vermindert herwerk als je later opnieuw binnen de reikwijdte valt.

- Documenteer methoden en bewijs voor de data die je aanlevert - Ook buiten de CSRD hangt geloofwaardigheid af van de mogelijkheid om uit te leggen waar cijfers vandaan komen en hoe ze zijn berekend.

Ontdek hoe Coolset je helpt bij het uitvoeren van materialiteitsanalyses, het verzamelen van ESRS-datapunten en het bijhouden van een verificatieklaar bewijsspoor in één platform.

Vraag een gratis demo aan bij het team.

Veelgestelde vragen

Hieronder vind je antwoorden op de meest gestelde vragen over de CSRD en Omnibus. Coolset heeft ook een uitgebreid Q&A-artikel over het EU Omnibus gepubliceerd.

- Wat zijn de CSRD Omnibus-drempelwaarden en wie wordt er door geraakt?

Onder Omnibus wordt verwacht dat verplichte CSRD-rapportage hoofdzakelijk van toepassing is op de grootste bedrijven. In de praktijk omvat dit EU-bedrijven met meer dan 1.000 werknemers en een netto-omzet van meer dan €450 miljoen, en niet-EU-groepen met meer dan €450 miljoen omzet gegenereerd in de EU. Veel middelgrote bedrijven die zich oorspronkelijk voorbereidden op de CSRD vallen waarschijnlijk buiten de reikwijdte.

- Wat is de CSRD Omnibus-tijdlijn?

Omnibus bevat een versneld behandelde stop-the-clock-maatregel, die al is aangenomen en de CSRD-startdatums voor Wave 2-bedrijven met twee jaar uitstelt. De eerste rapporten van Wave 2 verschuiven naar 2028, over boekjaar 2027. Het bredere Omnibus-pakket, inclusief versmalling van de reikwijdte en vereenvoudigde ESRS, wordt verwacht te gelden na definitieve EU-publicatie en nationale implementatie.

- Wat gebeurt er met CSRD Wave 2?

Wave 2-bedrijven hoeven in 2026 niet te rapporteren. Hun eerste CSRD-rapport wordt nu verwacht in 2028, over het boekjaar 2027. Voor de meeste Wave 2-teams wordt 2026 een voorbereidingsjaar, gericht op materialiteit, reikwijdte en databereidheid in plaats van volledige rapportage.

- Wat gebeurt er met CSRD Wave 3?

Onder de Omnibus-richting wordt verwacht dat de oorspronkelijke Wave 3-groep (beursgenoteerde MKB-bedrijven) wordt uitgesloten van de verplichte CSRD-reikwijdte. In plaats daarvan worden deze bedrijven aangemoedigd een vrijwillige rapportagestandaard op basis van VSME te gebruiken om te reageren op data-verzoeken van klanten, banken en ketenpartners.

- CSRD versus ESRS: wat is het verschil?

CSRD is de EU-wet die bepaalt wie moet rapporteren en wanneer. ESRS zijn de rapportagestandaarden die bepalen wat er gerapporteerd moet worden. EFRAG heeft onder Omnibus een vereenvoudigde set ESRS ontwikkeld, en deze herziene standaarden liggen nu bij de Commissie en worden later in 2026 naar verwachting formeel aangenomen.

A practical session on the amended datapoints, materiality and audit-ready reporting

op mobiele schermen

om deze demo te ervaren.

↘ Check if your documentation meets PPWR requirements

This free compliance checker scans your packaging documentation and maps it against mandatory PPWR data requirements, giving you a clear view of your compliance status. Get actionable insights on documentation gaps before they become compliance issues.

.webp)