Disclaimer: New EUDR developments - December 2025

In November 2025, the European Parliament and Council backed key changes to the EU Deforestation Regulation (EUDR), including a 12‑month enforcement delay and simplified obligations based on company size and supply chain role.

Key changes proposed:

- New enforcement timeline: 30 December 2026 for large/medium operators, 30 June 2027 for small/micro operators

- Simplified DDS: One-time declarations for small and micro primary producers

- Narrowed scope: Most downstream actors and non‑SME traders would no longer need to submit DDSs

- New DDS requirement: Estimated annual quantity of regulated products must be included

These updates are not yet legally binding. A final text will be confirmed through trilogue negotiations and formal publication in the EU’s Official Journal. Until then, the current EUDR regulation and deadlines remain in force.

We continue to monitor developments and will update all guidance as the final law is adopted.

Wat is de CSRD

De Corporate Sustainability Reporting Directive (CSRD) is een nieuwe klimaatregelgeving aangenomen door de Europese Unie om het aantal bedrijven dat duurzaamheidsinformatie moet rapporteren in hun financiële verslagen uit te breiden. Vanaf 2024 moeten de grootste bedrijven voldoen aan deze regelgeving en rapporteren over milieu-, sociale en governance-aspecten.

In 2026 moeten alle beursgenoteerde en grote bedrijven in de EU en beursgenoteerde middelgrote bedrijven voldoen aan de CSRD. Naar schatting zullen meer dan 71.000 bedrijven uiteindelijk onder de CSRD vallen. Rapportagestandaarden voor de CSRD zijn nu beschikbaar voor bedrijven die zich moeten voorbereiden op het verzamelen van gegevens voor toekomstige rapporten.

In februari 2025 stelde de Europese Commissie een Omnibusvoorstel voor dat de vereisten voor sommige bedrijven tot 2028 zou kunnen uitstellen en de drempel voor werknemers zou verhogen tot 1.000 FTE—maar dit is nog niet definitief.

De rapportagestandaarden (ESRS) zijn al gepubliceerd, en bedrijven die onder de regeling vallen, moeten nu beginnen met het verzamelen van gegevens. Volgens de EU is de CSRD essentieel om kapitaal te heroriënteren naar duurzame bedrijven en om klimaatneutraliteit tegen 2050 te bereiken.

Samengevat, de CSRD:

- breidt de reikwijdte uit naar alle grote bedrijven en alle bedrijven die genoteerd zijn op gereguleerde markten;

- vereist de audit van gerapporteerde informatie;

- introduceert meer gedetailleerde rapportagevereisten;

- vereist dat bedrijven de gerapporteerde informatie digitaal 'taggen'.

Waarom een nieuwe klimaatregelgeving

Huidige regelgeving was verouderd

De vorige klimaatregelgeving in de Europese Unie heet de Non-Financial Reporting Directive (NFRD). Ontwikkeld in het midden van de jaren 2010, bevorderde deze regelgeving openheid over maatschappelijk verantwoord ondernemen en voorzag investeerders van de bedrijfsinformatie die ze nodig hadden om duurzaamheidsgerichte investeringsbeslissingen te nemen.

Hoewel het essentiële principes voor duurzaamheidsrapportage heeft vastgesteld, beschouwt de EU de vorige regelgeving als verouderd. Veel rapporten die onder de NFRD zijn opgesteld, laten vaak informatie weg die investeerders en belanghebbenden belangrijk vinden.

Het gebrek aan duidelijke en strikte rapportagestandaarden heeft ook geleid tot verschillen in duurzaamheidsrapportage tussen EU-lidstaten, waardoor het moeilijker en minder betrouwbaar is om informatie tussen bedrijven te vergelijken.

De Europese Unie werkt ook aan het vergroenen en duurzamer maken van het investeringslandschap via de Sustainable Finance Disclosure Regulation (SFDR). Dit betekent dat investeerders zich bewust moeten zijn van de milieueffecten van bedrijven als de groene investeringsmarkt serieus genomen wil worden.

De CSRD streeft naar standaardisatie van duurzaamheidsrapportagestandaarden terwijl het de transparantie en verantwoording van bedrijfsacties vergroot.

De CSRD zal meer bedrijven dekken

De NFRD is alleen van toepassing op bedrijven die als "ondernemingen van openbaar belang" worden beschouwd, zoals banken, verzekeringsmaatschappijen en beursgenoteerde bedrijven. Met andere woorden, slechts ongeveer 11.000 bedrijven vallen onder de NFRD.

Met het doel van de EU om tegen 2050 klimaatneutraal te worden en het eerste continent te zijn dat netto nul bereikt, is het essentieel om het bedrijfslandschap snel om te vormen tot een duurzame economie op lange termijn. Dit betekent dat meer bedrijven moeten rapporteren over hun duurzaamheidsimpact, daarom zal de CSRD de reikwijdte van bedrijven die gereguleerd worden uitbreiden.

Deze nieuwe klimaatregelgeving zal het aantal bedrijven dat duurzaamheidsinformatie moet rapporteren bijna verviervoudigen, van 11.000 onder de NFRD tot meer dan 71.000 onder de CSRD. Let op dat het Omnibusvoorstel de reikwijdte met 80% kan verminderen.

De CSRD zal alle EU-bedrijven dekken, zowel genoteerd als niet-genoteerd, die meer dan €25 miljoen op hun balans hebben, €50 miljoen omzet en/of 250+ werknemers (1.000+ als Omnibus doorgaat) vanaf 2025 (2027 als Omnibus doorgaat). Beursgenoteerde middelgrote bedrijven vallen ook onder de CSRD vanaf 2026 (geannuleerd als Omnibus doorgaat).

{{custom-cta}}

CSRD’s tijdlijn uitgelegd

2021 tot 2024

Het Europees Parlement stelde de CSRD voor op 21 april 2021. Het voorstel werd door het Europees Parlement aangenomen op 9 november en goedgekeurd door de Raad op 28 november van datzelfde jaar. Lidstaten moeten de richtlijn binnen 18 maanden in hun nationale wetgeving opnemen.

De European Financial Reporting Advisory Group (EFRAG) was verantwoordelijk voor het ontwikkelen van de ontwerp-rapportagestandaarden. Volgens de tijdlijn van de CSRD is een eerste ontwerp met enkele conceptuele richtlijnen en 'kern'-standaarden officieel gepubliceerd in november 2022. Na dit rapport zijn er verschillende leidende documenten gepubliceerd die de rapportagevereisten vastleggen.

De definitieve versie van de rapportagestandaarden wordt midden 2024 uitgebracht - inclusief sectorspecifieke vereisten. Bedrijven die onder de CSRD vallen, moeten nu al beginnen met het bestuderen van de beschikbare middelen om de benodigde informatie zo snel mogelijk te verzamelen.

2024 tot 2028

Let op dat deze tijdlijn momenteel nog van toepassing is, maar kan veranderen onder het Omnibusvoorstel.

Vanaf 2024 moeten alle grote bedrijven die al onder de Non-Financial Reporting Directive vallen, CSRD-conforme duurzaamheidsrapporten publiceren over het voorgaande boekjaar (2024 voor het eerste rapport). Dit omvat ongeveer 11.000 bedrijven die al onder de NFRD moeten rapporteren.

In 2025 wordt de CSRD van kracht door het verplicht te stellen voor grote bedrijven met activiteiten in de EU om duurzaamheidsrapporten in te dienen volgens de CSRD-standaarden, met betrekking tot activiteiten vanaf 2025.

Ten slotte moeten in 2026 middelgrote bedrijven die onder de CSRD vallen hun eerste duurzaamheidsrapporten publiceren, met betrekking tot het boekjaar van 2026. De rapportagestandaarden zullen waarschijnlijk eenvoudiger zijn voor middelgrote bedrijven, gezien hun kleinere omvang. Middelgrote bedrijven kunnen ervoor kiezen hun rapporten pas in 2028 te publiceren.

Rapportagestandaarden zullen open toegankelijk zijn met als doel dat bedrijven die niet onder de CSRD vallen, ze als richtlijn gebruiken voor hun duurzaamheidsrapportage. De EU wil dat investeerders de CSRD als standaard voor duurzaamheidsrapportage gaan beschouwen en hun investeringen verhogen in bedrijven die moeite doen om dergelijke rapporten te produceren.

Verder

Volgens de EU zal er waarschijnlijk ten minste drie jaar na de inwerkingtreding van de regelgeving een evaluatie van de CSRD plaatsvinden, wanneer er voldoende bewijs kan worden verzameld over de impact van het initiatief.

Welke bedrijven moeten voldoen

De CSRD breidt de reikwijdte van de richtlijn uit van "ondernemingen van openbaar belang" zoals beursgenoteerde bedrijven, banken en verzekeringsmaatschappijen naar elke grote onderneming met activiteiten in de EU, evenals beursgenoteerde middelgrote bedrijven.

De richtlijn zal meer dan vier keer zoveel bedrijven dekken als de NFRD momenteel dekt. Dit verhoogt het aantal bedrijven dat duurzaamheidsrapporten moet publiceren van 11.000 naar meer dan 71.000 onder de nieuwe richtlijn.

Bedrijven waarop de CSRD van toepassing is

In 2024 moeten alle bedrijven die al onder de NFRD vallen CSRD-conform zijn.

Vanaf 2025 moeten alle bedrijven die aan ten minste twee van de volgende criteria voldoen, aan de CSRD voldoen. Let op dat deze criteria momenteel nog van toepassing zijn, maar kunnen veranderen onder het Omnibusvoorstel:

- 250 of meer werknemers gemiddeld gedurende het boekjaar;

- €50 miljoen of meer aan netto-omzet;

- €25 miljoen of meer aan totale activa.

Vanaf 2026 moeten ook beursgenoteerde middelgrote bedrijven voldoen aan de CSRD:

→ Middelgrote bedrijven die aan ten minste 2 van de volgende criteria voldoen:

- 50 - 249 werknemers gemiddeld gedurende het boekjaar;

- €10 miljoen - €50 miljoen aan netto-omzet;

- €5 miljoen - €25 miljoen aan totale activa.

→ Kleine bedrijven die aan ten minste 2 van de volgende criteria voldoen:

- 10 - 49 werknemers gemiddeld gedurende het boekjaar;

- €900k - €10 miljoen netto-omzet;

- €450k - €5 miljoen aan totale activa.

Internationale en niet-Europese bedrijven met meer dan €150 miljoen aan jaarlijkse omzet binnen de EU moeten vanaf 2026 ook aan de CSRD-vereisten voldoen.

Bedrijven waarop de CSRD niet van toepassing is

Toch zullen veel bedrijven niet onder de CSRD vallen. Deze bedrijven kunnen echter vrij de CSRD-rapportagestandaarden gebruiken om hun transparantie over duurzaamheidskwesties te vergroten en te voldoen aan de vraag van investeerders om meer informatie over hun milieu-impact te verstrekken.

Beursgenoteerde middelgrote bedrijven met financiële activa op groeimarkten of multilaterale handelsfaciliteiten hoeven waarschijnlijk niet onder de CSRD te rapporteren, evenals niet-beursgenoteerde middelgrote bedrijven.

Beursgenoteerde micro-ondernemingen vallen niet onder de CSRD als ze aan ten minste twee van deze vereisten voldoen:

- 10 of minder werknemers gemiddeld gedurende het boekjaar

- Minder dan €900K aan netto-omzet

- Minder dan €450K aan totale activa

CSRD's rapportagevereisten

Welke onderwerpen worden door de CSRD behandeld

Bij de ontwikkeling van deze nieuwe klimaatregelgeving streeft de EU ernaar haar rapportagevereisten af te stemmen op andere beleidsmaatregelen zoals de Sustainable Financial Reporting Regulation (SFDR) of andere duurzaamheidsrapportage-initiatieven (bijv. ESG-criteria, CDP).

Om dit te doen, heeft de EU de European Financial Reporting Advisory Group (EFRAG) de opdracht gegeven om deze rapportagestandaarden te creëren. De EFRAG vertrouwt op een publiek-private samenwerking en zal de Commissie adviseren om deze standaarden in de wet op te nemen.

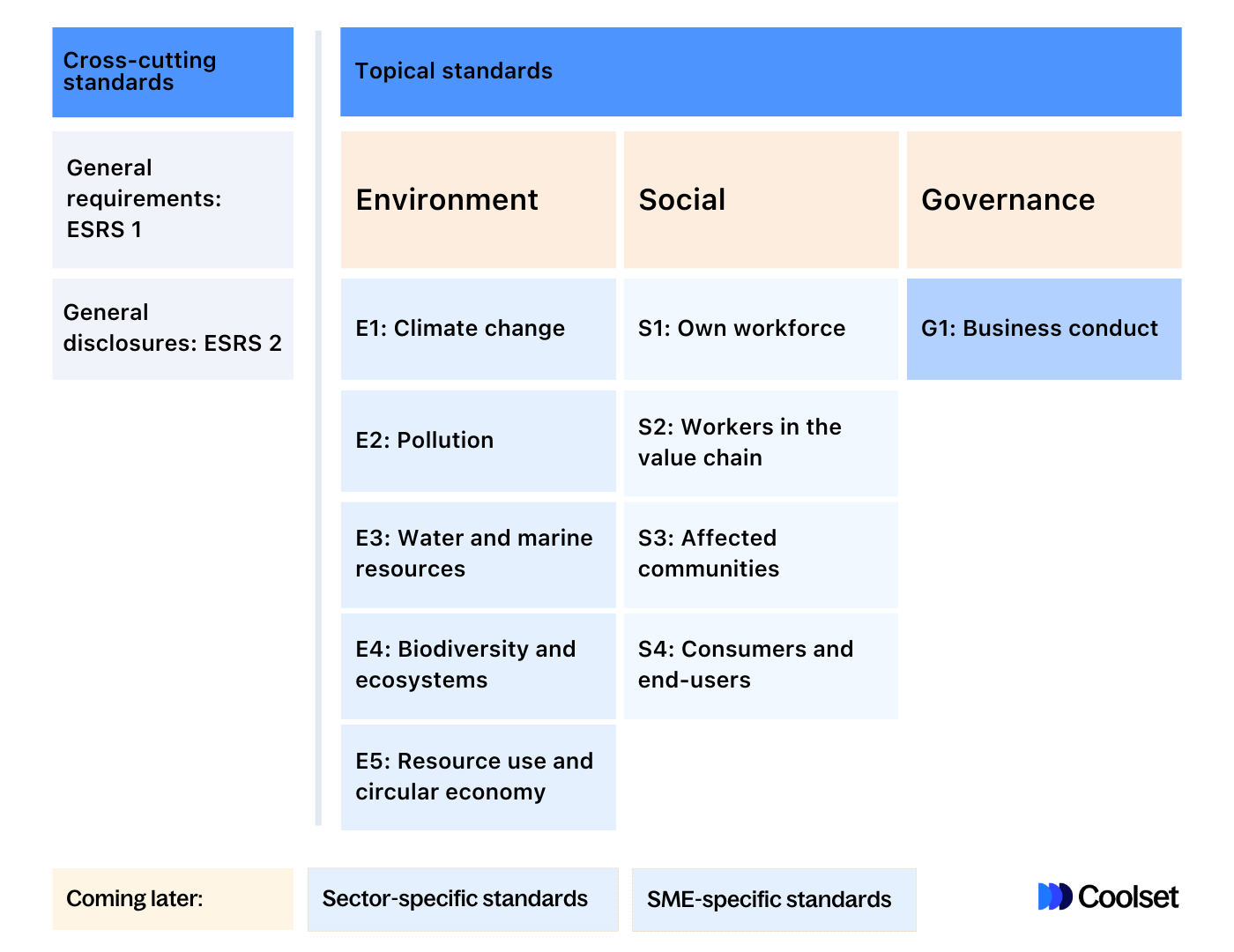

Net als bij de NFRD moeten bedrijven rapporteren vanuit een "dubbele materialiteit"-perspectief, waarbij ze uitleggen hoe duurzaamheidskwesties hun activiteiten beïnvloeden en impact hebben op mensen en het milieu. Rapporten moeten informatie onthullen langs deze drie dimensies: milieu, sociaal en bestuur.

Het rapportagekader ontwikkeld door de EFRAG is de European Sustainability Reporting Standards (ESRS). Verdeeld over 10 onderwerpen (5 milieu, 4 sociaal en 1 bestuur), fungeert dit kader als een routekaart voor bedrijven die onder de CSRD rapporteren.

Technische en auditvereisten

Voor het eerst zal de CSRD vereisen dat gegevens die in rapporten worden vermeld, door derden worden geverifieerd om de nauwkeurigheid en betrouwbaarheid van de gerapporteerde informatie te waarborgen. Dit zal een lange weg gaan om de zorgen van belanghebbenden en investeerders over de nauwkeurigheid van duurzaamheidsgegevens die bedrijven momenteel rapporteren, weg te nemen.

De EU is van plan een "gefaseerde aanpak" te hanteren, waarbij voorlopig alleen "beperkte" zekerheid wordt vereist om de kosten voor bedrijven te verlagen. Deze aanpak is ook beter geschikt voor de huidige markt voor duurzaamheidsauditors.

De EU behoudt echter de mogelijkheid om in de toekomst strengere zekerheidseisen aan te nemen. Bedrijven en auditors moeten daarom samenwerken om zich op een dergelijke verandering voor te bereiden. Bedrijven mogen door EU-lidstaten auditors worden, wat de reikwijdte van potentiële auditors zal verbreden.

Ook, in een poging om de kosten voor bedrijven te verlagen en de manieren waarop investeerders bedrijven kunnen vergelijken te verbeteren, zal de CSRD vereisen dat rapporterende bedrijven hun rapporten in een digitaal formaat voorbereiden. Om duidelijk te zijn, gegevens moeten worden gerapporteerd in een XHTML-formaat en 'getagd' volgens de aankomende rapportagestandaard. Helaas hebben we nog geen toegang tot details.

Speciale standaarden voor middelgrote bedrijven

De CSRD zal van invloed zijn op sommige middelgrote bedrijven (om te zien welke, ga terug naar dit gedeelte). Kleine bedrijven moeten rapporteren over hun duurzaamheidsimpact of boetes riskeren. Om de kosten van geld, tijd en middelen voor deze bedrijven te verlagen, is de EU van plan om rapportagestandaarden eenvoudiger en lichter te maken voor middelgrote bedrijven. Hoewel ze worden ontwikkeld naast de klassieke rapportagestandaarden, wordt aangenomen dat ze soepeler zullen zijn.

Hoe je je voorbereidt op de CSRD

{{product-tour-injectable}}

De Europese Unie is van plan het eerste "Net-Zero" continent te worden. Staten moeten klimaatleiders worden en dienovereenkomstig handelen. Als gevolg hiervan zal klimaatregelgeving in de loop van de tijd versnellen en meer bedrijven beïnvloeden.

De implementatie van de CSRD is de eerste stap naar een duurzaam bedrijfs ecosysteem in de EU. Het heeft echter nu al impact op alle grote bedrijven, evenals op buitenlandse bedrijven en sommige middelgrote bedrijven.

Door de Corporate Sustainability Reporting Directive te implementeren, verhoogt de EU de verwachtingen van investeerders en belanghebbenden van bedrijven, ongeacht of ze onder de CSRD vallen of niet.

Inderdaad, het voorstel zal worden opgesplitst in soepelere versies zodat kleinere bedrijven ze op vrijwillige basis kunnen gebruiken.

Het voorstel geeft nu al aan dat bedrijven die ervoor kiezen ze te gebruiken, het vertrouwen en de interesse van investeerders zullen opbouwen. Aangezien investeerders ook onderworpen zijn aan regelgeving die duurzaamheidsrapportage vereist en dat banken moeten rapporteren over de duurzaamheidsimpact van hun investeringen of leningen, moet dit niet lichtvaardig worden opgevat.

Bedrijven die ervoor kiezen om te beginnen met investeren in klimaatrapportage zullen aanzienlijke voordelen hebben ten opzichte van hun concurrenten in de toekomstige groene zakelijke omgeving.

De eerste stap in de duurzaamheidsreis van een bedrijf is het meten van zijn koolstofvoetafdruk, wat de hoeveelheid koolstof is die direct en indirect door zijn activiteiten wordt uitgestoten. Dit proces was vroeger vervelend en duur, maar dat hoeft niet meer zo te zijn. Bij Coolset nemen we deze last van kleine bedrijven weg.

We hebben het eerste alles-in-één decarbonisatieplatform voor groeiende bedrijven ontwikkeld.

Planning your CSRD reporting for the simplified ESRS data points that come out in November

op mobiele schermen

om deze demo te ervaren.

↘ Check if your documentation meets PPWR requirements

This free compliance checker scans your packaging documentation and maps it against mandatory PPWR data requirements, giving you a clear view of your compliance status. Get actionable insights on documentation gaps before they become compliance issues.

All the requirements around CSRD compliance summarized on one page

Download our CSRD cheat sheet for 2025 and save it for future use.