Hoe ESRS E1 te interpreteren: Klimaatverandering (Bijgewerkt mrt 2025)

Disclaimer: New EUDR developments - December 2025

In November 2025, the European Parliament and Council backed key changes to the EU Deforestation Regulation (EUDR), including a 12‑month enforcement delay and simplified obligations based on company size and supply chain role.

Key changes proposed:

- New enforcement timeline: 30 December 2026 for large/medium operators, 30 June 2027 for small/micro operators

- Simplified DDS: One-time declarations for small and micro primary producers

- Narrowed scope: Most downstream actors and non‑SME traders would no longer need to submit DDSs

- New DDS requirement: Estimated annual quantity of regulated products must be included

These updates are not yet legally binding. A final text will be confirmed through trilogue negotiations and formal publication in the EU’s Official Journal. Until then, the current EUDR regulation and deadlines remain in force.

We continue to monitor developments and will update all guidance as the final law is adopted.

Key Takeaways

- The Amended ESRS E1 expands climate reporting from 9 to 11 disclosure requirements under CSRD, with the finalized standards expected to apply from January 1, 2027.

- EFRAG submitted the amended standards to the European Commission in November 2025; adoption as a delegated act is expected by mid-2026.

- Companies concluding climate change is not material must now explicitly justify that conclusion.

- Coolset helps companies collect emissions data, structure ESRS E1 disclosures, and generate CSRD-compliant reports automatically.

{{updated}}

De invoering van de Corporate Sustainability Reporting Directive (CSRD) is een belangrijke mijlpaal voor het verbeteren van de kwaliteit van duurzaamheidsinformatie in heel Europa.

Als je bedrijf rapporteert over CSRD, ongeacht het EU Omnibus Voorstel, is het begrijpen van de European Sustainability Reporting Standards (ESRS) - vooral ESRS E1 over klimaatverandering - een topprioriteit. Naast compliance van regelgeving is het een krachtig hulpmiddel om een duurzamere toekomst te vormen voor je bedrijf en de planeet.

Maar wat is ESRS E1 precies en waarom is het zo belangrijk? Wat zijn de kernvereisten? En hoe implementeer je ESRS E1 effectief? Lees verder voor alles wat je moet weten om deze standaard met vertrouwen te beheren.

Wat is ESRS E1 precies?

Voordat we ingaan op de details van ESRS E1, is het belangrijk te begrijpen hoe het tot stand kwam.

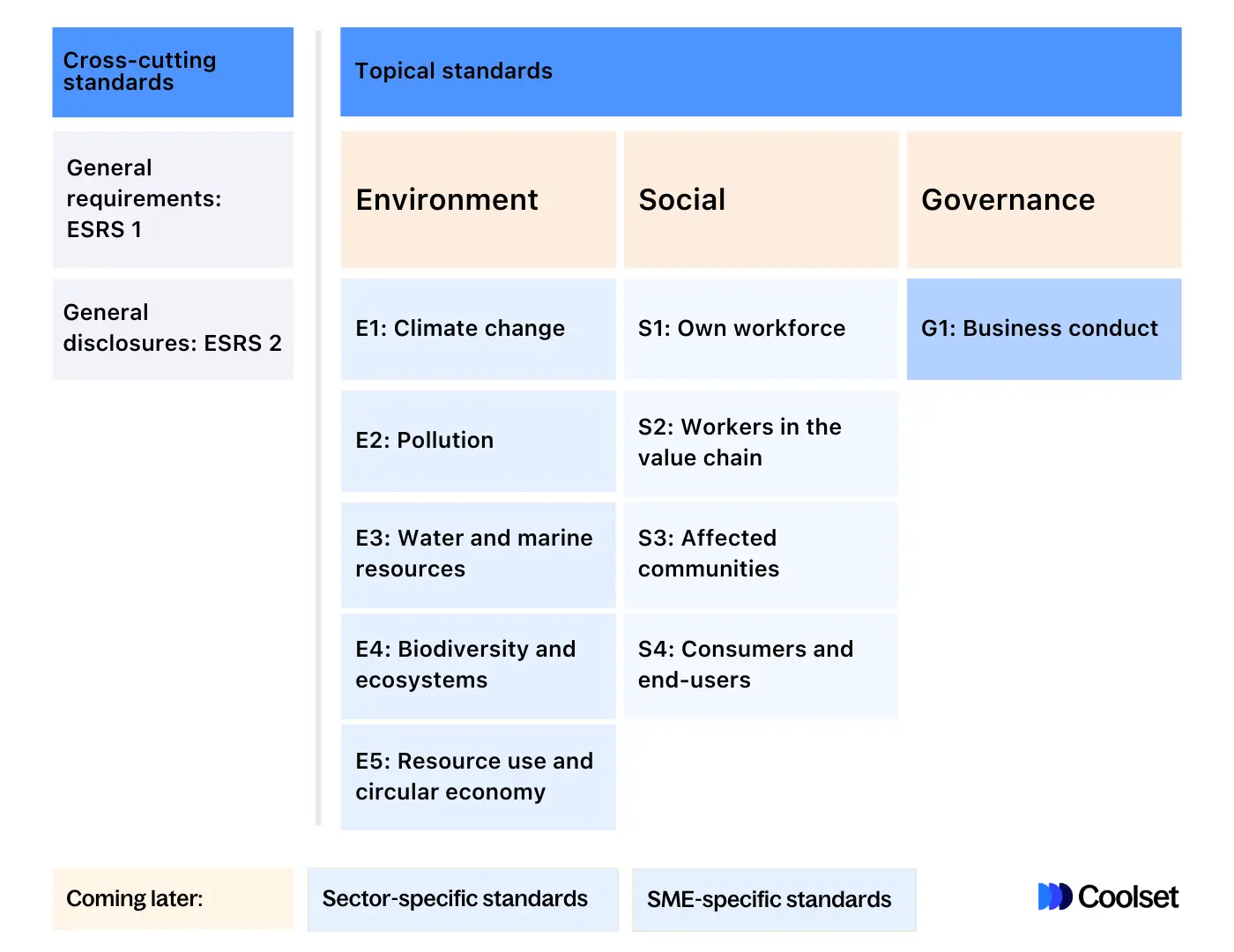

In juli 2023 heeft de Europese Commissie de ESRS aangenomen om ESG-rapportage in Europa te standaardiseren. Dit zijn de standaarden voor bedrijven die onder de CSRD vallen. Ze bepalen hoe een CSRD-rapport moet worden gestructureerd en wat er precies moet worden bekendgemaakt op het gebied van milieu, maatschappij en bestuur (ESG).

De eerste set ESRS omvat 10 primaire onderwerpen en twee doorsnijdende standaarden. Zoals je in de onderstaande tabel kunt zien, is E1: Klimaatverandering de eerste van vijf milieustandaarden.

Zoals de naam al doet vermoeden, vereist ESRS E1 dat organisaties hun impact op klimaatverandering bekendmaken. Dit omvat de positieve en negatieve gevolgen van hun bedrijfsactiviteiten - van energieverbruik tot het inkopen van materialen.

Het vraagt ook om transparantie over daadwerkelijke en potentiële impacts, evenals over verleden, heden en toekomstige inspanningen om klimaatverandering aan te pakken.

Het belang van ESRS E1 voor klimaatverandering

De CSRD werd geïntroduceerd als onderdeel van de Europese Green Deal: een kader om Europa tegen 2050 het eerste klimaatneutrale continent te maken en de opwarming van de aarde tot 1,5°C te beperken, in lijn met het Parijsakkoord.

Dit ambitieuze doel weerspiegelt de urgentie van de huidige klimaatcrisis, met een opwarming van de aarde die in de afgelopen 10.000 jaar niet is gezien.

In deze context is het duidelijk dat klimaatverandering een topprioriteit is voor Europa. Daarom is ESRS E1 de meest gedetailleerde rapportagestandaard. Het uiteindelijke doel is ervoor te zorgen dat bedrijfspraktijken aansluiten bij de ambitieuze klimaatdoelstellingen van Europa.

Hoewel steeds meer landen zich committeren aan netto nul uitstoot tegen 2050, toont onderzoek aan dat de helft van de noodzakelijke uitstoot tegen 2030 moet worden verminderd om de opwarming onder 1,5°C te houden.

Dit maakt compliance van ESRS E1 niet alleen een wettelijke verplichting, maar een cruciaal onderdeel van wereldwijde inspanningen om klimaatverandering effectief te beheren en te beperken.

Klimaatveranderingsrapportage binnen het CSRD-kader

De CSRD stelt bedrijven in staat om rapportage over bepaalde thema's weg te laten als ze niet materieel zijn - maar ESRS E1 heeft een speciale eis.

In tegenstelling tot andere ESRS-standaarden, als een bedrijf ESRS E1 als niet-materieel beschouwt, moet het een gedetailleerde rechtvaardiging geven en een toekomstgerichte analyse over wat het onderwerp in de toekomst materieel zou kunnen maken.

In de praktijk maakt dit het voor bedrijven buitengewoon uitdagend om deze standaard uit te sluiten, gezien de bijna universele impact van broeikasgasemissies op bedrijfsactiviteiten.

En het zou ook niet vermeden moeten worden.

Consumenten, werknemers, investeerders en overheden eisen meer transparantie rond duurzaamheid van bedrijven. Het niet rapporteren onder ESRS E1 kan de reputatie en het vertrouwen van stakeholders van je bedrijf negatief beïnvloeden.

{{custom-cta}}

De 9 ESRS E1 openbaarmakingsvereisten

Bestaande uit negen openbaarmakingsvereisten, is de ESRS E1 een van de meest uitgebreide ESRS'en, en de meest uitputtende als het gaat om milieuaspecten. Laten we de sterk gestructureerde vereisten in meer detail bekijken:

Algemene openbaarmakingen

E1-1 Transitieplan voor klimaatverandering mitigatie

Bedrijven moeten hun plannen openbaar maken om ervoor te zorgen dat hun bedrijfsmodel en strategie in lijn zijn met het bereiken van klimaatneutraliteit tegen 2050 en het beperken van de opwarming van de aarde tot 1,5°C volgens het Parijsakkoord.

De openbaarmaking moet stakeholders een duidelijk begrip geven van de verleden, huidige en toekomstige mitigatie-inspanningen van het bedrijf, en hoe deze inspanningen zijn geïntegreerd in de algehele strategie en het bedrijfsmodel.

Bedrijven moeten daarom de volgende informatie openbaar maken:

Transitieplan:

- Het bedrijf moet zijn transitieplan voor klimaatverandering mitigatie openbaar maken als het er een heeft. Dit plan moet gedetailleerd zijn en weerspiegelen hoe het bedrijf van plan is over te stappen naar een duurzame economie.

Afwezigheid van een transitieplan:

- Als het bedrijf nog geen transitieplan heeft, moet het dit openbaar maken en aangeven wanneer het van plan is er een aan te nemen.

Doelstellingen voor vermindering van broeikasgasemissies:

- De openbaarmaking moet uitleggen hoe de doelstellingen van het bedrijf voor de vermindering van broeikasgasemissies in lijn zijn met het doel om de opwarming van de aarde tot 1,5°C te beperken. Dit moet verwijzen naar de doelstellingen zoals uiteengezet in Openbaarmakingsvereiste E1-4.

Decarbonisatie hefbomen en acties:

- Het bedrijf moet de decarbonisatiestrategieën (hefbomen) uitleggen die het van plan is te gebruiken, samen met belangrijke acties voor het beperken van klimaatverandering. Dit omvat veranderingen in het product- en dienstenaanbod van het bedrijf, de adoptie van nieuwe technologieën en de impact op de op- en neerwaartse waardeketens. Deze verklaringen moeten verwijzen naar de doelstellingen voor de vermindering van broeikasgasemissies (E1-4) en mitigatieacties (E1-3).

Investeringen en financiering:

- Het bedrijf moet zijn investeringen en financiering kwantificeren en uitleggen die gericht zijn op de uitvoering van het transitieplan. Dit omvat verwijzingen naar belangrijke prestatie-indicatoren zoals taxonomie-gealigneerde CapEx en andere relevante CapEx-plannen zoals openbaar gemaakt onder Gedelegeerde Verordening (EU) 2021/2178.

Beoordeling van vastgelegde emissies:

- Er moet een kwalitatieve beoordeling worden gegeven van potentiële vastgelegde broeikasgasemissies van belangrijke activa en producten. De openbaarmaking moet omvatten hoe deze emissies de realisatie van de doelstellingen voor de vermindering van broeikasgasemissies kunnen beïnvloeden en het beheer van broeikasgasintensieve activa en producten.

Afstemming met taxonomievoorschriften:

- Voor bedrijven die betrokken zijn bij economische activiteiten onder de EU Taxonomie Verordening, moet er een uitleg zijn van plannen om deze activiteiten (omzet, CapEx, OpEx) af te stemmen op de technische screeningscriteria die zijn vastgesteld in Gedelegeerde Verordening 2021/2139.

CapEx gerelateerd aan fossiele brandstoffen:

- De openbaarmaking moet gedetailleerde informatie bevatten over significante CapEx-investeringen tijdens de rapportageperiode die verband houden met kolen-, olie- en gasactiviteiten, met name die gespecificeerd door specifieke NACE-codes (bijv. kolenwinning, winning van ruwe aardolie, enz.).

EU Parijs-gealigneerde benchmarks:

- Een verklaring of het bedrijf is uitgesloten van de EU Parijs-gealigneerde Benchmarks moet worden opgenomen.

Integratie met bedrijfsstrategie:

- De openbaarmaking moet uitleggen hoe het transitieplan is ingebed in de algehele bedrijfsstrategie en financiële planning van het bedrijf.

Goedkeuring en voortgang van de implementatie:

- Het bedrijf moet openbaar maken of zijn transitieplan is goedgekeurd door de administratieve, management- en toezichthoudende organen. Daarnaast moet het een uitleg geven van de voortgang die is geboekt bij de uitvoering van het transitieplan.

Impact-, risico- en kansenbeheer:

- Het bedrijf moet uitleggen of elk geïdentificeerd materieel klimaatgerelateerd risico als een fysiek of transitie risico wordt beschouwd. Daarnaast moet de veerkracht van zijn strategie en bedrijfsmodel met betrekking tot klimaatverandering worden beschreven, inclusief het gebruik van scenarioanalyse.

- Het proces dat wordt gebruikt om klimaatgerelateerde impacten, risico's en kansen te identificeren en te beoordelen, moet ook worden gedetailleerd, zowel fysieke risico's (zoals klimaatgevaren) als transitie risico's (zoals beleidswijzigingen) omvattend.

- De openbaarmaking moet uitleggen hoe klimaatgerelateerde scenarioanalyse is gebruikt om deze beoordelingen te informeren, inclusief de beschouwde tijdshorizons (kort-, middellang-, langetermijn).

E1-2 Beleid met betrekking tot klimaatverandering mitigatie en aanpassing

Bedrijven moeten hun beleid voor klimaatverandering mitigatie en aanpassing openbaar maken. Dit omvat het delen van eventuele wettelijke vereisten, standaarden van derden of initiatieven die zijn aangenomen voor het beheren van duurzaamheidskwesties.

Bedrijven moeten ten minste openbaar maken:

Algemene openbaarmaking:

- Het bedrijf moet zijn beleid beschrijven dat is ontworpen om zijn materiële klimaatverandering impacten, risico's en kansen te beheren. Dit beleid moet betrekking hebben op de identificatie, beoordeling, beheer en/of remediëring van deze materiële kwesties.

Beleid:

- De openbaarmaking moet gedetailleerde informatie bevatten over het beleid dat is ingevoerd om materiële klimaatverandering impacten, risico's en kansen te beheren, in lijn met de principes uiteengezet in ESRS 2 MDR-P ("Beleid aangenomen om materiële duurzaamheidskwesties te beheren").

- Het bedrijf moet aangeven of en hoe zijn beleid de volgende gebieden bestrijkt:some text

- Klimaatverandering mitigatie: Beleid gericht op het verminderen van de bijdrage van het bedrijf aan klimaatverandering, meestal door het verlagen van broeikasgasemissies.

- Klimaatverandering aanpassing: Beleid gericht op het aanpassen van de bedrijfsvoering om de effecten van klimaatverandering te beperken.

- Energie-efficiëntie: Beleid dat de efficiëntie van energiegebruik binnen de bedrijfsvoering verbetert.

- Inzet van hernieuwbare energie: Beleid dat de overgang naar hernieuwbare energiebronnen binnen de energiemix van het bedrijf ondersteunt.

Andere relevante gebieden: Eventuele aanvullende beleidsmaatregelen met betrekking tot klimaatverandering die niet door de bovenstaande categorieën worden gedekt.

E1-3 Acties en middelen met betrekking tot klimaatverandering beleid

Bedrijven moeten de belangrijkste acties en toegewezen middelen openbaar maken om hun klimaatgerelateerde beleidsdoelstellingen en doelen te bereiken.

Bedrijven moeten daarom openbaar maken:

Algemene openbaarmaking:

- Het bedrijf moet zijn klimaatverandering mitigatie en aanpassing acties openbaar maken, samen met de toegewezen middelen om deze acties uit te voeren.

Overzicht van acties en middelen:

- De openbaarmaking moet zowel de acties omvatten die tijdens het rapportagejaar zijn ondernomen als die gepland zijn voor de toekomst. Dit moet specifiek de klimaatverandering mitigatie acties benadrukken met behulp van decarbonisatie hefbomen, inclusief op de natuur gebaseerde oplossingen.

Uitkomst en impact van acties:

- Bij het beschrijven van de uitkomsten van deze acties moet het bedrijf de behaalde en verwachte verminderingen van broeikasgasemissies opnemen.

Financiële implicaties:

- Bedrijven moeten significante geldbedragen van kapitaaluitgaven (CapEx) en operationele uitgaven (OpEx) die nodig zijn om deze acties uit te voeren relateren aan:some text

- De relevante regelitems of notities in de financiële overzichten.

- De prestatie-indicatoren vereist onder Gedelegeerde Verordening (EU) 2021/2178.

- Indien van toepassing, het CapEx-plan vereist door Gedelegeerde Verordening (EU) 2021/2178.

{{product-tour-injectable}}

Metrieken en doelen

E1-4 Doelen met betrekking tot klimaatverandering mitigatie en aanpassing

Bedrijven moeten de doelstellingen voor de vermindering van broeikasgasemissies of andere doelen die ze hebben aangenomen openbaar maken. Dit moet doelen omvatten voor ten minste het jaar 2030, en 2050 indien beschikbaar. Bedrijven moeten ook aangeven of hun doelen wetenschappelijk onderbouwd zijn, en de gebruikte kaders.

Specifiek moeten bedrijven openbaar maken:

Algemene openbaarmaking:

- Het bedrijf moet de klimaatgerelateerde doelen die het heeft gesteld openbaar maken, met details over hoe deze doelen in lijn zijn met zijn mitigatie- en aanpassingsstrategieën.

- De openbaarmaking moet doelen omvatten met betrekking tot de vermindering van broeikasgasemissies evenals andere relevante doelen om materiële klimaatgerelateerde impacten, risico's en kansen te beheren. Voorbeelden van dergelijke doelen zijn inzet van hernieuwbare energie, energie-efficiëntie, klimaatverandering aanpassing en het beheren van fysieke of transitie risico's.

Doelstellingen voor vermindering van broeikasgasemissies (indien van toepassing):

- Absolute en intensiteitsdoelen: Doelstellingen voor de vermindering van broeikasgasemissies moeten worden openbaar gemaakt in absolute termen (bijv. in tonnen CO2-equivalent) of als een percentage ten opzichte van de emissies van een basisjaar.

- Scope 1, 2 en 3 emissies: Doelen moeten Scope 1, 2 en 3 broeikasgasemissies omvatten, waarbij de scope, het aandeel dat betrekking heeft op elke scope, en welke broeikasgassen door deze doelen worden gedekt, worden gespecificeerd. Het bedrijf moet ook uitleggen hoe de consistentie van deze doelen met zijn broeikasgasinventarisgrenzen wordt gewaarborgd.

- Openbaarmaking van basisjaar: Het huidige basisjaar en de baselinewaarde moeten worden openbaar gemaakt, met updates elke vijf jaar vanaf 2030. Het bedrijf kan ook eerdere voortgang ten opzichte van deze doelen openbaar maken vóór het huidige basisjaar.

- Uitsluitingen: Doelen moeten bruto zijn, wat betekent dat ze geen broeikasgasverwijderingen, koolstofkredieten of vermeden emissies mogen omvatten als middelen om ze te bereiken.

Doeltermijnen:

- Doelen moeten ten minste waarden omvatten voor de jaren 2030 en, indien beschikbaar, voor 2050. Na 2030 moeten doelen worden gesteld voor elke daaropvolgende vijfjarige periode.

Wetenschappelijk onderbouwde doelen:

- Het bedrijf moet aangeven of de doelen wetenschappelijk onderbouwd zijn en in lijn zijn met het doel om de opwarming van de aarde tot 1,5°C te beperken. Dit omvat het beschrijven van het kader, de methodologie en de onderliggende klimaat- en beleidscenario's die zijn gebruikt om de doelen te stellen. Bedrijven moeten ook uitleggen of deze doelen extern zijn verzekerd.

Decarbonisatie hefbomen:

- Het bedrijf moet de verwachte decarbonisatie hefbomen en hun bijdragen aan het bereiken van de doelen beschrijven. Voorbeelden zijn energie-efficiëntie, consumptievermindering, brandstofoverschakeling, verhoogd gebruik van hernieuwbare energie en procesoptimalisatie.

E1-5 Energieverbruik en mix

Bedrijven moeten informatie over hun energieverbruik en mix openbaar maken. Dit omvat het delen van eventuele verbeteringen in energie-efficiëntie, blootstelling aan kolen, olie en gas, en het gebruik van hernieuwbare energie.

Specifiek moeten bedrijven openbaar maken:

Totaal energieverbruik en uitsplitsing:

- Bedrijven moeten hun totale energieverbruik in megawattuur (MWh) rapporteren, uitgesplitst naar energiebronnen zoals fossiele brandstoffen (kolen, olie, gas), kernenergie en hernieuwbare bronnen zoals zonne-, wind-, waterkracht-, geothermische en biomassa-energie.

Energiemix en sectorspecifieke details:

- Ze moeten ook het percentage aandeel van elke energiebron binnen hun totale energiemix openbaar maken. Voor degenen in sectoren met een hoge klimaatimpact is een verdere uitsplitsing van de energie die is afgeleid van specifieke fossiele brandstoffen (bijv. kolen, olie, gas) vereist om de mate van afhankelijkheid van koolstofrijke bronnen te benadrukken.

Energie-efficiëntie en blootstelling aan fossiele brandstoffen:

- De onderneming moet eventuele verbeteringen in energie-efficiëntie die tijdens de rapportageperiode zijn bereikt beschrijven, deze verbeteringen waar mogelijk kwantificeren. Daarnaast moeten ze context bieden over hun blootstelling aan fossiele brandstoffen, waarbij de afhankelijkheid van deze koolstofrijke energiebronnen binnen hun energiemix wordt gedetailleerd.

Gebruik van hernieuwbare energie:

- Bedrijven moeten het aandeel van hun energieverbruik dat afkomstig is van hernieuwbare bronnen rapporteren, waarbij ze eventuele initiatieven of stappen beschrijven die zijn genomen om dit aandeel in de loop van de tijd te vergroten, in lijn met klimaatgerelateerde doelen.

Energie-intensiteit op basis van netto-omzet

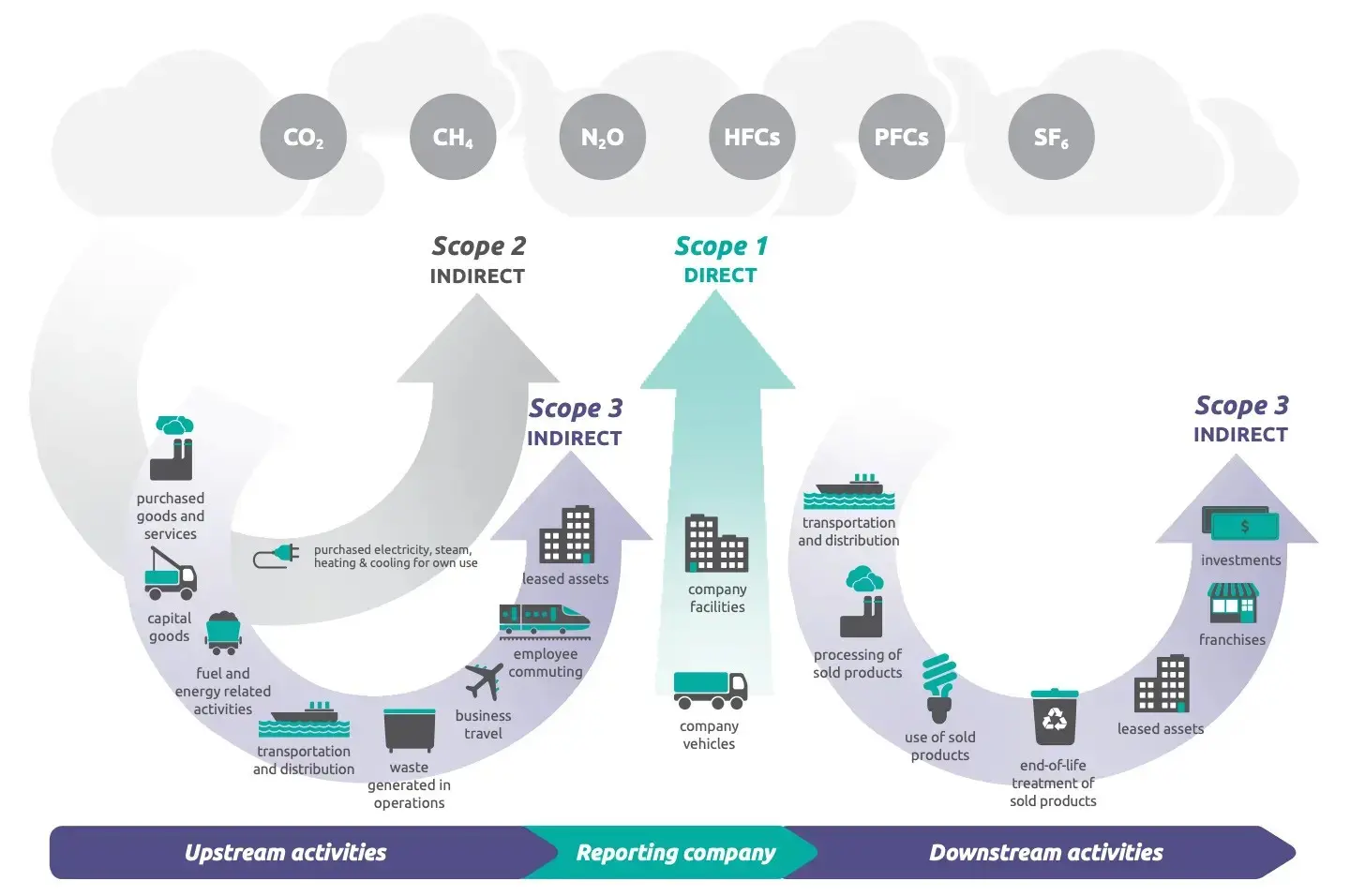

E1-6 Bruto Scopes 1, 2, 3 en totale broeikasgasemissies

Bedrijven moeten hun bruto Scope 1, 2 en 3 broeikasgasemissies evenals hun totale broeikasgasemissies openbaar maken.

Dit omvat het delen van directe emissies van hun operaties (Scope 1), indirecte emissies van energieverbruik (Scope 2) en andere indirecte emissies in hun waardeketen (Scope 3). Daarnaast moeten bedrijven informatie verstrekken over de emissie-intensiteit op basis van netto-omzet.

Specifiek moeten bedrijven openbaar maken:

Scope 3 categorieën en uitsluitingen:

- Bedrijven zijn verplicht een lijst van Scope 3 broeikasgasemissiecategorieën die in hun inventaris zijn opgenomen openbaar te maken. Daarnaast moeten ze elke categorie rechtvaardigen die is uitgesloten van deze inventaris.

Biogene emissies:

- Bedrijven moeten biogene emissies van CO2 uit biomassa verbranding of biodegradatie die in hun op- en neerwaartse waardeketen plaatsvinden afzonderlijk openbaar maken. Dit omvat andere broeikasgasemissies (zoals CH4 en N2O) die optreden tijdens de levenscyclus van biomassa, behalve die uit verbranding of biodegradatie.

Uitsluiting van koolstofkredieten:

- De berekening van Scope 3 broeikasgasemissies mag geen verwijderingen, gekochte, verkochte of overgedragen koolstofkredieten of broeikasgasrechten omvatten.

BerekeningMKBthodologie:

- De totale broeikasgasemissies moeten worden berekend met behulp van een gespecificeerde formule die Bruto Scope 1, Bruto Scope 2 en Bruto Scope 3 emissies samenvoegt. De rapportage moet onderscheid maken tussen emissies die zijn afgeleid van de locatiegebaseerde en marktgebaseerde methoden die zijn toegepast bij het meten van onderliggende Scope 2 emissies.

Uitsplitsing:

- Bedrijven moeten hun totale broeikasgasemissies uitsplitsen naar Scopes 1, 2 en significante Scope 3 categorieën. De uitsplitsing kan per land, operationele segmenten of andere relevante criteria zijn.

Broeikasgasintensiteit op basis van netto-omzet

E1-7 Broeikasgasverwijderingen en broeikasgasmitigatieprojecten gefinancierd via koolstofkredieten

Het doel van deze openbaarmakingsvereiste is tweeledig: Bedrijven moeten broeikasgasverwijderingen en opslag van hun operaties en waardeketens in metrische tonnen CO2eq openbaar maken, waarbij verwijderingsactiviteiten en berekeningMKBthoden worden gedetailleerd.

Aan de andere kant moeten ze ook rapporteren over het aantal koolstofkredieten dat buiten hun waardeketen is gekocht en tijdens de rapportageperiode is geannuleerd in metrische tonnen CO2eq.

Meer specifiek moeten bedrijven rapporteren over de volgende gegevenspunten:

Broeikasgasverwijderingen en opslag:

- Het rapporterende bedrijf moet de totale hoeveelheid broeikasgasverwijderingen en opslag in metrische tonnen CO2-equivalent (CO2eq) van projecten die het heeft ontwikkeld in zijn eigen operaties of heeft bijgedragen binnen zijn op- en neerwaartse waardeketens openbaar maken.

- De openbaarmaking moet de totale broeikasgasverwijderingen uitsplitsen in die direct gerelateerd aan de eigen operaties van de entiteit en die in zijn waardeketen, gecategoriseerd naar de specifieke verwijderingsactiviteit die betrokken is.

- Daarnaast moet de entiteit de berekeningMKBthoden, aannames en kaders die het heeft gebruikt beschrijven.

Broeikasgasmitigatieprojecten gefinancierd via koolstofkredieten:

- Entiteiten zijn verplicht de totale hoeveelheid broeikasgasemissiereducties of verwijderingen, in metrische tonnen CO2eq, bereikt door het financieren van klimaatverandering mitigatieprojecten buiten hun waardeketen via koolstofkredieten openbaar te maken.

- Deze openbaarmaking moet onderscheid maken tussen koolstofkredieten die al zijn geverifieerd en geannuleerd in de rapportageperiode, en die waarvan wordt verwacht dat ze in de toekomst worden geannuleerd, ongeacht of dit op basis van bestaande contracten is of niet.

Classificatie van koolstofkredieten:

- Entiteiten moeten koolstofkredieten uitsplitsen op basis van verschillende factoren, waaronder het type project (reductie of verwijdering), de aard van de verwijdering (biogeen of technologisch), kwaliteitsnormen en geografische oorsprong binnen de EU.

Voorkomen van dubbele telling:

- De entiteit moet ervoor zorgen dat koolstofkredieten die worden gebruikt om broeikasgasreducties te financieren niet dubbel worden geteld. Dit betekent dat kredieten van projecten binnen de waardeketen niet mogen worden opgenomen in broeikasgasemissies openbaarmakingen onder andere vereisten (bijv. Scope 2 of Scope 3 emissies).

Omkeringen:

- Elke omkering van broeikasgasverwijderingen moet worden verantwoord als een compensatie tegen de verwijderingen die tijdens de relevante periode zijn gerapporteerd.

E1-8 Interne koolstofprijsstelling

Bedrijven moeten hun interne koolstofprijsstellingsschema's openbaar maken en hoe deze besluitvorming en klimaatdoelen ondersteunen.

Dit omvat het specificeren van het type en de reikwijdte van het prijsstellingsschema, toegepaste koolstofprijzen en de berekeningMKBthodologie achter het vaststellen van deze prijzen. Ze moeten ook rapporteren over de geschatte bruto broeikasgasemissievolumes voor elke scope die door deze schema's wordt gedekt.

De vereiste informatie omvat:

Type intern koolstofprijsstellingsschema:

- Dit kan schaduwprijzen omvatten die worden toegepast voor kapitaaluitgaven (CapEx) of onderzoeks- en ontwikkelingsbeslissingen (R&D), interne koolstofheffingen of interne koolstoffondsen.

Toepassingsbereik:

- De specifieke activiteiten, geografische gebieden, entiteiten, enz., waar de koolstofprijsstellingsschema's worden toegepast.

Toegepaste koolstofprijzen:

- Details over de toegepaste koolstofprijzen volgens het type schema, samen met de kritische aannames die zijn gemaakt om deze prijzen te bepalen. Dit omvat de bron van de toegepaste koolstofprijzen en de rationale achter hun relevantie voor de gekozen toepassing.

- De berekeningMKBthodologie van de koolstofprijzen kan worden openbaar gemaakt, inclusief de mate waarin ze zijn gebaseerd op wetenschappelijke richtlijnen en hoe hun toekomstige ontwikkeling in lijn is met wetenschappelijk onderbouwde koolstofprijstrajecten.

Gedekte emissievolumes:

- De geschatte bruto broeikasgasemissievolumes die door deze schema's voor het huidige jaar worden gedekt, uitgesplitst naar Scopes 1, 2 en, indien van toepassing, Scope 3, uitgedrukt in metrische tonnen CO2eq.

- Het aandeel van deze emissies ten opzichte van de totale broeikasgasemissies van de onderneming voor elke respectieve Scope.

Daarnaast moet de onderneming uitleggen of en hoe de koolstofprijzen die in deze interne prijsstellingsschema's worden gebruikt consistent zijn met die in de financiële overzichten, vooral met betrekking tot de waardering van activa en waardevermindering beoordelingen

E1-9 Potentiële financiële effecten van materiële fysieke en transitie risico's en potentiële klimaatgerelateerde kansen

Bedrijven moeten de potentiële financiële effecten van materiële fysieke en transitie risico's openbaar maken. Ze moeten gedetailleerd beschrijven hoe deze risico's de kasstromen, prestaties en toegang tot financiering op korte, middellange en lange termijn kunnen beïnvloeden.

Ze moeten ook rapporteren over hoe ze financieel profiteren van klimaatgerelateerde kansen, van kostenbesparingen tot marktomvang of omzetgroei.

Specifiek moeten bedrijven openbaar maken:

Verwachte financiële effecten van materiële fysieke risico's:

- Bedrijven moeten het geldbedrag en het aandeel van activa met materieel fysiek risico op korte, middellange en lange termijn openbaar maken, voor en na het nemen van aanpassingsmaatregelen.

- Dit omvat een uitsplitsing van risico's in acute en chronische fysieke risico's.

- De locatie van significante activa en het geldbedrag van netto-omzet uit activiteiten met risico moeten ook worden vermeld.

Verwachte financiële effecten van materiële transitie risico's:

- De openbaarmaking moet het geldbedrag en het aandeel van activa met risico als gevolg van transitie factoren voor mitigatieacties omvatten.

- Bedrijven moeten ook het aandeel van deze activa rapporteren dat wordt aangepakt door klimaatverandering mitigatie-inspanningen.

Klimaatgerelateerde kansen:

- Openbaarmakingen moeten uitleggen hoe bedrijven financieel kunnen profiteren van klimaatgerelateerde kansen.

Praktische stappen voor het implementeren van ESRS E1 openbaarmakingsvereisten

Het implementeren van de ESRS E1 is een essentieel onderdeel van CSRD-compliance. Hier zijn enkele eenvoudige stappen om je team te helpen deze vereisten effectief te implementeren:

1. Voer een materialiteitsbeoordeling uit

Bedrijven zijn niet verplicht om te rapporteren over alle 94 onderwerpen beschreven in de thematische ESRS, alleen over die welke materieel zijn, d.w.z. significant voor hun bedrijf.

Het uitvoeren van een dubbele materialiteitsbeoordeling helpt je te bepalen welke onderwerpen materieel zijn en welke niet. Het is het proces van het identificeren en prioriteren van de meest significante ESG-kwesties om over te rapporteren.

Het moet gebaseerd zijn op het principe van ‘dubbele materialiteit’, wat betekent dat zowel impactmaterialiteit als financiële materialiteit in overweging moeten worden genomen bij het identificeren van de materiële kwesties.

Bij het uitvoeren van een materialiteitsbeoordeling voor ESRS E1 zijn er drie subonderwerpen om te overwegen:

Subonderwerp 1: Klimaatverandering aanpassing

Evalueert hoe een bedrijf risico's en kansen die door klimaatverandering worden gepresenteerd identificeert en zijn operaties, strategieën en investeringen aanpast om die risico's te beperken en kansen te benutten.

Subonderwerp 2: Klimaatverandering mitigatie

Richt zich op de acties die een bedrijf onderneemt om zijn broeikasgasemissies en zijn carbon footprint te verminderen, met als doel bij te dragen aan de wereldwijde inspanning om de effecten van klimaatverandering te beperken.

Subonderwerp 3: Energie

Beoordeelt het energiegebruik van een bedrijf, inclusief de efficiëntie van zijn energieverbruik en de mate waarin het hernieuwbare energiebronnen in zijn operaties opneemt, om zijn milieu-impact te verminderen en duurzaamheid te verbeteren.

Weet je niet waar je moet beginnen? Download onze gratis gids voor dubbele materialiteitsbeoordeling die alles behandelt, van de basisprincipes van dubbele materialiteit tot de specificaties van hoe je je bevindingen kunt documenteren en rapporteren.

2. Aanpak van belangrijke elementen in het transitieplan

De ESRS E1 vereist dat bedrijven een gedetailleerd verslag geven van hun klimaattransitieplan. Kortom, dit is een bedrijfsactieplan om tegen 2050 netto nul uitstoot te bereiken.

De belangrijkste elementen van een klimaattransitieplan omvatten:

- Het vaststellen van wetenschappelijk onderbouwde klimaatdoelen.

- Het identificeren en implementeren van decarbonisatiemaatregelen met kwantificeerbare reductiedoelen.

- Het veiligstellen van financiering voor decarbonisatie-initiatieven.

- Het integreren van het transitieplan in je algehele bedrijfsstrategie en financiële planning.

- Het verkrijgen van goedkeuring van de raad van bestuur.

- Het afstemmen van het plan op klimaatrisicobeheer en integratie in het governancekader.

3. Creëer een actieplan voor het begeleiden van klimaatverandering

Dit actieplan moet de specifieke stappen beschrijven die je bedrijf zal nemen om klimaatverandering te bestrijden, inclusief:

- Implementeren van duurzame praktijken: Of het nu gaat om het verminderen van afval, het verbeteren van energie-efficiëntie of het inkopen van duurzame materialen, schets de praktische acties die je van plan bent te ondernemen.

- Stakeholder engagement: Beschrijf hoe je werknemers, klanten, leveranciers en de bredere gemeenschap bij je duurzaamheidsinspanningen zult betrekken.

4. Stel duidelijke doelen voor broeikasgasreductie of verwijdering

Je actieplan moet specifieke, meetbare doelen bevatten voor het verminderen van broeikasgasemissies in lijn met het Parijsakkoord en het doel van de EU van klimaatneutraliteit tegen 2050. Overweeg het stellen van wetenschappelijk onderbouwde doelen om ervoor te zorgen dat ze ambitieus maar haalbaar zijn.

5. Volg en openbaar totaal energieverbruik

Monitor en rapporteer je totale energieverbruik (zowel hernieuwbare als niet-hernieuwbare bronnen) voor transparantie en om gebieden voor verbetering te identificeren.

6. Rapporteer broeikasgasemissies over alle drie de scopes

Onder ESRS E1 moeten bedrijven de Greenhouse Gas (GHG) Protocol methodologie volgen en rapporteren over Scope 1, 2 en 3 emissies. Deze omvatten:

- Scope 1: Directe emissies van eigendom of gecontroleerde bronnen.

- Scope 2: Indirecte emissies van de opwekking van aangekochte energie.

- Scope 3: Alle andere indirecte emissies die plaatsvinden in de waardeketen, inclusief zowel op- als neerwaartse bedrijfsactiviteiten.

Kies de juiste software voor klimaatveranderingsrapportage

Als je bedrijf van plan is om te rapporteren over CSRD, kan het aanpakken van de klimaatverandering onderwerpen onder ESRS E1 overweldigend en complex aanvoelen.

Dit is waar de juiste tools een wereld van verschil kunnen maken.

Klimaatveranderingsrapportagesoftware zoals Coolset is speciaal ontworpen om het proces voor je te vereenvoudigen. Het stroomlijnt gegevensverzameling en analyse, biedt bruikbare reductieaanbevelingen en genereert automatisch rapporten om je nalevingsreis te versnellen.

Ontdek hoe Coolset je CSRD-compliance kan versnellen door vandaag nog een gratis demo aan te vragen.

Practical guidance on building audit-proof evidence trails and internal controls while requirements are still evolving.

op mobiele schermen

om deze demo te ervaren.

↘ Check if your documentation meets PPWR requirements

This free compliance checker scans your packaging documentation and maps it against mandatory PPWR data requirements, giving you a clear view of your compliance status. Get actionable insights on documentation gaps before they become compliance issues.

Get your CSRD compliance suite

Streamline data collection and reporting across the Double Materiality Assessment and ESRS topic disclosures.

.webp)