Disclaimer: New EUDR developments - December 2025

In November 2025, the European Parliament and Council backed key changes to the EU Deforestation Regulation (EUDR), including a 12‑month enforcement delay and simplified obligations based on company size and supply chain role.

Key changes proposed:

- New enforcement timeline: 30 December 2026 for large/medium operators, 30 June 2027 for small/micro operators

- Simplified DDS: One-time declarations for small and micro primary producers

- Narrowed scope: Most downstream actors and non‑SME traders would no longer need to submit DDSs

- New DDS requirement: Estimated annual quantity of regulated products must be included

These updates are not yet legally binding. A final text will be confirmed through trilogue negotiations and formal publication in the EU’s Official Journal. Until then, the current EUDR regulation and deadlines remain in force.

We continue to monitor developments and will update all guidance as the final law is adopted.

Disclaimer: 2026 Omnibus changes to CSRD and ESRS

In December 2025, the European Parliament approved the Omnibus I package, introducing changes to CSRD scope, timelines and related reporting requirements.

As a result, parts of this article may no longer fully reflect the latest regulatory position. We are currently reviewing and updating our CSRD and ESRS content to align with the new rules.

Key changes include:

- A narrowed CSRD scope, now limited to companies with 1,000+ employees and €450m turnover

- Delays to CSRD reporting timelines, with wave 2 and 3 reports pushed to 2028/2029 in most cases

- Simplification of ESRS datapoints

We continue to monitor regulatory developments closely and will update this article as further guidance and implementation details are confirmed.

{{updated}}

Op 31 juli 2023 heeft de Europese Commissie (EC) de eerste set Europese Duurzaamheidsrapportagestandaarden (ESRS) aangenomen.

Ontwikkeld door de European Financial Reporting Advisory Group (EFRAG), zijn deze standaarden nu de norm voor alle bedrijven die onder de Corporate Sustainability Reporting Directive (CSRD) vallen.

Ze begeleiden bedrijven bij wat ze moeten rapporteren op het gebied van milieu, sociaal en bestuur (ESG) en zijn gebaseerd op de Corporate Sustainability Reporting Directive (CSRD).

Update juni 2024: EFRAG publiceert nieuwe ESRS-uitleg

In juni 2024 heeft EFRAG een belangrijke update uitgebracht van hun Q&A over de ESRS. Dit omvat 44 nieuwe technische uitleggen, waarmee het totaal op 68 komt, die veelvoorkomende en complexe vragen van belanghebbenden over de implementatie van ESRS behandelen. Dit maakt deel uit van EFRAG's voortdurende inspanningen om het voor organisaties gemakkelijker te maken om aan de ESRS-vereisten te voldoen.

De nieuwe uitleggen zijn ontworpen om belanghebbenden beter inzicht te geven in het ESRS-kader, met de nadruk op praktische implementatiekwesties. Ze zijn georganiseerd om de openbaarmakingsvereisten weer te geven en zijn doorzoekbaar via een nieuw geïntroduceerde 'sleuteltermen'-index, waardoor gebruikers gemakkelijker specifieke richtlijnen kunnen vinden die relevant zijn voor hun behoeften.

Je kunt de bijgewerkte uitleg van EFRAG hier of via hun ESRS Q&A Platform bekijken, met als doel een soepelere adoptie van duurzaamheidsrapportagepraktijken in heel Europa te faciliteren.

Update februari 2025: Omnibusvoorstel introduceert mogelijke vertragingen en wijzigingen in reikwijdte

In februari 2025 introduceerde de Europese Commissie een Omnibusvoorstel dat de uitrol van de CSRD aanzienlijk zou kunnen beïnvloeden. Het voorstel omvat:

- Een vertraging in de rapportageverplichtingen voor sommige bedrijven, met name die in Wave 2, waardoor hun eerste rapporten naar 2028 worden verschoven

- Een verhoging van de drempel voor verplichte rapportage van 250 naar 1.000 FTE, wat veel middelgrote bedrijven zou kunnen vrijstellen

- Een aankomende Vrijwillige Duurzaamheidsrapportagestandaard voor MKB's (VMKB) om vereenvoudigde openbaarmakingen te ondersteunen

Belangrijk: Dit voorstel is nog niet aangenomen en ondergaat momenteel een wetgevingsbeoordeling. Bedrijven die momenteel onder de reikwijdte vallen, moeten doorgaan met voorbereiden op basis van de bestaande CSRD- en ESRS-vereisten.

Voor details, lees onze analyse van het CSRD Omnibusvoorstel.

Snelle samenvatting: Wat is de CSRD?

Gebaseerd op de fundamenten van de Richtlijn niet-financiële rapportage (NFRD), is de CSRD ontwikkeld om meer transparantie te bieden over de duurzaamheidsimpact van bedrijven en belanghebbenden een beter begrip te geven van de activiteiten van een bedrijf.

Terwijl de NFRD ongeveer 11.000 grote bedrijven in de EU dekte, heeft de CSRD deze reikwijdte uitgebreid tot bijna 71.000 bedrijven, inclusief alle grote en beursgenoteerde bedrijven – zelfs beursgenoteerde MKB's.

De bredere reikwijdte en inclusiviteit van de CSRD weerspiegelen een groeiende erkenning van de rol die bedrijven spelen bij het aanpakken van mondiale duurzaamheidsuitdagingen. Het signaleert een verschuiving naar een zakelijke omgeving waarin transparantie, verantwoording en proactieve betrokkenheid bij duurzaamheid niet langer alleen maar leuk zijn om te hebben, maar niet-onderhandelbare aspecten van het runnen van een bedrijf.

Waarom is het belangrijk?

Voor bedrijven is het begrijpen van de ins en outs van de CSRD en ESRS veel meer dan alleen compliance van regelgeving en het vermijden van boetes. Het is ook een grote kans om de aantrekkingskracht van je merk voor klanten en investeerders te vergroten, de reputatie van je bedrijf te verbeteren en mondiale duurzaamheidsdoelen te ondersteunen.

In dit artikel behandelen we alles over de ESRS, van de doelstellingen en kernonderwerpen tot de verbinding met de CSRD. We bieden ook enkele nuttige bronnen, identificeren wie het beïnvloedt en bespreken de essentiële vereisten om aan deze standaarden te voldoen.

We vergelijken ook ESRS met andere wereldwijde rapportagestandaarden en behandelen enkele veelvoorkomende uitdagingen waarmee bedrijven tijdens deze overgang te maken kunnen krijgen. Dus, laten we erin duiken.

Geschiedenis en ontwikkeling van ESRS

Aangenomen door de EU in 2014, begon de reis naar ESRS met de NFRD. Deze richtlijn was de eerste grote stap van de EU om grote bedrijven te verplichten te rapporteren over hun milieu- en sociale impact.

Het werd echter in de loop van de tijd duidelijk dat de NFRD verschillende tekortkomingen had. Dit leidde ertoe dat de Europese Commissie (EC) de richtlijn in 2019 herzag en een consultatie uitgaf om feedback van belanghebbenden te verkrijgen over mogelijke wijzigingen.

Op 21 januari 2021 bracht de consultatie de Implementatiebeoordeling van de NFRD uit, waarin de aan te pakken tekortkomingen werden uiteengezet:

- Niet-financiële informatie mist vergelijkbaarheid en betrouwbaarheid.

- Overlappende wetgeving veroorzaakt verwarring en extra kosten.

- Hoge vraag naar gemeenschappelijke rapportagestandaarden, digitalisering en strengere audits.

- Noodzaak voor bedrijven om materialiteitsbeoordelingsprocessen te onthullen.

- Voorstellen voor uniforme transparantie via openbaarmakingen in het managementrapport.

- Advies om NFRD uit te breiden naar alle beursgenoteerde en particuliere bedrijven, met geschaalde vereisten voor MKB's.

Rond dezelfde tijd vroeg de EC ook advies van de EU-financiële autoriteiten (EBA, EIOPA en ESMA) over KPI's en methodologieën om de NFRD-rapportage te koppelen aan de EU-taxonomieregels. Het vroeg ook aan EFRAG om een voorstel voor duurzaamheidsrapportagestandaarden voor bedrijven in de EU te ontwikkelen.

Vervanging van NFRD door ESRS

Op 20 april 2021 stelde de EC de CSRD voor om de bovengenoemde beperkingen aan te pakken. Het doel was om de reikwijdte van duurzaamheidsrapportage uit te breiden naar meer bedrijven en het niveau van detail en vergelijkbaarheid van gerapporteerde informatie te verhogen.

De ESRS zijn ontwikkeld om een concreet kader te bieden voor de rapportagevereisten die in de CSRD zijn uiteengezet. Deze standaarden zijn ontworpen om de algemene en enigszins vage NFRD-richtlijnen te vervangen door een duidelijke set standaarden voor duurzaamheidsrapportage in Europa.

Rol van EFRAG bij het formuleren van ESRS

Opgericht in 2001, staat EFRAG bekend om zijn rol in EU-financiële zaken. Het werd door de EC belast met de ontwikkeling van de ESRS.

Om ervoor te zorgen dat de standaarden voldeden aan de behoeften van alle betrokken partijen, heeft EFRAG overleg gepleegd met verschillende belanghebbenden, waaronder bedrijven, investeerders en maatschappelijke organisaties. Vervolgens presenteerde het conceptnormen die een openbare consultatie ondergingen, waardoor feedback en verfijningen mogelijk waren.

Op 31 juli 2023 werd de definitieve set normen aangenomen door de EC, wat een mijlpaal markeerde voor duurzaamheidsrapportage in Europa. EFRAG zal de ESRS blijven ontwikkelen en verfijnen om ervoor te zorgen dat de normen relevant en effectief blijven.

Belangrijkste doelen van ESRS

De ESRS heeft verschillende doelen gericht op het transformeren van hoe bedrijven rapporteren over ESG-zaken.

1. Gestandaardiseerde en meetbare ESG-rapportage

Het primaire doel van de ESRS is om ESG-rapportage te standaardiseren. Door een consistent kader te creëren, is het eenvoudiger om ESG-prestaties te meten en te vergelijken tussen verschillende organisaties.

Deze standaardisatie creëert een gelijk speelveld voor alle bedrijven. Het beoordelen van bedrijven op een consistente set criteria opent nieuwe kansen voor duurzame ontwikkeling en investeringen.

2. Verbeterde transparantie en vergelijkbaarheid

De ESRS verbetert duurzaamheidsrapportage door het transparanter en vergelijkbaarder te maken. Door gedetailleerde rapportagerichtlijnen aan te bieden, hebben bedrijven nu duidelijke instructies over de ESG-gegevens die ze moeten openbaar maken, wat hogere niveaus van transparantie aanmoedigt.

3. Geïnformeerde besluitvorming

De verbeterde kwaliteit van rapportage onder de ESRS biedt belanghebbenden toegang tot betrouwbaardere informatie over de duurzaamheidsprestaties van een bedrijf. Dit helpt investeerders en consumenten om beter geïnformeerde beslissingen te nemen.

Overzicht van CSRD

Zoals we hierboven hebben geleerd, is de CSRD een regelgevend kader gericht op het verbeteren van de consistentie en transparantie van duurzaamheidsrapportage in Europa. Laten we eens kijken naar de geschiedenis en het doel ervan:

- Oorsprong: De CSRD is geëvolueerd vanuit de NFRD, de eerste stap van de EU naar verplichte rapportage van niet-financiële informatie voor grote bedrijven.

- Doel: Het doel is om de beperkingen van de NFRD aan te pakken door de reikwijdte en diepgang van duurzaamheidsrapportage uit te breiden. Het streeft ernaar belanghebbenden, waaronder investeerders, klanten en het publiek, een beter begrip te geven van de milieu- en sociale impact van een bedrijf.

- Uitgebreide reikwijdte: In tegenstelling tot de NFRD, die alleen relevant was voor grote entiteiten van openbaar belang, strekt de CSRD zich uit tot alle grote bedrijven en alle bedrijven die genoteerd zijn op gereguleerde markten in de EU (we zullen hieronder ingaan op wie precies door de CSRD wordt beïnvloed).

- De leidende wet voor de ESRS: De CSRD fungeert als het juridische kader voor de ESRS. Onder de CSRD-paraplu biedt de ESRS de gedetailleerde vereisten waaraan bedrijven moeten voldoen om aan deze nieuwe rapportagestandaarden te voldoen.

Als je meer wilt weten over de CSRD, ben je hier aan het juiste adres. Van expertinzichten tot eenvoudige stappen om compliance te bereiken en nuttige tools en workflows, we hebben alles wat je nodig hebt om je CSRD-compliance te versnellen.

{{custom-cta}}

Reikwijdte en toepasselijkheid van ESRS

De ESRS – via het CSRD-kader – zal geleidelijk worden ingevoerd op basis van bedrijfsgrootte, omzet en locatie. Hier is een overzicht van de tijdlijn:

Tijdlijn van CSRD (en vervolgens ESRS) implementatie

- Grote bedrijven die al rapporteren onder de NFRD zullen in 2024 (rapportage in 2025) overstappen naar CSRD-normen.

- Grote bedrijven die aan twee van de volgende criteria voldoen, moeten in 2025 (rapportage in 2026) voldoen aan de CSRD: 250+ werknemers, €50m+ netto-omzet, €25m+ totale activa.

- Genoteerde kleine tot middelgrote ondernemingen (MKB's) die aan twee van de volgende criteria voldoen, moeten in 2026 (rapportage in 2027) voldoen aan de CSRD: kleine bedrijven (50-249 werknemers, €10-50m netto-omzet, €5-25m totale activa) of microbedrijven (10-49 werknemers, €900k-10m netto-omzet, €450k-5m totale activa).

- Derde-land ondernemingen moeten in 2028 (rapportage in 2029) voldoen aan de CSRD.

Geografische reikwijdte

De ESRS is ontworpen om van toepassing te zijn op bedrijven die in de EU zijn gevestigd. De normen zijn ook van toepassing op multinationale bedrijven met aanzienlijke activiteiten of noteringen in de EU. Dit betekent dat de ESRS wereldwijd invloed uitoefent op veel landen.

Sectorale reikwijdte

De ESRS is van toepassing op bedrijven in alle economische sectoren, van productie tot financiën tot diensten of technologie.

Hoewel de initiële focus ligt op grote beursgenoteerde bedrijven, strekken bepaalde bepalingen zich uit tot MKB's. De ESRS omvat ook entiteiten van openbaar belang, zoals banken en verzekeringsmaatschappijen, gezien hun grote sociale en economische impact.

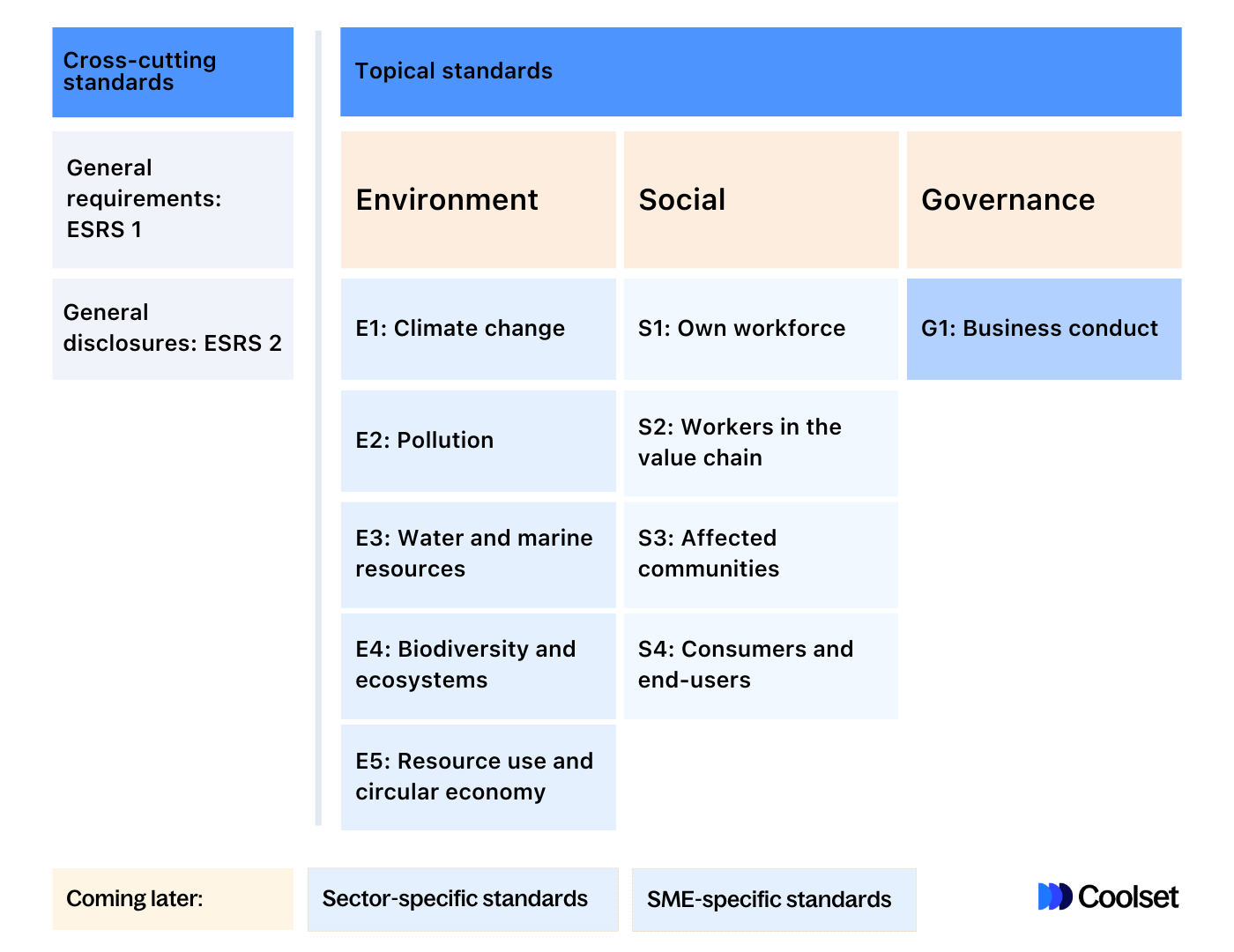

ESRS-rapportagekader en -principes

Het ESRS-kader bestrijkt een breed scala aan onderwerpen – 12 om precies te zijn – om ervoor te zorgen dat bedrijven rapporteren over cruciale duurzaamheidsaspecten op een gestandaardiseerde manier. Hier is een overzicht van de 10 primaire onderwerpen, 2 overkoepelende standaarden en entiteitsspecifieke aspecten:

10 thematische standaarden

De eerste set ESRS bevat 10 thematische standaarden die zich richten op milieu-, sociale en governance-zaken.

Milieu-onderwerpen

- Klimaatverandering: Behandelt broeikasgasemissies, klimaatrisico's en mitigatiestrategieën.

- Vervuiling: Rapporteren over afvalbeheer, emissies en vervuilingsbeheersmaatregelen.

- Water en mariene hulpbronnen: Behandelt watergebruik, behoud en impact op aquatische ecosystemen.

- Biodiversiteit en ecosystemen: Inclusief impact op ecosystemen en inspanningen voor biodiversiteitsbehoud.

- Hulpbronnengebruik en circulaire economie: Gericht op duurzaam hulpbronnengebruik, recycling en circulaire economiepraktijken.

Sociale onderwerpen

- Eigen personeel: Behandelt kwesties met betrekking tot mensenrechtenbescherming in bedrijfsactiviteiten.

- Werknemers in de waardeketen: Inclusief werknemersrechten, arbeidsnormen en arbeidsomstandigheden.

- Getroffen gemeenschappen: Behandelt ethische bedrijfspraktijken, anticorruptiemaatregelen en compliance.

- Consumenten en eindgebruikers: Betreffende productveiligheid, klanttevredenheid en consumentenrechten.

Governance-onderwerpen

- Zakelijk gedrag: Omvat corporate governance-structuren, verantwoordelijkheden van de raad van bestuur en betrokkenheid van belanghebbenden.

2 overkoepelende standaarden

Het bevat ook twee overkoepelende standaarden, ESRS 1 en ESRS 2, die de basis leggen voor effectieve rapportage in alle sectoren. Ze bieden uitgebreide richtlijnen voor bedrijven om duurzaamheidsrapporten te structureren.

ESRS 1: Algemene vereisten

ESRS 1 beschrijft de minimale rapportagevereisten, zodat het gemakkelijk is om de impact, risico's en kansen van een bedrijf met betrekking tot ESG-aspecten te begrijpen. Dit omvat onderwerpen zoals governance, strategie, bedrijfsmodel, risicobeheer en bedrijfsdoelstellingen.

Het schetst ook andere informatie die vereist is over een bedrijf en zijn organisatie, welke informatie nog niet verplicht is om te rapporteren en wat wordt bedoeld met dubbele materialiteit (hierover binnenkort meer).

ESRS 2: Algemene openbaarmakingen

ESRS 2 beschrijft de openbaarmakingsvereisten voor het opstellen van een grondige duurzaamheidsverklaring en is van toepassing op alle bedrijven.

Het vereist informatie over governance-structuren, strategieën, materialiteitsbeoordelingen en prestatie-indicatoren en -doelstellingen, inclusief de dekking van de waardeketen.

Wat is dubbele materialiteit?

Niet alle ESRS-onderwerpen hoeven te worden opgenomen in het jaarlijkse duurzaamheidsrapport van een bedrijf – alleen die welke materieel zijn voor een bedrijf. Een onderwerp kan materieel zijn vanuit een impact- of financieel perspectief.

De ESRS definieert dubbele materialiteit als "de vereniging van impactmaterialiteit en financiële materialiteit." Het is dus een principe dat duurzaamheidsonderwerpen vanuit deze twee perspectieven evalueert:

- Impactmaterialiteit (inside-out): Hoe de acties van een bedrijf het milieu en de samenleving beïnvloeden.

- Financiële materialiteit (outside-in): Hoe milieu- en sociale kwesties de financiële gezondheid van het bedrijf beïnvloeden.

Een duurzaamheidsonderwerp (d.w.z. een van de 10 ESRS-onderwerpen of een entiteitsspecifiek onderwerp) voldoet aan de dubbele materialiteitscriteria als het materieel is vanuit het impactperspectief, het financiële perspectief of beide perspectieven.

De ESRS bevat een methodologie over hoe dubbele materialiteit moet worden beoordeeld.

- Bedrijven moeten eerst hun relevante ESG-onderwerpen definiëren en de impacten, risico's en kansen (IRO's) identificeren langs de hele waardeketen.

- Ze moeten vervolgens de IRO's beoordelen op basis van de beoordelingsprocessen van de ESRS.

- Ten slotte moeten ze identificeren welke onderwerpen materieel zijn. Het gebruik van een materialiteitsmatrix (hieronder weergegeven) kan bedrijven helpen om visueel prioriteit te geven aan en de betekenis van verschillende duurzaamheidsonderwerpen te verduidelijken. Resultaten moeten vervolgens worden opgenomen in de ESG-strategie en rapportage van het bedrijf.

Uiteindelijk gaat dubbele materialiteit over het balanceren van hoe een bedrijf wordt beïnvloed door en invloed heeft op duurzaamheidskwesties. Deze dubbele lensbenadering is cruciaal voor uitgebreide en betekenisvolle duurzaamheidsrapportage.

Later: Sector- en MKB-specifieke standaarden

Voorlopig bevat de ESRS geen sectorspecifieke standaarden. EFRAG wordt verwacht sectorspecifieke standaarden te introduceren als onderdeel van de tweede set van ESRS, hoewel hun publicatie met twee jaar is uitgesteld en nu rond medio 2026 wordt verwacht. Deze zullen meer gedetailleerde en relevante rapportage-inhoud bieden voor verschillende brancheën.

Er zijn ook geen specifieke standaarden voor MKB's in het huidige ESRS-kader. Toekomstige updates zullen deze leemte waarschijnlijk aanpakken en MKB's een meer praktische en proportionele benadering van duurzaamheidsrapportage bieden. Er zijn ook vrijwillige standaarden in de maak voor niet-genoteerde MKB's.

Digitaal formaat en toegankelijkheid

De CSRD vereist dat bedrijven jaarlijkse rapporten in digitaal formaat publiceren en indienen volgens de richtlijnen van het European Single Electronic Format (ESEF).

De ESEF schrijft het gebruik van XHTML (eXtensible HyperText Markup Language) voor, en specifiek voor de CSRD, het gebruik van inline XBRL (eXtensible Business Reporting Language). Deze combinatie zorgt ervoor dat rapporten leesbaar zijn voor zowel mensen als machines.

Bedrijven moeten duurzaamheidsinformatie digitaal 'taggen' volgens het categorisatiesysteem van XBRL. Met meer dan 1000 datapunten over een reeks categorieën – van broeikasgasemissies tot water- en energieverbruik tot vervuiling, enz. – maakt het systeem het gemakkelijker om gegevens te refereren en te analyseren.

Deze recente PowerPoint van EFRAG biedt een duidelijke introductie tot Inline XBRL en hoe het wordt gebruikt (slides 12 en 14-15). Goed om te weten: technische richtlijnen voor de implementatie van de machineleesbaarheid van ESRS-verklaringen zijn momenteel in de maak.

Verbetering van transparantie en toegankelijkheid

De verschuiving naar digitale rapportageformaten is een belangrijke stap in de richting van het transparanter, toegankelijker en nuttiger maken van duurzaamheidsrapportage. Bekijk enkele van de voordelen:

- Betere gegevensverwerking: Het machineleesbare aspect van iXBRL maakt het verwerken en analyseren van gegevens efficiënter. Dit is bijzonder waardevol voor investeerders en regelgevers die met grote hoeveelheden rapporten te maken hebben.

- Verbeterde toegankelijkheid: De voor mensen leesbare factor van XHTML zorgt ervoor dat rapporten toegankelijk zijn voor een breder publiek, zoals belanghebbenden die mogelijk niet over de relevante financiële of technische expertise beschikken.

- Vergelijkbaarheid en analyse: Het gestandaardiseerde formaat maakt het veel gemakkelijker om rapporten te vergelijken tussen verschillende bedrijven en sectoren. Dit kan effectievere benchmarking en analyse van duurzaamheidsprestaties mogelijk maken.

- Integratie met technologie: Digitale rapportage in het iXBRL-formaat sluit goed aan bij moderne technologie zoals data-analysetools, waardoor de algehele bruikbaarheid van gerapporteerde informatie wordt verbeterd.

Integratie met internationale rapportagestandaarden

Laten we eens kijken hoe de ESRS zich verhoudt tot andere wereldwijde rapportagekaders zoals het Global Reporting Initiative (GRI) en de Sustainability Accounting Standards Board (SASB) Standards.

Het Global Reporting Initiative (GRI)

Het GRI is een wereldwijd erkend kader voor duurzaamheidsrapportage dat bedrijven begeleidt bij het openbaar maken van hun economische, milieu- en sociale impacten.

Zowel ESRS als GRI bieden een goed afgerond kader voor duurzaamheidsrapportage dat een breed scala aan ESG-zaken bestrijkt. ESRS is meer voorschrijvend en afgestemd op EU-regelgeving, terwijl de GRI flexibeler en aanpasbaar is voor wereldwijd gebruik.

Sustainability Accounting Standards Board (SASB) Standards

De SASB Standards zijn een verzameling van op de branche afgestemde richtlijnen die zijn ontwikkeld op basis van consultaties met bedrijven en investeerders. Ze richten zich op het blootleggen van duurzaamheidsaspecten die financieel materieel zijn in 77 brancheën.

Zowel ESRS als SABS Standards streven ernaar om duurzaamheidsrapportage nuttiger te maken voor investeringsbeslissingen en benadrukken materialiteit.

ESRS is breed van opzet en bevat gedetailleerde vereisten voor sociale en governance-kwesties. SABS Standards zijn meer gericht en richten zich op de branche-specifieke duurzaamheidskwesties die directe invloed hebben op de financiële prestaties.

In tegenstelling tot GRI en SASB Standards, die vrijwillig en wereldwijd gericht zijn, zijn de ESRS verplicht voor bepaalde EU-bedrijven onder de CSRD.

Uitdagingen en kritiek

Hoewel de ESRS veelbelovend lijkt in termen van het creëren van meer verantwoordelijke bedrijfspraktijken in Europa, is het aanpassen aan deze standaarden geen eenvoudige opgave. Hier zijn enkele uitdagingen waarmee bedrijven te maken kunnen krijgen, samen met enkele kritieken op de ESRS in de huidige staat:

- Snelle implementatietijdlijn: De deadline om zich aan te passen aan de CSRD (en ESRS) nadert snel – sommige bedrijven moeten al dit jaar voldoen! Deze snelle overgang kan overweldigend zijn, vooral voor bedrijven die nieuw zijn in duurzaamheidsrapportage. Download ons gratis CSRD-spiekbriefje om vandaag nog aan je nalevingsreis te beginnen.

- Investering in duurzaamheidsteams: Rapporteren onder de CSRD is complex en vereist medewerkers met gespecialiseerde kennis en vaardigheden. Het opbouwen of uitbreiden van je duurzaamheidsteam vereist financiële investeringen, wat vooral lastig kan zijn voor kleinere bedrijven.

- Onvoltooide standaarden: Op dit moment zijn de ESRS nog niet afgerond. De tweede set, die sectorspecifieke standaarden zal bevatten, wordt naar verwachting in juni 2026 door de EC aangenomen. De onvoltooide status kan het moeilijk maken voor bedrijven om hun rapportagestrategieën volledig voor te bereiden. Dit betekent dat bedrijven flexibel moeten blijven en hun processen moeten aanpassen zodra de definitieve standaarden zijn gepubliceerd.

- Complexiteit en reikwijdte: De CSRD en ESRS zijn complexe kaders die een breed scala aan onderwerpen bestrijken. Dit kan overweldigend zijn voor bedrijven, vooral voor degenen die nieuw zijn in dergelijke gedetailleerde rapportagevereisten.

De toekomst omarmen met ESRS

Terwijl we onze diepgaande duik in de ESRS en CSRD afronden, is het duidelijk dat we een nieuw tijdperk van bedrijfsverantwoordelijkheid in Europa betreden. Het omarmen van deze richtlijnen betekent meer dan alleen het afvinken van vakjes voor compliance. Het gaat om het herdefiniëren van hoe bedrijven denken en handelen over duurzaamheid.

Hoewel het aanpassen aan deze nieuwe standaarden in het begin ontmoedigend kan lijken – van het inhuren van duurzaamheidsexperts tot digitale rapportage en het bijhouden van veranderende regelgeving – is de beloning enorm.

Bedrijven hebben de kans om hun reputatie te verbeteren, milieubewuste klanten en investeerders aan te trekken en echt een verschil te maken in onze wereld.

Het gaat niet alleen meer om de winst. Het gaat om deel uitmaken van een schonere, meer verantwoorde zakelijke omgeving.

Download our CSRD cheat sheet for 2024 and save it for future use.

op mobiele schermen

om deze demo te ervaren.

Know your EUDR obligations

Answer a few quick questions to identify your role in the EUDR supply chain, your compliance deadline, and the exact steps you need to take. No e-mail required.

Your EUDR compliance status

Report on the ESRS datapoints with ease and confidence.

Coolset's CSRD software ensures audit-proof sustainability reports in line with the required ESRS datapoints.