ESG-Berichterstattung nach Omnibus: Warum Unternehmen jetzt nicht aufhören sollten

Disclaimer: New EUDR developments - December 2025

In November 2025, the European Parliament and Council backed key changes to the EU Deforestation Regulation (EUDR), including a 12‑month enforcement delay and simplified obligations based on company size and supply chain role.

Key changes proposed:

- New enforcement timeline: 30 December 2026 for large/medium operators, 30 June 2027 for small/micro operators

- Simplified DDS: One-time declarations for small and micro primary producers

- Narrowed scope: Most downstream actors and non‑SME traders would no longer need to submit DDSs

- New DDS requirement: Estimated annual quantity of regulated products must be included

These updates are not yet legally binding. A final text will be confirmed through trilogue negotiations and formal publication in the EU’s Official Journal. Until then, the current EUDR regulation and deadlines remain in force.

We continue to monitor developments and will update all guidance as the final law is adopted.

Gerade als Unternehmen sich mit der ESG-Berichterstattung zurechtfanden, warf der EU-Omnibus-Vorschlag einen unerwarteten Ball ins Spiel, indem er die verpflichtenden Berichtsanforderungen für tausende mittelständische Unternehmen wahrscheinlich lockert. Für viele stellt sich die Frage: Lohnt sich die ESG-Berichterstattung noch?

Die kurze Antwort lautet ja. Tatsächlich ist die ESG-Berichterstattung wichtiger denn je.

Auch wenn Omnibus die administrativen Lasten verringern mag, senkt es nicht die Erwartungen von Investoren, Kunden oder Unternehmenskäufern. Unternehmen, die weiterhin freiwillig Nachhaltigkeitsdaten offenlegen, werden nicht nur zukünftigen Compliance-Anforderungen voraus sein, sondern auch das Vertrauen der Investoren stärken, wettbewerbsfähig bleiben und Zugang zu Kapital sichern.

Und die Unternehmen wissen das. In unserem aktuellen 2025 Post-Omnibus Market Pulse Report, basierend auf Erkenntnissen von über 250 mittelständischen und großen Unternehmen, geben 90 % an, dass sie planen, die ESG-Berichterstattung fortzusetzen, selbst wenn sie nicht mehr vorgeschrieben ist. Für viele ist es ein strategischer Schritt, um Risiken zu managen, Geschäfte zu gewinnen und sich für langfristigen Erfolg zu positionieren.

Basierend auf Marktanalysen erklärt dieser Artikel, warum ESG-Berichterstattung weiterhin wichtig ist, was sich unter Omnibus geändert hat und wie Unternehmen Rahmenwerke wie den freiwilligen Nachhaltigkeitsberichtstandard für SMEs (VSME) nutzen können, um relevant zu bleiben.

Kurzer Rückblick: Was ist ESG-Berichterstattung und warum ist sie wichtig?

ESG-Berichterstattung ist die Praxis, offenzulegen, wie ein Unternehmen in den Bereichen Umwelt, Soziales und Unternehmensführung abschneidet. Von CO2-Emissionen bis hin zu Menschenrechtspolitiken gibt diese Daten Stakeholdern einen klareren Blick darauf, wie ein Unternehmen seine Auswirkungen und Risiken managt.

Während ESG-Berichterstattung als regulatorische Anforderung begann, ist sie heute viel mehr als das. Investoren nutzen sie, um langfristige Risiken zu bewerten. Kunden nutzen sie, um Lieferanten auszuwählen. Mitarbeiter und Partner sehen sie als Spiegelbild der Werte und Stabilität eines Unternehmens.

Gut gemacht, kann ESG-Berichterstattung Unternehmen helfen, Glaubwürdigkeit, Vertrauen und langfristige Widerstandsfähigkeit aufzubauen.

ESG-Berichterstattung über die Compliance hinaus: Ein Wettbewerbsvorteil

ESG-Berichterstattung hat sich zu einem strategischen Instrument entwickelt, um Risiken zu managen, Finanzierungen zu sichern und in zunehmend komplexen Lieferketten wettbewerbsfähig zu bleiben.

Im Jahr 2023 veröffentlichten 98,6 % der S&P 500-Unternehmen ESG-Berichte, gegenüber nur 20 % im Jahr 2011. Der Wandel spiegelt die wachsende Nachfrage der Investoren nach Transparenz darüber wider, wie Unternehmen Umwelt- und Sozialrisiken managen.

Und der Druck beschränkt sich nicht auf große Unternehmen. Mittelständische Unternehmen, auch solche außerhalb des CSRD-Rahmens, werden von großen Käufern gebeten, ESG-Daten zu teilen. Ohne diese riskieren sie den Verlust von Verträgen und langjährigen Geschäftsbeziehungen.

Eine starke ESG-Leistung ist auch mit finanziellen und operativen Vorteilen verbunden. Eine 2024 in ScienceDirect veröffentlichte Studie ergab, dass Unternehmen mit soliden ESG-Praktiken tendenziell höhere Rentabilität und besseres Risikomanagement erreichen.

Während sich die Vorschriften entwickeln, ist eines klar: Die Markterwartungen nehmen nicht ab. ESG-Berichterstattung ist eine kluge, praktische Investition in Widerstandsfähigkeit und langfristige Relevanz.

Was hat sich unter Omnibus geändert?

Der am 26. Februar 2025 veröffentlichte Omnibus-Vorschlag soll die EU-Nachhaltigkeitsregeln vereinfachen und die Compliance-Belastung, insbesondere für kleinere Unternehmen, verringern.

Obwohl noch nicht endgültig, skizziert der Vorschlag wesentliche Änderungen an wichtigen Rahmenwerken wie der Corporate Sustainability Reporting Directive (CSRD), der EU-Taxonomie und der Corporate Sustainability Due Diligence Directive (CSDDD).

Hier ist, was auf dem Tisch liegt.

.webp)

Der Vorschlag ist noch genau das: ein Vorschlag. Er muss sowohl vom Europäischen Parlament als auch vom Rat geprüft werden, bevor er Gesetz wird. Aber für viele Unternehmen führt er bereits zu einem Umdenken in Bezug auf die ESG-Berichterstattung, und bringt eine beträchtliche Unsicherheit mit sich.

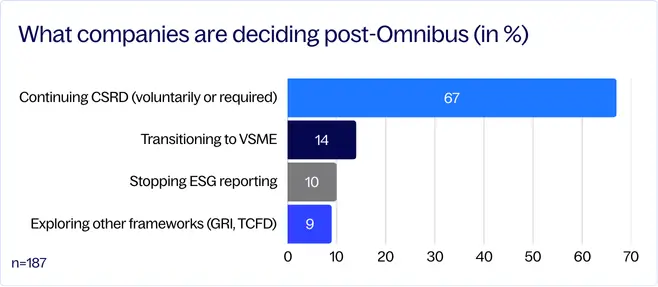

Laut unserer Forschung evaluieren 46 % der Organisationen noch, was Omnibus für ihre Berichtspflichten bedeutet. Dennoch ziehen sich die meisten Unternehmen nicht zurück: 67 % planen, die CSRD-Berichterstattung fortzusetzen, 40 % freiwillig und 27 %, weil sie weiterhin im Geltungsbereich sind.

Einführung des VSME: Ein neuer freiwilliger Weg

Neben der Lockerung der Anforderungen weist der Omnibus auch auf einen neuen Weg hin: den VSME. Obwohl der VSME seit Anfang 2024 in Arbeit war, positionierte seine Veröffentlichung im Dezember 2024 und Aufnahme in das Omnibus-Paket ihn als das bevorzugte Rahmenwerk für Unternehmen, die nicht mehr unter die CSRD fallen.

Tatsächlich ergab unsere Forschung, dass 14 % der Unternehmen, die zuvor unter den Geltungsbereich der CSRD fielen, planen, zum VSME zu wechseln.

Warum der Wechsel? Der VSME bietet eine vereinfachte, strukturierte Alternative zur ESG-Berichterstattung für Unternehmen mit weniger als 1.000 Mitarbeitern. Er hilft Unternehmen, sich auf wesentliche Themen zu konzentrieren, Komplexität zu reduzieren und sich an breitere EU-Ziele anzupassen, ohne die schwere Last der vollständigen CSRD-Ausrichtung.

Da der VSME und die Europäischen Nachhaltigkeitsberichtsstandards (ESRS) aufeinander abgestimmt sind, können Unternehmen jederzeit zur CSRD aufsteigen, wenn sich Anforderungen oder Stakeholder-Erwartungen ändern.

Um den Übergang zu erleichtern, haben wir auch ein CSRD zu VSME Cheatsheet erstellt, das zeigt, wie Ihre bestehenden CSRD-Vorbereitungen auf VSME-Offenlegungen abgebildet werden - laden Sie es hier herunter.

Warum Unternehmen freiwillig weiter berichten sollten

Auch wenn sich die Vorschriften ändern mögen, bleiben die Erwartungen des Marktes bestehen. Hier ist, warum es riskant ist, die ESG-Berichterstattung jetzt zu pausieren.

1. Investoren verlangen weiterhin ESG-Transparenz

Investoren und Kreditgeber, von Private-Equity-Firmen bis hin zu Banken, nutzen aktiv ESG-Kennzahlen, um Risiken zu bewerten und Kapital zuzuweisen. Der 2024 Sustainable Signals Report von Morgan Stanley ergab, dass fast 80 % der globalen Investoren Umweltberichte, einschließlich Emissionsreduktionszielen, als Schlüsselfaktor bei der Entscheidungsfindung betrachten.

Und auch Unternehmen spüren diesen Druck. Unsere Daten zeigen, dass 85 % der Unternehmen glauben, dass freiwillige ESG-Berichterstattung für Stakeholder wie Investoren wichtig ist, 59 % sehen sie als mäßig wichtig an, während 26 % sagen, sie sei sehr wichtig.

Ohne glaubwürdige Daten riskiert Ihr Unternehmen, den Erwartungen der Investoren nicht gerecht zu werden oder ganz auf Finanzierungen zu verzichten. Freiwillige ESG-Berichterstattung signalisiert Reife und Governance-Bereitschaft, zwei Qualitäten, die Investoren suchen, auch wenn die Offenlegung nicht verpflichtend ist.

2. ESG-Risiken sind Geschäftsrisiken

Ob es sich um Klimaveränderungen, Lieferkettenstörungen oder Reputationsschäden handelt, ESG-Themen sind direkt mit der Geschäftsleistung und Widerstandsfähigkeit verbunden. Deshalb entscheiden sich viele Unternehmen dafür, weiter zu berichten, auch wenn sie nicht müssen.

Unsere Daten zeigen, dass 33 % weitermachen, weil es mit ihrer langfristigen Strategie und ihren Nachhaltigkeitszielen übereinstimmt. Weitere 28 % wollen zukünftigen Vorschriften voraus sein, und 13 % sagen, dass ESG-Berichterstattung entscheidend ist, um Glaubwürdigkeit bei Investoren, Kreditgebern und Geschäftspartnern zu bewahren.

.webp)

Das Versäumnis, ESG-Risiken zu messen und zu berichten, kann Unternehmen unvorbereitet treffen. Freiwillige Berichterstattung stellt sicher, dass Sie diese Risiken effektiv identifizieren, managen und kommunizieren.

3. Käufer in der Lieferkette verlangen weiterhin Nachhaltigkeitsdaten

Große Käufer stehen unter zunehmendem Druck, die ESG-Leistung ihrer gesamten Wertschöpfungskette offenzulegen. Das bedeutet, dass sie Lieferanten, von denen viele außerhalb des CSRD-Rahmens liegen, trotzdem nach ESG-Daten fragen.

Wie im obigen Diagramm zu sehen, zeigt unsere Forschung, dass 7 % der Unternehmen die ESG-Berichterstattung speziell fortsetzen, um die Anforderungen der Lieferkette von größeren Unternehmen zu erfüllen. Dieser Trickle-Down-Effekt bedeutet, dass viele mittelständische Unternehmen weiterhin Nachhaltigkeitsberichte bereitstellen müssen, um Geschäftsbeziehungen aufrechtzuerhalten.

Wenn Sie diese Informationen nicht bereitstellen können, riskieren Sie, von Wettbewerbern ersetzt zu werden, die es können.

4. Wettbewerber, die weiter berichten, werden einen Vorteil erlangen

Freiwillige ESG-Berichterstattung wird schnell zu einem bedeutenden Unterscheidungsmerkmal auf dem heutigen Markt. Unternehmen, die proaktiv ihre ESG-Praktiken teilen, werden als verantwortungsbewusste, zukunftsorientierte Partner angesehen, die operative Reife und ein Engagement für langfristige Nachhaltigkeit signalisieren.

Und all das ist gut fürs Geschäft. Unternehmen mit starker ESG-Leistung neigen dazu, höheren Unternehmenswert und Rentabilität zu sehen.

Andererseits riskieren Unternehmen, die sich von der ESG-Berichterstattung zurückziehen, als unvorbereitet oder intransparent wahrgenommen zu werden. Da freiwillige Offenlegung zur Norm wird, kann das Fehlen solcher Offenlegungen Zweifel an der Glaubwürdigkeit und langfristigen Bereitschaft eines Unternehmens aufkommen lassen.

Das richtige Rahmenwerk basierend auf Unternehmenszielen wählen

,Der Omnibus-Vorschlag bietet Unternehmen mehr Flexibilität bei der ESG-Berichterstattung. Dadurch haben Unternehmen nun drei Hauptwege:

- Pflicht zur CSRD: Unternehmen mit mehr als 1.000 Mitarbeitern müssen weiterhin die CSRD-Anforderungen erfüllen.

- Freiwillige CSRD: Mittelständische Unternehmen, die sich der Nachhaltigkeit verpflichtet fühlen, bleiben auf Kurs und erkennen die wettbewerbs- und finanztechnischen Vorteile der CSRD-Ausrichtung.

- VSME-Adoption: Kleinere Unternehmen wenden sich zunehmend dem VSME zu, einer praktischen, proportionalen Alternative, die die ESG-Berichterstattung strukturiert hält, ohne belastend zu werden.

Die beste Wahl hängt von Ihrer Branche, Wachstumsplänen und den Erwartungen der Stakeholder ab. Für Unternehmen, die proaktiv bleiben möchten, ohne sich in Komplexität zu verlieren, bietet das VSME einen klaren und skalierbaren Weg.

Wie man die ESG-Berichterstattung unter VSME und CSRD strukturiert

Egal, ob Sie unter der CSRD oder dem VSME berichten, die Struktur ist entscheidend. Ein klarer, konsistenter Ansatz hilft, Glaubwürdigkeit aufzubauen, interne Prozesse zu optimieren und die Erwartungen der Stakeholder zu erfüllen.

CSRD-Berichtsstruktur

Wenn Sie unter der CSRD berichten, müssen Sie den ESRS folgen. Berichte sind typischerweise in vier Hauptabschnitte gegliedert:

- Allgemeine Offenlegungen (ESRS 2) – einschließlich Unternehmensprofil, Governance, Strategie und der doppelten Wesentlichkeitsbewertung.

- Umweltthemen (ESRS E1-5) – wie Klimawandel, Verschmutzung, Wassernutzung, Kreislaufwirtschaft und Biodiversität.

- Soziale Themen (ESRS S1-4) – einschließlich Arbeitsbedingungen, Vielfalt und Inklusion, Menschenrechte und Gemeinschaftseinfluss.

- Governance-Themen (ESRS G1) – einschließlich Korruptionsbekämpfung, Vorstandsstruktur, Vergütung und Risikomanagement.

Jedes Thema muss Offenlegungen zu Richtlinien, Zielen, Aktionsplänen und Leistungskennzahlen enthalten. CSRD-Berichte sind detailliert, datenintensiv und oft durch externe Sicherung unterstützt, daher ist es wichtig, frühzeitig funktionsübergreifende Zusammenarbeit und robuste Datensysteme aufzubauen.

VSME-Berichtsstruktur

Wenn Sie unter VSME berichten, ist die Struktur leichter, aber dennoch standardisiert. Sie umfasst zwei Detailstufen, abhängig von Ihrem gewählten Modul:

Basis-Modul

Ein Überblick auf hoher Ebene, der umfasst:

- Allgemeine Unternehmensinformationen

- Umweltleistung (Energieverbrauch, Treibhausgasemissionen, Abfallmanagement)

- Soziale Leistung (Belegschaftsstruktur, Löhne, Vielfalt und Sicherheit)

- Governance (Korruptionsbekämpfung und Compliance-Maßnahmen)

Dieses Modul ist typischerweise als kurze, eigenständige ESG-Erklärung strukturiert, oft 5 bis 10 Seiten, die sich auf grundlegende KPIs, Richtlinien und Ergebnisse konzentriert.

Umfassendes Modul

Erweitert das Basis-Modul mit tiefergehenden Offenlegungen zu:

- Geschäftsstrategie und Risikomanagement

- Ziele zur Treibhausgasreduktion und Klimatransitionspläne

- Detaillierte soziale und menschenrechtliche Richtlinien

- Branchenspezifische ESG-Überlegungen

Dieser Bericht kann die Struktur eines vereinfachten CSRD-Berichts widerspiegeln, jedoch mit mehr Flexibilität. Unternehmen unterteilen ihn oft in klare Themenabschnitte und verwenden sowohl narrative als auch quantitative Daten, um Fortschritte zu kommunizieren.

Wichtig zu beachten: Wenn Sie das umfassende Modul für Ihre ESG-Berichterstattung wählen, müssen Sie auch das Basis-Modul einbeziehen.

Unabhängig vom Rahmen geht es bei einer guten ESG-Struktur um Klarheit, Konsistenz und Relevanz. Verwenden Sie Überschriften, die auf wesentliche Themen verweisen. Seien Sie transparent darüber, was Sie verfolgen und warum. Erklären Sie Ihre Methodik. Und zeigen Sie Fortschritte im Laufe der Zeit, idealerweise mit Jahr-für-Jahr-Vergleichen.

{{custom-cta}}

Zukunftssichere Offenlegungen

Auch wenn Sie derzeit nicht zur Berichterstattung verpflichtet sind, könnte sich das ändern. Freiwillige Berichterstattung bringt Sie der zukünftigen Regulierung voraus und hilft, interne Bereitschaft aufzubauen. Wenn Sie jetzt beginnen, vermeiden Sie späteren Stress und haben bereits das Vertrauen Ihrer Stakeholder.

Wie man die ESG-Berichterstattung mit Automatisierung vereinfacht

ESG-Berichterstattung muss nicht mehr manuelle Arbeit bedeuten. Mit den richtigen Tools kann sie schneller, genauer und weniger schmerzhaft sein.

Datenverarbeitung und Berichterstattung optimieren

Moderne ESG-Softwareplattformen wie Coolset können:

- Automatisierte Datenerfassung über Abteilungen hinweg

- Zuordnung von Metriken zu den richtigen Rahmenwerken (VSME, ESRS, etc.)

- Erstellung von Berichten mit nachvollziehbaren, prüffähigen Daten

Dies hilft, Zeit, menschliche Fehler und Tabellenchaos zu reduzieren, sodass Ihr Team sich auf Einblicke statt auf Formatierung konzentrieren kann.

Mühelose Compliance sicherstellen und voraus bleiben

Auch wenn Sie derzeit nicht gesetzlich verpflichtet sind, die CSRD einzuhalten, stellt die Automatisierung Ihrer ESG-Berichterstattung sicher, dass Sie vorbereitet sind, wenn sich Schwellenwerte ändern oder Stakeholder mehr Offenlegung verlangen.

Es ist der Unterschied zwischen dem Versuch, aufzuholen, und der Bereitschaft, zu führen.

Jetzt berichten bedeutet morgen führen

ESG-Berichterstattung geht nicht mehr nur darum, regulatorische Anforderungen zu erfüllen, sondern darum, wettbewerbsfähig zu bleiben in einem Markt, in dem Transparenz, Verantwortung und Resilienz wichtiger denn je sind.

Unternehmen, die weiterhin freiwillig berichten, überfordern sich nicht, sie gehen in Führung. Sie bauen das Vertrauen der Investoren auf, sichern Lieferkettenbeziehungen und beweisen, dass sie bereit sind für das, was als nächstes kommt.

Ob durch die CSRD oder das VSME, strukturierte ESG-Berichterstattung ist eine kluge Entscheidung.

Wie Coolset helfen kann

Bei Coolset unterstützen wir Unternehmen bei der ESG-Berichterstattung, egal ob Sie unter der CSRD weitermachen, zum VSME wechseln oder einen anderen Rahmen erkunden. Unsere Plattform automatisiert die Datenerfassung, optimiert die Berichterstattung und passt sich an sich ändernde Anforderungen an, sodass Sie sich auf die wesentliche Arbeit konzentrieren können.

Wenn Sie mehr erfahren möchten, kontaktieren Sie uns, um die Plattform in Aktion zu sehen.

Explore how you can reuse your CSRD work by mapping disclosures to the new VSME framework.

auf mobilen Bildschirmen

um diese Demo zu erleben.

↘ Check if your documentation meets PPWR requirements

This free compliance checker scans your packaging documentation and maps it against mandatory PPWR data requirements, giving you a clear view of your compliance status. Get actionable insights on documentation gaps before they become compliance issues.