Disclaimer: New EUDR developments - December 2025

In November 2025, the European Parliament and Council backed key changes to the EU Deforestation Regulation (EUDR), including a 12‑month enforcement delay and simplified obligations based on company size and supply chain role.

Key changes proposed:

- New enforcement timeline: 30 December 2026 for large/medium operators, 30 June 2027 for small/micro operators

- Simplified DDS: One-time declarations for small and micro primary producers

- Narrowed scope: Most downstream actors and non‑SME traders would no longer need to submit DDSs

- New DDS requirement: Estimated annual quantity of regulated products must be included

These updates are not yet legally binding. A final text will be confirmed through trilogue negotiations and formal publication in the EU’s Official Journal. Until then, the current EUDR regulation and deadlines remain in force.

We continue to monitor developments and will update all guidance as the final law is adopted.

Disclaimer: 2026 Omnibus changes to CSRD and ESRS

In December 2025, the European Parliament approved the Omnibus I package, introducing changes to CSRD scope, timelines and related reporting requirements.

As a result, parts of this article may no longer fully reflect the latest regulatory position. We are currently reviewing and updating our CSRD and ESRS content to align with the new rules.

Key changes include:

- A narrowed CSRD scope, now limited to companies with 1,000+ employees and €450m turnover

- Delays to CSRD reporting timelines, with wave 2 and 3 reports pushed to 2028/2029 in most cases

- Simplification of ESRS datapoints

We continue to monitor regulatory developments closely and will update this article as further guidance and implementation details are confirmed.

{{updated}}

Doppelte Wesentlichkeit ist ein heißes Thema in der heutigen Unternehmensnachhaltigkeit – und das aus gutem Grund. Die Durchführung einer doppelten Wesentlichkeitsprüfung ist der erste entscheidende Schritt zur Einhaltung der EU-Richtlinie zur Nachhaltigkeitsberichterstattung (CSRD), die ab diesem Jahr Zehntausende von Unternehmen betreffen wird.

Allerdings könnte der jüngste Omnibus-Vorschlag der Europäischen Kommission (Februar 2025) die CSRD-Anforderungen für einige Unternehmen verzögern und die Mitarbeiterschwelle für die obligatorische Berichterstattung auf 1.000 FTE erhöhen. Aber dieser Vorschlag ist noch nicht endgültig, und sich darauf zu verlassen, ist riskant. Viele Unternehmen sind weiterhin betroffen – oder entscheiden sich freiwillig zu berichten, um den Erwartungen der Stakeholder gerecht zu werden und regulatorische Änderungen vorwegzunehmen.

Mit der tickenden Uhr und drohenden Strafen für Nichteinhaltung ist jetzt der richtige Zeitpunkt, die Feinheiten der doppelten Wesentlichkeit zu verstehen und wie sie auf Ihr Unternehmen zutrifft. Dieser Artikel erklärt die Grundlagen und enthält einen kostenlosen, ausführlichen Leitfaden, um Ihre CSRD-Vorbereitungen zu starten – mit oder ohne Omnibus.

Warum eine doppelte Wesentlichkeitsprüfung für Unternehmen ein Muss ist

Die Durchführung einer doppelten Wesentlichkeitsprüfung ist ein Pflichtschritt für alle Unternehmen, die von der EU-CSRD betroffen sind.

Sie hilft Ihrem Unternehmen, herauszufinden, welche Nachhaltigkeitsthemen in den Europäischen Nachhaltigkeitsberichtsstandards (ESRS) für Ihr Unternehmen wesentlich sind. Sie stellt sicher, dass Nachhaltigkeitsberichte sich auf wirklich relevante Themen konzentrieren, anstatt auf Themen, die möglicherweise den Vorlieben oder der wahrgenommenen Bedeutung eines Unternehmens entsprechen.

Im größeren Kontext spielt die doppelte Wesentlichkeitsprüfung eine entscheidende Rolle im Green Deal der EU, einer Initiative, die Europa bis 2050 zum ersten klimaneutralen Kontinent machen soll.

Mit der Empfehlung der Europäischen Kommission, die Netto-Treibhausgasemissionen bis 2040 um 90 % im Vergleich zu 1990 zu senken, wird die doppelte Wesentlichkeitsprüfung zu einem Instrument, um Unternehmenspraktiken mit den ehrgeizigen Klimazielen der EU in Einklang zu bringen. Sie motiviert Unternehmen, ihre Dekarbonisierungsbemühungen zu verstärken und ebnet den Weg für eine nachhaltigere Zukunft.

Was genau ist eine doppelte Wesentlichkeitsprüfung?

Nicht jedes Thema unter den ESRS muss in Ihrem jährlichen Nachhaltigkeitsbericht enthalten sein – nur diejenigen, die für Ihr Unternehmen als „wesentlich“ gelten.

Eine doppelte Wesentlichkeitsprüfung ist ein Instrument, um herauszufinden, welche Nachhaltigkeitsthemen in Berichten enthalten sein müssen. Themen können wesentlich sein, basierend darauf, wie sie die finanzielle Leistung Ihres Unternehmens beeinflussen (finanzielle Wesentlichkeit), wie sie die Gesellschaft und die Umwelt beeinflussen (Auswirkungswesentlichkeit) oder beides.

Indem Sie Ihr Unternehmen aus diesen beiden Perspektiven bewerten, können Sie Ihre Bemühungen auf die Bereiche konzentrieren, die am wichtigsten sind, was Ihnen hilft, die CSRD einzuhalten und gleichzeitig einen positiven Beitrag für den Planeten zu leisten.

Während dieser Artikel die wesentlichen Elemente der doppelten Wesentlichkeitsprüfungen behandelt, ist er nur ein Ausgangspunkt.

Für einen tieferen Einblick in die Feinheiten, einschließlich umsetzbarer Schritte, um sicherzustellen, dass Ihr Unternehmen nicht nur konform ist, sondern unter der CSRD herausragt, laden Sie jetzt unseren kostenlosen Leitfaden herunter.

{{custom-cta}}

Der Prozess der doppelten Wesentlichkeitsprüfung auf einen Blick

,Hier ist ein Überblick, wie man eine doppelte Wesentlichkeitsanalyse durchführt:

- Identifizieren und einbinden von Stakeholdern, um deren Perspektiven zu den Nachhaltigkeitsauswirkungen des Unternehmens zu verstehen.

- Erstellen Sie eine Liste relevanter Umwelt-, Sozial- und Governance-Themen, die Ihr Unternehmen betreffen oder von ihm beeinflusst werden könnten.

- Analysieren Sie diese Themen, um deren potenzielle Auswirkungen, Risiken und Chancen zu definieren.

- Bewerten Sie die Schwere und Wahrscheinlichkeit dieser Auswirkungen.

- Bewerten Sie, wie diese Themen das Unternehmen finanziell beeinflussen könnten, unter Berücksichtigung der Größe und Wahrscheinlichkeit der Auswirkungen.

- Integrieren Sie die Ergebnisse, um Schwellenwerte für die Offenlegung festzulegen.

- Dokumentieren und berichten Sie den Bewertungsprozess und die Ergebnisse, um die Einhaltung der ESRS sicherzustellen.

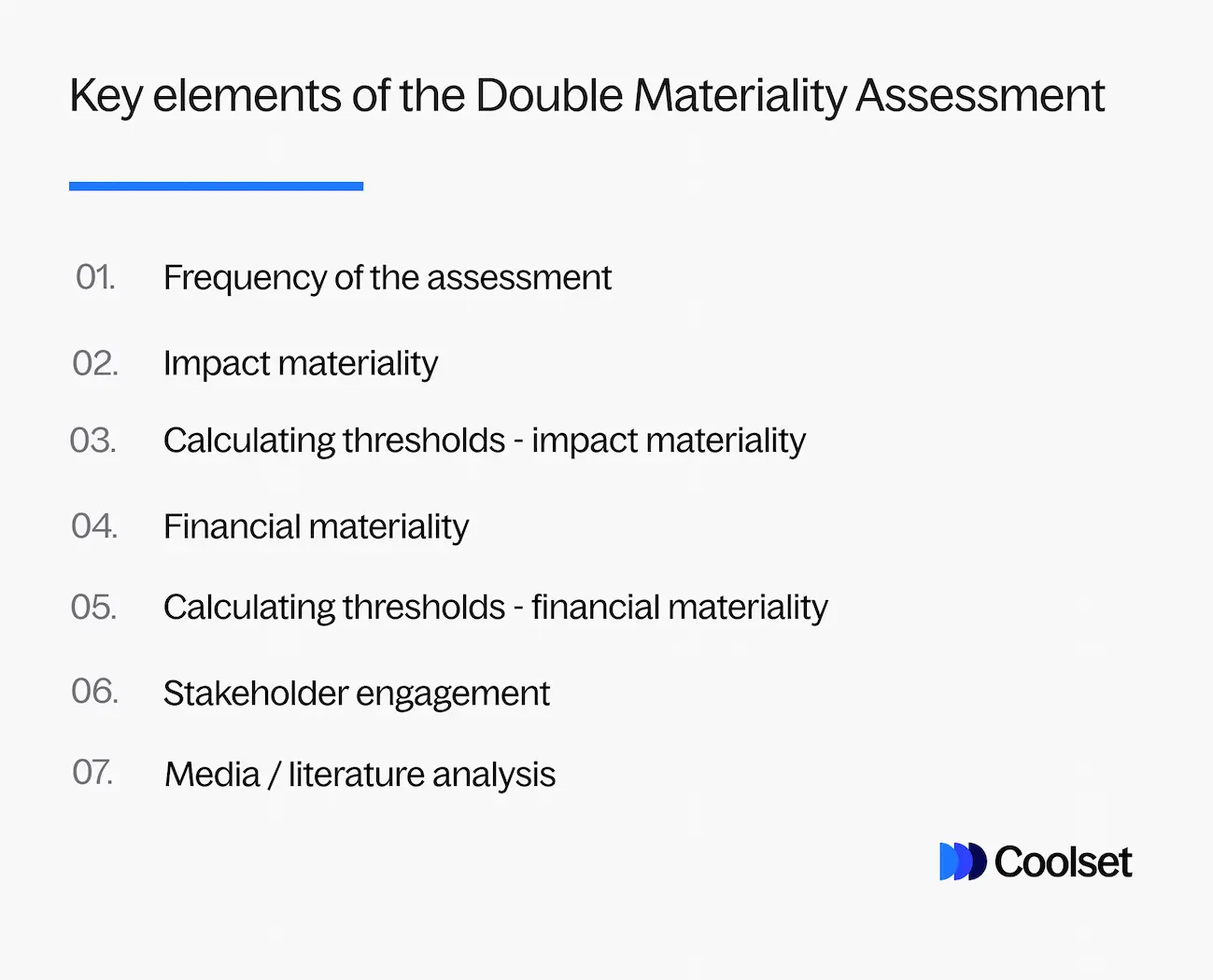

Schlüsselelemente der doppelten Wesentlichkeitsanalyse für CSRD

Es gibt mehrere Elemente, die bei der Durchführung Ihrer doppelten Wesentlichkeitsanalyse zu berücksichtigen sind:

Häufigkeit der Bewertung

Die wesentlichen Themen Ihres Unternehmens sollten jährlich überprüft werden, es sei denn, es gab keine wesentlichen Änderungen intern oder extern.

Auswirkungswesentlichkeit

Die Auswirkungswesentlichkeit, oft als Inside-Out-Perspektive bezeichnet, betrachtet, wie die Handlungen Ihres Unternehmens die Umwelt und Gesellschaft beeinflussen. Es geht darum, sowohl die tatsächlichen als auch die potenziellen positiven und negativen Auswirkungen zu identifizieren.

Berechnung von Schwellenwerten - Auswirkungswesentlichkeit

Bei der Bewertung der Auswirkungswesentlichkeit ist es wichtig, Merkmale wie Umfang, Reichweite, Unabänderlichkeit und Wahrscheinlichkeit zu berücksichtigen. Eine Bewertungsskala von 1 bis 5 wird typischerweise für jede Dimension verwendet, von vernachlässigbar bis signifikant, sowie für die Wahrscheinlichkeit des Eintretens dieser Auswirkungen von sehr unwahrscheinlich bis sehr wahrscheinlich.

Sie sollten wann immer möglich quantitative Daten verwenden. Wenn quantitative Daten nicht leicht verfügbar sind, werden qualitative Erkenntnisse aus Stakeholder-Interviews und Recherchen wertvoll. Es ist auch wichtig, die Begründung für die gewählten Schwellenwerte klar zu dokumentieren, um den Prüfungsprozess zu vereinfachen.

Finanzielle Wesentlichkeit

Die finanzielle Wesentlichkeit, auch als Outside-In-Perspektive bekannt, bezieht sich darauf, wie externe Umwelt- und Sozialfragen die finanzielle Gesundheit Ihres Unternehmens beeinflussen. Die Bewertung der finanziellen Wesentlichkeit umfasst die Analyse der Auswirkungen, Risiken und Chancen (IROs), die sich aus den thematischen Standards der ESRS ergeben.

Berechnung von Schwellenwerten - finanzielle Wesentlichkeit

IROs sollten basierend auf ihrem potenziellen Umfang und der Wahrscheinlichkeit ihres Auftretens in der kurzen (<1 Jahr), mittleren (1-5 Jahre) und langen Frist (>5 Jahre) bewertet werden. Es ist gute Praxis, eine Likert-Skala von 1-5 zu verwenden, wobei der Umfang auf einer Skala von unbedeutend bis signifikant gemessen wird und die Wahrscheinlichkeit auf einer Skala von sehr niedrig bis sehr hoch.

Stakeholder-Engagement

Die Einbindung von Stakeholdern ist ein Schlüssel in der doppelten Wesentlichkeitsanalyse, um sicherzustellen, dass Sie eine breite Palette von Nachhaltigkeitsperspektiven berücksichtigen. Dies beinhaltet das Sammeln von Erkenntnissen von Ihren Mitarbeitern, Investoren, Regulierungsbehörden und Vertretern der Gemeinschaft durch Umfragen und Fokusgruppen zur Wesentlichkeit der 10 ESRS-Themen.

Diese Inputs frühzeitig zu erhalten, kann Ihnen helfen, sich auf die Themen zu konzentrieren, die den Menschen am meisten am Herzen liegen, und die Relevanz und Glaubwürdigkeit Ihrer Berichte zu bereichern.

Medien-/Literaturanalyse

Die Durchführung einer Medienanalyse ist ein wesentlicher Bestandteil der doppelten Wesentlichkeitsanalyse. Dieser Schritt stellt sicher, dass Sie gut über den Kontext von Nachhaltigkeitsthemen informiert sind, die Ihre Berichterstattung und strategischen Entscheidungen beeinflussen könnten.

Es umfasst typischerweise die Überprüfung von Medienberichten, wissenschaftlichen Artikeln, Branchenbenchmarks und anderen Veröffentlichungen, die für Nachhaltigkeitsthemen relevant sind.

Die Integration der ESRS in die doppelte Wesentlichkeit

Am 22. Dezember 2023 machte die Europäische Union einen großen Schritt vorwärts im Bereich der Nachhaltigkeitsberichterstattung, indem sie das erste Set der ESRS im Amtsblatt der EU veröffentlichte.

Unter dem Dach der CSRD zielen die ESRS darauf ab, die Nachhaltigkeitsberichterstattung in der EU zu standardisieren und bieten einen konkreten Rahmen für die Berichtsanforderungen der CSRD.

Die doppelte Wesentlichkeitsanalyse ist ein wesentlicher Bestandteil der ESRS und bietet eine strukturierte Methode zur Identifizierung, welche Nachhaltigkeitsthemen, die in den ESRS hervorgehoben werden, für ein Unternehmen wesentlich sind.

Dieser wichtige Schritt hilft Unternehmen, sowohl die ESRS als auch die CSRD einzuhalten und sich auf die Nachhaltigkeitsthemen zu konzentrieren und darüber zu berichten, die für ihre Geschäftstätigkeit und Stakeholder am relevantesten sind.

{{product-tour-injectable}}

Wie dokumentiert und berichtet man über die Bewertungsergebnisse?

Dokumentation und Berichterstattung sind kritische Komponenten des Prozesses der doppelten Wesentlichkeitsanalyse. Eine klare, umfassende Dokumentation stellt sicher, dass die Begründung hinter Wesentlichkeitsentscheidungen transparent und nachvollziehbar ist.

Was die Berichterstattung betrifft, so bieten die CSRD und ESRS Richtlinien, wie Sie Ihre Ergebnisse präsentieren können, um sicherzustellen, dass Stakeholder Ihre Nachhaltigkeitsleistung leicht verstehen und bewerten können.

Beispiel für eine doppelte Wesentlichkeitsanalyse

Ørsted, ein führendes Unternehmen im Bereich nachhaltiger Energielösungen, zeigt eine doppelte Wesentlichkeitsanalyse in seinem Jahresbericht 2023. Diese Analyse hilft Ørsted, Nachhaltigkeitsthemen zu priorisieren, die sowohl seine Geschäftstätigkeit als auch die weitere Umwelt und Gesellschaft beeinflussen.

Die Ergebnisse sind entscheidend für die Leitung der strategischen Planung und Nachhaltigkeitsberichterstattung des Unternehmens und stellen sicher, dass der Fokus auf den wirkungsvollsten Bereichen liegt.

Um die doppelte Wesentlichkeitsanalyse in Aktion zu sehen, sehen Sie sich die Seiten 70-71 des Ørsted-Jahresberichts 2023 an.

Starten Sie Ihre doppelte Wesentlichkeitsanalyse mit diesem vollständigen Leitfaden

Auch wenn die Durchführung einer doppelten Wesentlichkeitsanalyse entmutigend erscheinen mag, ist sie ein entscheidender Schritt, um Ihr Unternehmen mit den heutigen Nachhaltigkeitserwartungen in Einklang zu bringen und Anforderungen wie die CSRD zu erfüllen.

Unsicher, wo Sie anfangen sollen? Um Ihnen bei der Navigation durch diesen Prozess zu helfen, haben wir einen umfassenden Leitfaden erstellt, der alles von den Grundlagen der doppelten Wesentlichkeit bis hin zu den spezifischen Anforderungen zur Dokumentation und Berichterstattung Ihrer Ergebnisse abdeckt.

Egal, ob Sie gerade erst Ihre Nachhaltigkeitsreise beginnen oder Ihre bestehenden Praktiken verbessern möchten, laden Sie jetzt unseren vollständigen Leitfaden herunter und machen Sie den ersten Schritt zu einer nachhaltigeren Zukunft für Ihr Unternehmen.

Download your free guide and share it with your team to kickstart preparations.

auf mobilen Bildschirmen

um diese Demo zu erleben.

Do your audit-proof double materiality assessment with Coolset

Coolset has developed in-depth sustainability software that helps you produce reports in line with CSRD.