EU-Taxonomie leicht gemacht: Was Mittelständler wissen müssen

Disclaimer: New EUDR developments - December 2025

In November 2025, the European Parliament and Council backed key changes to the EU Deforestation Regulation (EUDR), including a 12‑month enforcement delay and simplified obligations based on company size and supply chain role.

Key changes proposed:

- New enforcement timeline: 30 December 2026 for large/medium operators, 30 June 2027 for small/micro operators

- Simplified DDS: One-time declarations for small and micro primary producers

- Narrowed scope: Most downstream actors and non‑SME traders would no longer need to submit DDSs

- New DDS requirement: Estimated annual quantity of regulated products must be included

These updates are not yet legally binding. A final text will be confirmed through trilogue negotiations and formal publication in the EU’s Official Journal. Until then, the current EUDR regulation and deadlines remain in force.

We continue to monitor developments and will update all guidance as the final law is adopted.

{{omnibus}}

Die EU-Taxonomie wird für mittelständische Unternehmen dieses Jahr ein großes Thema sein. Da die Corporate Sustainability Reporting Directive (CSRD) ihren Geltungsbereich erweitert, müssen einige SMEs bei der Berichterstattung über ihre nachhaltigen Aktivitäten die EU-Taxonomie-Standards erfüllen.

Dieser Fokuswechsel von der Non-Financial Reporting Directive (NFRD) bedeutet, dass mittelständische Unternehmen ihre Aktivitäten anhand verschiedener Ziele bewerten, über spezifische Leistungsindikatoren (KPIs) berichten und zwischen förderfähig oder konform im Sinne der EU-Taxonomie unterscheiden müssen. In diesem Artikel skizzieren wir die Überlegungen, die mittelständische Unternehmen anstellen müssen, wenn 2026 neue Berichtspflichten in Kraft treten.

Kurzer Rückblick: Was ist die EU-Taxonomie genau?

Die EU-Taxonomie ist ein Klassifizierungssystem, das umweltfreundliche Geschäftstätigkeiten identifiziert und Investoren sowie Unternehmen dabei hilft, die Klimaziele der EU zu unterstützen. Sie standardisiert die Nachhaltigkeitsberichterstattung über Unternehmen hinweg. Die EU-Taxonomie-Verordnung (Verordnung (EU) 2020/852) legt rechtlich fest, wie Unternehmen ihre Konformität mit der EU-Taxonomie bewerten und offenlegen müssen.

Unternehmen müssen wirtschaftliche Aktivitäten gegen sechs Ziele der EU-Taxonomie messen, ohne dabei wesentlichen Schaden an anderen Nachhaltigkeitszielen zu verursachen. Um die Konformität mit der EU-Taxonomie zu erreichen, müssen Unternehmen vier wesentliche Bedingungen erfüllen und drei Leistungsindikatoren (KPIs) in Bezug auf Umsatz, Investitionsausgaben (CapEx) und Betriebsausgaben (OpEx) offenlegen.

Die Corporate Sustainability Reporting Directive (CSRD) kombiniert finanzielle und nicht-finanzielle Daten in einem einzigen Rahmen und konzentriert sich auf die Berichterstattung, wobei die EU-Taxonomie festlegt, welche Aktivitäten nachhaltig sind. Bemerkenswert ist, dass die CSRD den Geltungsbereich der Non-Financial Reporting Directive (NFRD) ab 2024 auf mittelständische Unternehmen (die bestimmte Kriterien erfüllen) ausweitet, was detailliertere Nachhaltigkeitsberichte für eine breitere Palette von Unternehmen und Branchen bedeutet.

Was passiert, wenn Sie die EU-Taxonomie nicht einhalten?

Für mittelständische Unternehmen, die unter die CSRD fallen, könnte die Nichteinhaltung Folgendes bedeuten:

Regulatorische Strafen

Strengere Durchsetzung unter der CSRD könnte zu finanziellen Sanktionen für unvollständige oder ungenaue Nachhaltigkeitsberichte führen.

Eingeschränkter Zugang zu grüner Finanzierung

Investoren und Finanzinstitute bewerten zunehmend die Konformität mit der EU-Taxonomie, wenn sie nachhaltigkeitsgebundene Kredite und Investitionen genehmigen.

Reputationsrisiko

Schlechte Transparenz oder Nichterfüllung der Berichterstattung kann das Vertrauen der Stakeholder schädigen und Bedenken hinsichtlich Greenwashing aufwerfen.

Betriebliche Ineffizienzen

Unvollständige Nachhaltigkeitsdaten können zu Last-Minute-Berichtigungskorrekturen, manueller Arbeit und höheren Prüfungsrisiken führen.

Durch die Konformität mit der EU-Taxonomie können mittelständische Unternehmen diese Risiken vermeiden, den wachsenden Erwartungen der Finanzpartner gerecht werden und ihre Nachhaltigkeitsbemühungen glaubwürdig und transparent halten.

Auf welche Unternehmen findet die EU-Taxonomie-Verordnung Anwendung?

,Die EU-Taxonomie-Verordnung gilt für Unternehmen, die ihre Nachhaltigkeitsleistung im Rahmen des sich entwickelnden EU-Berichtsrahmens offenlegen müssen. Ihr Anwendungsbereich hat sich mit dem Übergang von der NFRD zur CSRD erweitert, was auch einige mittelständische Unternehmen einschließt.

Wer muss sich daran halten:

Große Unternehmen von öffentlichem Interesse, die bereits der NFRD unterliegen

Seit 2018 müssen große Unternehmen von öffentlichem Interesse mit mehr als 500 Mitarbeitern ihre Nachhaltigkeitsleistung gemäß der NFRD offenlegen. Diese Unternehmen müssen über ihre EU-Taxonomie-Ausrichtung berichten, einschließlich der Offenlegung von Umsatz, CapEx und OpEx im Zusammenhang mit nachhaltigen Aktivitäten.

Große Unternehmen (CSRD-Anwendungsbereich)

Ab dem 1. Januar 2024 erweitert die CSRD die verpflichtende Nachhaltigkeitsberichterstattung auf alle großen Unternehmen, die zwei von drei Kriterien erfüllen:

- 250+ Mitarbeiter

- 50+ Millionen € Nettoumsatz

- 25+ Millionen € Vermögenswerte

Diese Unternehmen müssen sowohl über die EU-Taxonomie-Eignung und Ausrichtung berichten und sicherstellen, dass die Aktivitäten die vier Bedingungen der Verordnung erfüllen, die wir später in diesem Artikel behandeln werden.

Börsennotierte kleine und mittelständische Unternehmen (SMEs)

Ab 2026 müssen börsennotierte SMEs gemäß der CSRD mit leicht vereinfachten Anforderungen im Vergleich zu größeren Unternehmen berichten. Ihre ersten Berichte sind 2027 fällig, obwohl sie bis 2028 mit Angabe eines Grundes für die Verschiebung aussteigen können.

Warum ist das wichtig?

Mittelständische Unternehmen haben oft begrenzte Ressourcen in Bezug auf Compliance und Nachhaltigkeit im Vergleich zu größeren Organisationen. Dies kann eine Überabhängigkeit von manueller Datenerfassung bedeuten, was unweigerlich zu menschlichen Fehlern führt. Und mit der erhöhten Wahrscheinlichkeit von Fehlern steigt das Risiko von Bußgeldern aufgrund falscher Berichterstattung, was oft zu Reputationsschäden führt.

Große Nicht-EU-Unternehmen

Ab 2028 müssen Nicht-EU-Unternehmen mit bedeutenden Aktivitäten in der EU die Vorschriften einhalten, wenn sie:

- 150+ Millionen € Umsatz innerhalb der EU generieren

- Die oben genannten Kriterien für große Unternehmen erfüllen

Die Ziele der EU-Taxonomie

Die EU-Taxonomie legt sechs Umweltziele fest, die nachhaltige wirtschaftliche Aktivitäten definieren. Diese Ziele helfen Unternehmen zu bewerten, ob ihre Aktivitäten sinnvoll zu den Klima- und Nachhaltigkeitszielen der EU beitragen, einschließlich des Europäischen Grünen Deals und des Europäischen Klimagesetzes. Es gibt auch vier Bedingungen und drei KPIs, die direkt mit diesen Zielen verbunden sind.

Die 6 Ziele der EU-Taxonomie

Die EU-Taxonomie-Verordnung definiert zwei Kategorien nachhaltiger wirtschaftlicher Aktivitäten: wesentliche Beitragsaktivitäten, die direkt eines der sechs Umweltziele unterstützen, und ermöglichende Aktivitäten, die anderen Aktivitäten helfen, Nachhaltigkeitsziele zu erreichen. Übergangsaktivitäten fallen ebenfalls unter wesentliche Beiträge, wenn keine vollständig nachhaltigen Alternativen existieren.

KlimaschutzAktivitäten, die Treibhausgasemissionen reduzieren oder verhindern (z. B. erneuerbare Energieerzeugung).

Anpassung an den Klimawandel

Aktivitäten, die die Widerstandsfähigkeit gegen klimabedingte Risiken erhöhen (z. B. Hochwasserschutz und klimaresiliente Infrastruktur).

Nachhaltige Nutzung und Schutz von Wasser- und Meeresressourcen

Reduzierung des Wasserverbrauchs und Schutz von Ökosystemen (z. B. Wasserrecyclingtechnologien).

Übergang zu einer KreislaufwirtschaftMinimierung von Abfall und Ressourcenverbrauch durch Recycling und Verlängerung des Produktlebenszyklus (z. B. wiederverwendbare Materialien und Reparaturdienste).

Vermeidung und Kontrolle von Umweltverschmutzung

Vermeidung oder Minimierung von Schadstoffen in Luft, Wasser und Boden (z. B. emissionsarme Technologien und Systeme zur Schadstoffkontrolle).

Schutz und Wiederherstellung von Biodiversität und Ökosystemen

Erhaltung und Wiederherstellung natürlicher Lebensräume und Biodiversität (z. B. Aufforstungsinitiativen).

Die 4 Bedingungen für die EU-Taxonomie-Ausrichtung

Damit eine Aktivität als EU-Taxonomie-konform eingestuft wird, muss sie die folgenden vier Bedingungen erfüllen, die einen strengen und standardisierten Ansatz zur Bestimmung der Nachhaltigkeit der Branche schaffen.

Wesentlicher Beitrag

Die Aktivität muss wesentlich zu mindestens einem der oben genannten sechs Ziele beitragen.

Kein erheblicher Schaden (DNSH)

Die Aktivität darf keinem der anderen Umweltziele schaden. Dies stellt sicher, dass ein Projekt zur Bekämpfung des Klimawandels nicht zum Verlust der Biodiversität führt.

Einhaltung der Mindestsozialstandards

Unternehmen müssen grundlegende Menschenrechte und internationale Arbeitsstandards respektieren, einschließlich der UN-Leitprinzipien für Wirtschaft und Menschenrechte.

Erfüllung der technischen Bewertungskriterien

Aktivitäten müssen die detaillierten technischen Bewertungskriterien für jedes Ziel erfüllen, um die Einhaltung von Nachhaltigkeitsmetriken sicherzustellen.

Die 3 EU-Taxonomie-Berichts-KPIs

Unternehmen, die gemäß der EU-Taxonomie berichten müssen, müssen auch drei Schlüsselkennzahlen offenlegen, um das Ausmaß ihrer Übereinstimmung mit der Verordnung zu demonstrieren:

Umsatz

Der Prozentsatz des Gesamtumsatzes eines Unternehmens, der aus Taxonomie-konformen Aktivitäten stammt.

Investitionsausgaben (CapEx)

Der Anteil der Investitionen, der auf Taxonomie-konforme Projekte oder Vermögenswerte gerichtet ist (z. B. erneuerbare Infrastruktur-Upgrades).

Betriebsausgaben (OpEx)

Der Anteil der laufenden Betriebskosten, der nachhaltige Aktivitäten unterstützt (z. B. Wartung von grün zertifizierten Geräten).

Diese KPIs liefern messbare Daten für Investoren und Stakeholder, um die Nachhaltigkeitsleistung eines Unternehmens zu bewerten.

{{custom-cta}}

EU-Taxonomie-Eignung vs. Ausrichtung: Was ist der Unterschied?

Das Verständnis der Unterschiede zwischen Eignung und Ausrichtung ist entscheidend für mittelständische Unternehmen, die eine genaue Nachhaltigkeitsberichterstattung gemäß der EU-Taxonomie anstreben.

EU-Taxonomie-Eignung

Eine wirtschaftliche Aktivität gilt als geeignet, wenn sie eines der sechs Umweltziele der EU-Taxonomie ist, aber noch nicht vollständig gegen die vier Bedingungen der Ausrichtung bewertet wurde:

- Wesentlicher Beitrag

- Kein erheblicher Schaden (DNSH)

- Einhaltung der Mindestsozialstandards

- Erfüllung der technischen Bewertungskriterien

Ein Unternehmen, das Solaranlagen auf seinen Anlagen installiert, wäre beispielsweise für die EU-Taxonomie geeignet, da die Erzeugung erneuerbarer Energien in der Verordnung aufgeführt ist. Es wurde jedoch noch nicht gegen alle Kriterien der Ausrichtung bewertet.

EU-Taxonomie-Ausrichtung

Eine Aktivität wird als ausgerichtet eingestuft, nur wenn sie alle vier oben genannten Bedingungen erfüllt. Wenn die gleiche Solaranlageninstallation im obigen Beispiel überprüft wurde, um die Energieeffizienz-Benchmarks zu erfüllen, andere Ziele während der Installation nicht zu schädigen und die technischen Bewertungsstandards einzuhalten, würde sie als ausgerichtet gelten.

So bewerten Sie die EU-Taxonomie-Ausrichtung als mittelständisches Unternehmen

Die Erreichung der EU-Taxonomie-Ausrichtung als mittelständisches Unternehmen erfordert einen schrittweisen Prozess zur Bewertung der Nachhaltigkeitsleistung, zur Sicherstellung der Einhaltung von Vorschriften und zur Vorbereitung genauer Offenlegungen.

Anforderungen an die Datenerfassung

Der erste Schritt besteht darin, umfassende Daten für alle bewerteten Aktivitäten zu sammeln. Mittelständische Unternehmen müssen sammeln:

- Finanzdaten

Umsatz, Investitionsausgaben (CapEx) und Betriebsausgaben (OpEx), die mit den überprüften Aktivitäten verbunden sind. - Betriebsdaten

Aktivitätsspezifische Metriken umfassen Energieverbrauch, Abfallmanagementpraktiken und Ressourcennutzung. - Umweltdaten

Kohlenstoff-Fußabdruck, Emissionsdaten, Biodiversitätsauswirkungen und Energieeffizienzniveaus. - Daten zur sozialen Compliance

Arbeitsstandards, Menschenrechtsschutzmaßnahmen und Lieferkettenrichtlinien im Einklang mit den UN- und OECD-Prinzipien.

Berechnungsmethoden

Sobald die Daten gesammelt sind, müssen Unternehmen standardisierte Methoden anwenden, um ihre Nachhaltigkeitsleistung genau zu messen. Die wichtigsten Berechnungsbereiche sind:

- Umsatz

Berechnen Sie den Prozentsatz des Gesamtumsatzes, der aus EU-Taxonomie-konformen Aktivitäten stammt. - CapEx

Messen Sie Investitionen in Projekte, die zu Nachhaltigkeitszielen beitragen. - OpEx

Erfassen Sie laufende Kosten, die mit der Erhaltung und Verbesserung der Nachhaltigkeit verbunden sind.

Berichtspflichten

Mittelständische Unternehmen müssen ihre Nachhaltigkeitsleistung in einem klaren, konformen Format offenlegen, wie es die CSRD verlangt. Dieser Bericht sollte enthalten:

- Aktivitätsklassifizierung

Deutlich zwischen geeigneten und ausgerichteten Aktivitäten unterscheiden. - KPIs

Umsatz-, CapEx- und OpEx-Zahlen im Zusammenhang mit nachhaltigen Aktivitäten berichten. - Verwendete Methodik

Berechnungsmethoden und Datenquellen angeben. - Compliance-Erklärungen

Die Einhaltung der vier Bedingungen der Ausrichtung bestätigen.

Wenn Sie sich über die CSRD-Prüfungsanforderungen unsicher sind, werfen Sie einen Blick auf die Top 25 Häufig gestellten Fragen für einen umfassenden Überblick darüber, was Sie tun können, um sich vorzubereiten und was Sie erwarten können.

Häufige Fallstricke vermeiden

Achten Sie auf diese häufigen Probleme bei der Bewertung und Berichterstattung der EU-Taxonomie-Ausrichtung:

- Unvollständige Datenerfassung

Fehlende aktivitätsspezifische Metriken können zu Nichteinhaltung führen. - Überberichterstattung der Eignung

Aktivitäten als ausgerichtet offenlegen, ohne alle vier Bedingungen zu erfüllen. - Manuelle Fehler

Die Abhängigkeit von Tabellenkalkulationen anstelle von automatisierten Datentools kann zu Inkonsistenzen führen. Stellen Sie sicher, dass Ihre Berichte auch prüfsicher sind. - DNSH-Anforderungen ignorieren

Aktivitäten müssen vermeiden, anderen Umweltzielen zu schaden. - Mangelnde Vorbereitung

Das Fehlen von Datenpfaden und Quellenangaben kann bei Prüfungen zu Herausforderungen führen.

EU-Taxonomie-Ausrichtung mit Coolset

Zwischen Anfang 2023 und Mai 2024 wurden 440 Milliarden € an Taxonomie-konformen Aktivitäten gemeldet, und die Zahl wird voraussichtlich weiter steigen. Wenn Ihr Unternehmen zu den Hunderten anderer EU-Unternehmen gehören möchte, die erhebliche Kapitalinvestitionen in die Umwelt tätigen, benötigen Sie ein speziell für mittelständische Unternehmen entwickeltes Tool.

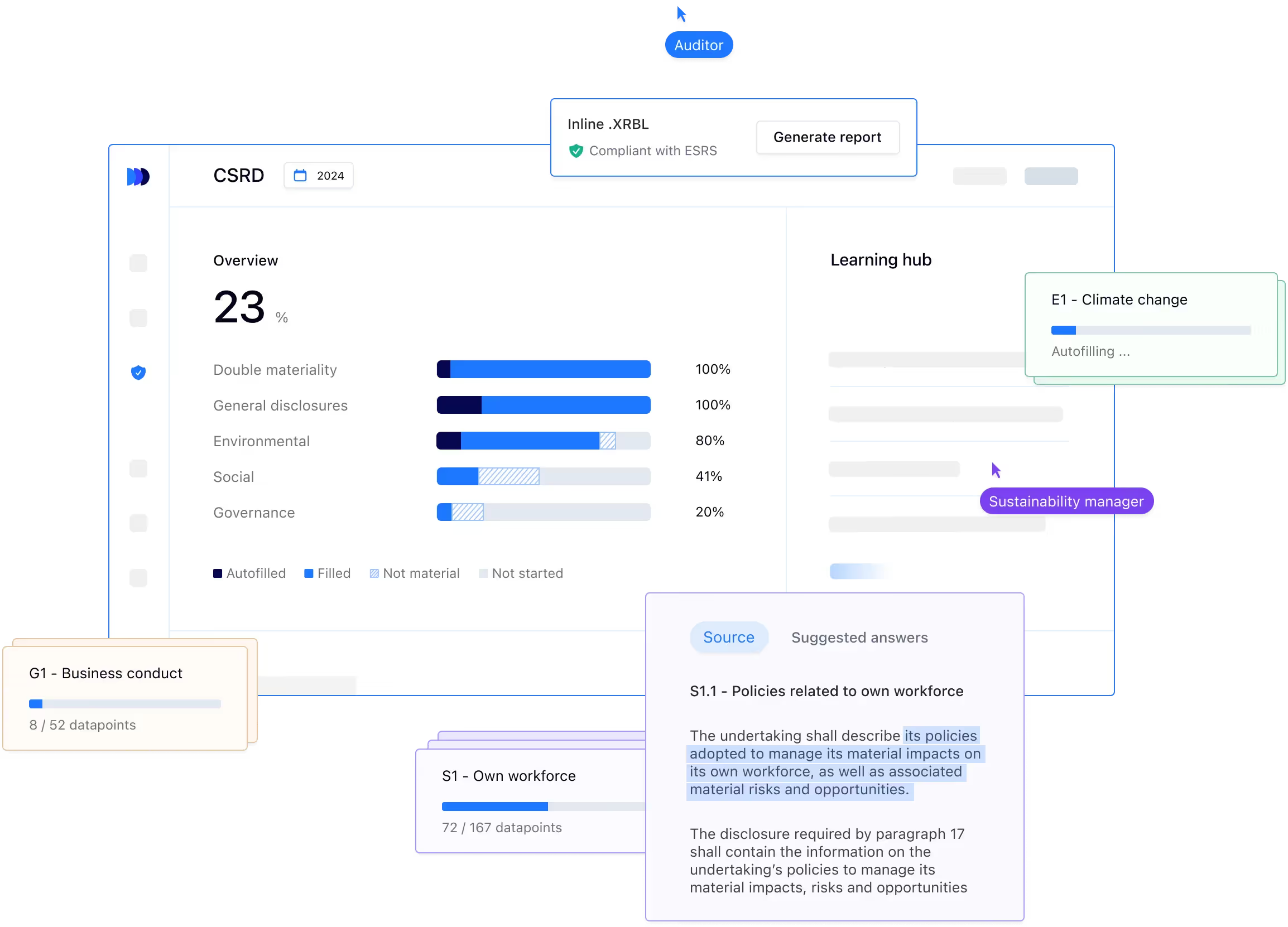

Coolset kann doppelte Wesentlichkeitsbewertungen durchführen, um genaue, prüfbereite Berichte zu erstellen und den gesamten CSRD-Compliance-Prozess auf einer einzigen Plattform zu optimieren—was die EU-Taxonomie-Ausrichtung erheblich erleichtert.

Unsere Kohlenstoffmanagement-Methodik ist TÜV Rheinland zertifiziert und bietet einen genauen Überblick über Scope 1-3 Emissionen im Einklang mit dem GHG-Protokoll. Entdecken Sie unser interaktives Demo oder vereinbaren Sie einen kostenlosen Beratungstermin, um zu sehen, wie Coolset Ihnen helfen kann, Ihre Fristen für 2025 ohne Aufwand zu erfüllen.

Get practical insights on assessing eligibility, ensuring alignment, and streamlining your CSRD reporting.

auf mobilen Bildschirmen

um diese Demo zu erleben.

↘ Check if your documentation meets PPWR requirements

This free compliance checker scans your packaging documentation and maps it against mandatory PPWR data requirements, giving you a clear view of your compliance status. Get actionable insights on documentation gaps before they become compliance issues.

Get compliant with CSRD and EU Taxonomy

Coolset helps mid-market companies streamline sustainability reporting and get audit-ready.