CBAM-Kosten als Importeur 2026 berechnen (Beispiele + Rechner)

Disclaimer: New EUDR developments - December 2025

In November 2025, the European Parliament and Council backed key changes to the EU Deforestation Regulation (EUDR), including a 12‑month enforcement delay and simplified obligations based on company size and supply chain role.

Key changes proposed:

- New enforcement timeline: 30 December 2026 for large/medium operators, 30 June 2027 for small/micro operators

- Simplified DDS: One-time declarations for small and micro primary producers

- Narrowed scope: Most downstream actors and non‑SME traders would no longer need to submit DDSs

- New DDS requirement: Estimated annual quantity of regulated products must be included

These updates are not yet legally binding. A final text will be confirmed through trilogue negotiations and formal publication in the EU’s Official Journal. Until then, the current EUDR regulation and deadlines remain in force.

We continue to monitor developments and will update all guidance as the final law is adopted.

Wichtigste Erkenntnisse

- CBAM-Kosten ergeben sich aus Menge (Tonnen) × eingebettete Emissionen pro Tonne × EU-ETS-Preis

- Frühzeitige Schätzungen helfen Unternehmen, Zertifikatskäufe zu budgetieren

- Coolset unterstützt die Kostenmodellierung durch automatisierte Berechnungen, Emissionszuordnung und Lieferantendaten-Tracking

Mit dem Eintritt des Carbon Border Adjustment Mechanism (CBAM) der EU in die Definitivphase entstehen ab Januar 2026 für Importe konkrete Zertifikatskosten. Importeure müssen daher über die reine Emissionsverfolgung hinausgehen und die finanziellen Auswirkungen verstehen.

Dieser Artikel erklärt, wie CBAM-Kosten anhand der offiziellen Formel und realer Produktbeispiele berechnet werden. Sie erfahren, welche Daten benötigt werden, darunter CN-Codes, eingebettete Emissionen und der Preis des EU-Emissionshandelssystems (EU ETS), und wie sich Kosten in verschiedenen Szenarien modellieren lassen.

Für noch mehr Praxisnähe enthält der Artikel einen interaktiven CBAM-Kostenrechner. Nutzen Sie ihn gemeinsam mit den Beispielen, um Ihre eigene CBAM-Kostenexposition zu schätzen und zu sehen, wie Faktoren wie Volumen, Ursprungsland und Emissionsdaten das Ergebnis beeinflussen.

Was sind CBAM-Kosten und wie werden sie berechnet?

Ihre CBAM-Kosten hängen von den eingebetteten Emissionen Ihrer importierten Waren ab, also dem CO₂e, das bei der Herstellung dieser Produkte entsteht. Diese Menge wird mit dem wöchentlichen Durchschnittspreis der EU-ETS-Zertifikate multipliziert, wie er von der Europäischen Kommission veröffentlicht wird.

Eine einfache Formel zum Merken:

CBAM-Kosten = Menge (Tonnen) × eingebettete Emissionen (CO₂e / Tonne) × wöchentlicher EU-ETS-Preis

Importeure sollten die gesammelten Emissionsdaten nutzen, um ihre Zertifikatskosten für Importe ab 2026 zu schätzen und einzuplanen.

{{custom-cta}}

Übergangsphase vs. Definitivphase: Was ist der Unterschied?

CBAM wurde in zwei wesentlichen Phasen eingeführt: der Übergangsphase (nur Berichtspflicht) und der Definitivphase (Zertifikatskauf). Seit dem 1. Januar 2026 befindet sich CBAM in der Definitivphase.

Übergangsphase (1. Oktober 2023 bis 31. Dezember 2025)

Importeure waren verpflichtet, die eingebetteten Emissionen in CBAM-pflichtigen Waren zu erfassen und zu melden. Das bedeutete die vierteljährliche Einreichung von Berichten mit Warenmengen und den damit verbundenen CO₂e-Emissionen.

Ein Zertifikatskauf war nicht erforderlich.

Definitivphase (ab 1. Januar 2026)

Importeure müssen nun CBAM-Zertifikate kaufen und abgeben, um die eingebetteten Emissionen ihrer Importe abzudecken. Die Kosten dieser Zertifikate basieren auf dem wöchentlichen EU-ETS-Preis, womit CBAM zu einer echten finanziellen Verpflichtung wird.

Die Berichterstattung wechselt von quartalsweise auf jährlich, mit dem ersten Jahresbericht, der bis zum 30. September 2027 fällig ist. Verifizierte Emissionsdaten sind gemäß der EU-CBAM-Methodik erforderlich. Die Nutzung von Standardwerten ist eingeschränkt: Bei komplexen Waren dürfen Standardwerte nur bis zu 20 % der gemeldeten Gesamtemissionen ausmachen.

{{cbam-calculator-injectable}}

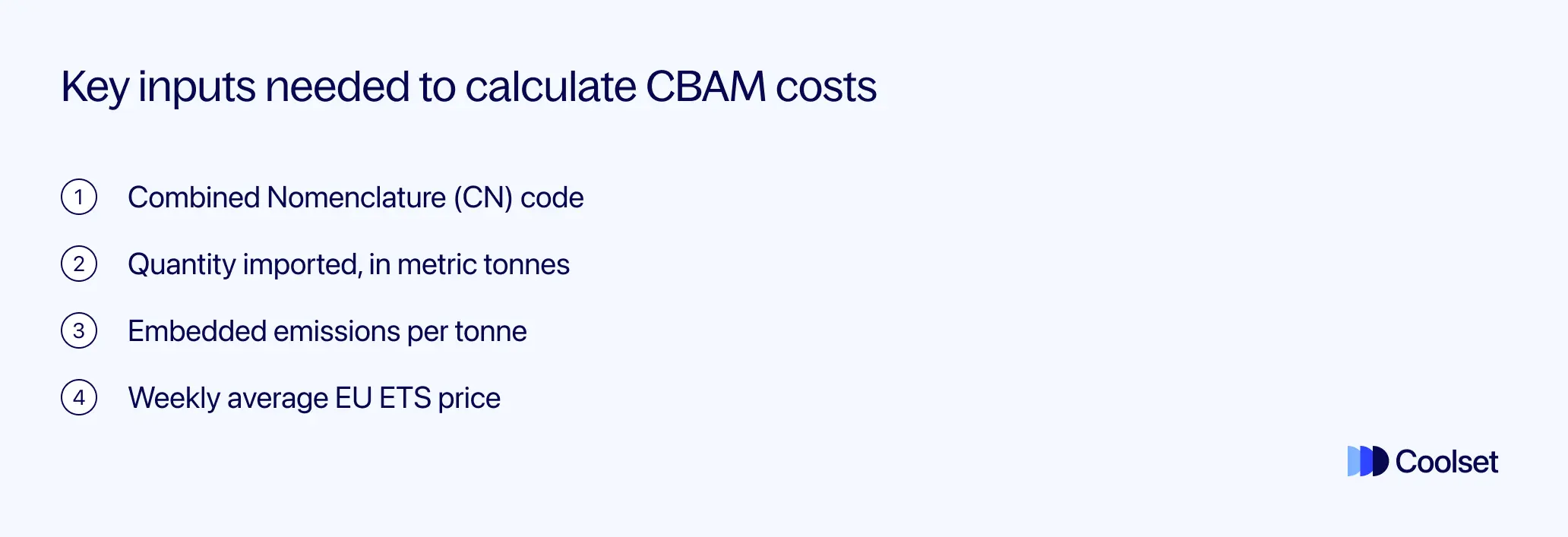

Wichtige Eingabedaten zur Berechnung der CBAM-Kosten

Für eine genaue Schätzung Ihrer CBAM-Kosten benötigen Sie für jede Art importierter Waren bestimmte Kerndaten.

Dazu gehören:

1. Der CN-Code

Der Kombinierte-Nomenklatur-Code (CN-Code) des importierten Produkts hilft Ihnen festzustellen, ob es in den Anwendungsbereich von CBAM fällt.

2. Importierte Menge

Die Menge jedes CBAM-pflichtigen Produkts, gemessen in Tonnen, je spezifischem CN-Code.

3. Eingebettete Emissionen pro Tonne

Die Menge an Treibhausgasen, die bei der Herstellung eines Produkts freigesetzt wird, gemessen pro Tonne des Produkts. Diese Angabe muss auf verifizierten Daten Ihres Lieferanten basieren.

4. EU-ETS-Preis

Der wöchentliche Durchschnittspreis für EU-ETS-Zertifikate, veröffentlicht von der Europäischen Kommission im CBAM-Übergangsregister.

Im Dezember 2025 lag der Durchschnittspreis beispielsweise bei rund 83,90 Euro pro Tonne CO₂e. Bei einem Import von Waren mit 1.000 Tonnen eingebetteter CO₂-Emissionen würden die CBAM-Zertifikatskosten zu diesem Preis rund 83.900 Euro betragen.

Lieferantendaten vs. Standardwerte

Im Jahr 2026 existieren Standardwerte weiterhin, wirken aber wie eine Strafe für fehlende Daten. Sie basieren auf konservativen Annahmen und können eingebettete Emissionen überschätzen, was die Anzahl der benötigten CBAM-Zertifikate erhöht.

Lieferantenspezifische Emissionsdaten bieten Importeuren einen klareren Weg. Sie spiegeln wider, wie das Produkt tatsächlich in der produzierenden Anlage hergestellt wird, und ermöglichen eine genauere Kostenprognose. Wenn ein Lieferant keine verwertbaren Daten liefern kann, sollte das als Beschaffungs- und Risikofragestellung behandelt werden, nicht als Berichtsabkürzung.

Was ist mit indirekten Emissionen?

In der Definitivphase müssen nur direkte Emissionen für bestimmte Arten von Eisen und Stahl, Aluminium und Wasserstoff gemeldet werden, während Importeure von Zement und Düngemitteln sowohl direkte als auch indirekte Emissionen melden müssen. Die CN-Codes, für die keine indirekten Emissionen gemeldet werden müssen, sind in Anhang II der CBAM-Verordnung aufgeführt.

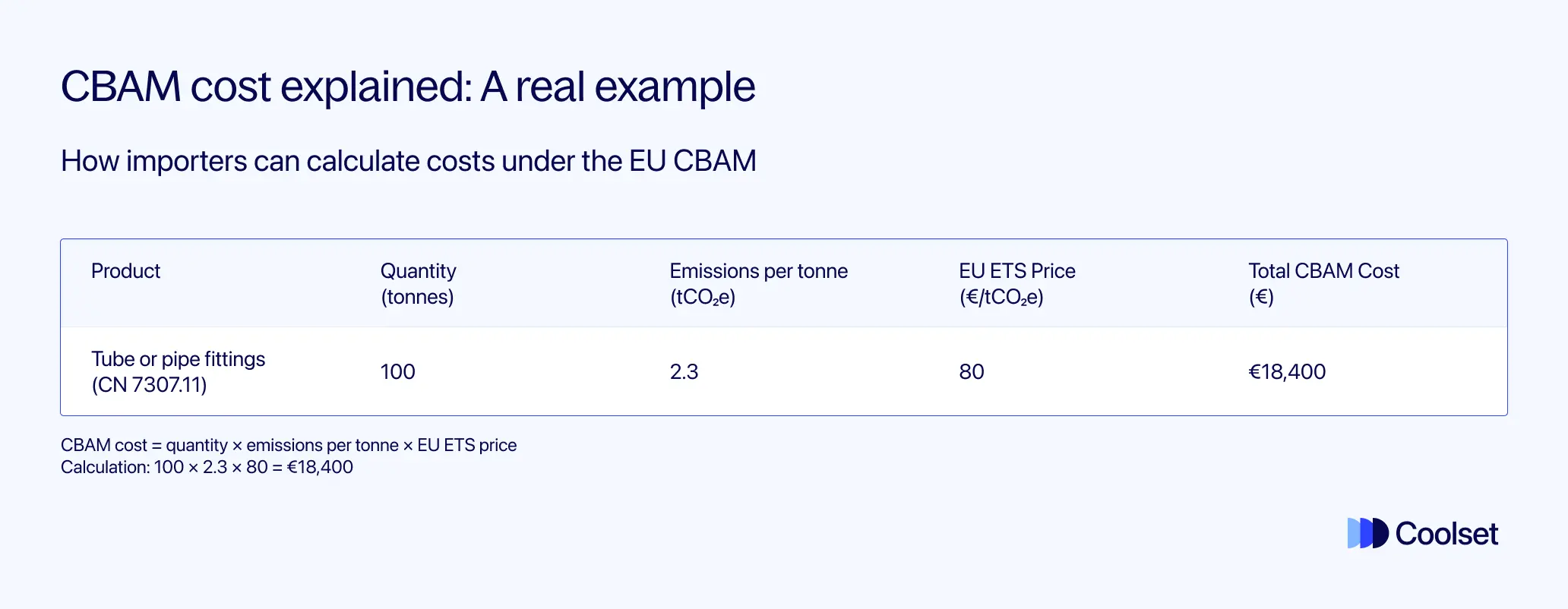

Die CBAM-Kostenformel erklärt (mit Beispiel)

Anhand der CBAM-Kostenformel (CBAM-Kosten = Menge × Emissionen pro Tonne × EU-ETS-Preis) gehen wir ein einfaches Beispiel mit dem CN-Code 7307 11 durch, der Rohr- oder Schlauchformstücke aus nicht-schmiedbarem Gusseisen umfasst.

Beispielrechnung

- Importierte Menge: 100 Tonnen

- Emissionen pro Tonne: 2,3 tCO₂e (tatsächliche gemeldete Daten vom Lieferanten)

- EU-ETS-Preis: 80 Euro pro Tonne CO₂e (wöchentlicher Durchschnitt)

CBAM-Kosten = 100 × 2,3 × 80 = 18.400 Euro

Dies sind die geschätzten Kosten, die dem Importeur in der Definitivphase für diese Lieferung entstehen würden.

Was passiert bei Verwendung von Standardemissionswerten?

Der Standardwert der Europäischen Kommission für Rohr- oder Schlauchformstücke aus nicht-schmiedbarem Gusseisen liegt über den tatsächlichen Lieferantenemissionen. In diesem Fall beträgt der Standardwert 3,11 tCO₂e pro Tonne, was für dieselbe Lieferung folgende Kosten ergibt:

CBAM-Kosten = 100 × 3,11 × 80 = 24.880 Euro

Das entspricht einem Anstieg von 6.480 Euro, allein durch die Verwendung von Standarddaten.

Im Jahr 2026 sollten Standardwerte als letztes Mittel betrachtet werden, da sie die gemeldeten Emissionen erheblich aufblähen und die Anzahl der abzugebenden CBAM-Zertifikate erhöhen können.

Wie Sie sich auf künftige CBAM-Zertifikatskosten vorbereiten

CBAM befindet sich nun in der Definitivphase, und Importe ab 2026 erzeugen Zertifikatskosten. Importeure, die frühzeitig planen, können mit Zuversicht budgetieren, kostenintensive Produkte und Lieferanten identifizieren und Überraschungen bei der Zertifikatsabgabe vermeiden.

So können Sie beginnen:

1. Kostenexposition für wichtige Produkte und Lieferanten prognostizieren

Konzentrieren Sie sich zunächst auf Waren mit hohem Volumen oder hohen Emissionen sowie auf Lieferanten aus Ländern ohne starke CO₂-Bepreisung. Nutzen Sie die CBAM-Kostenformel, um verschiedene Szenarien zu modellieren und Ihre größten Risikopositionen zu identifizieren.

2. ETS-Preisspannen schätzen

Der EU-ETS-Preis schwankt. Für Planungszwecke empfiehlt sich eine Preisspanne von 70 bis 100 Euro pro Tonne CO₂e. Erstellen Sie Prognosen sowohl mit konservativen als auch mit pessimistischen Preisannahmen, um Ihre potenzielle Exposition zu verstehen.

3. Lieferanten frühzeitig einbinden

Fordern Sie jetzt verifizierte Emissionsdaten von Ihren Lieferanten an, insbesondere für komplexe Waren. Dieser Schritt wirkt sich direkt auf Ihre künftigen CBAM-Kosten aus, da eingebettete Emissionen ein zentraler Eingabewert in der Kostenformel sind.

Jetzt ist der richtige Zeitpunkt, Lieferanten einzubinden, um Emissionen gemäß den EU-Anforderungen zu berechnen oder zu verifizieren.

4. Berichterstattung und Budgetplanung aufeinander abstimmen

Nutzen Sie Ihre vierteljährlichen CBAM-Berichte aus der Übergangsphase als Grundlage für interne Prognosen und Finanzplanung. Ab dem 1. Januar 2026 lösen diese Berichte den Kauf von CBAM-Zertifikaten aus, sodass eine frühzeitige Abstimmung die spätere Budgetplanung erleichtert.

Tools zur Unterstützung der CBAM-Kostenprognose

Tabellenkalkulationen sind ein erster Einstieg, aber sie stoßen schnell an ihre Grenzen. Mit wachsenden Berichtsanforderungen wird die manuelle Erfassung über mehrere CN-Codes, Produkte und Lieferanten hinweg zeitaufwendig, fehleranfällig und kaum skalierbar.

Hier kommen spezialisierte Tools ins Spiel.

Warum Tabellenkalkulationen nicht ausreichen

- Schwierig zu handhaben bei großen, vielfältigen Lieferketten. Tatsächlich geben 60 % der Finanzverantwortlichen an, bereits mit ESG-Daten zu kämpfen, die über unverbundene Tools und Teams verteilt sind.

- Keine integrierte Logik für Emissionsfaktoren, Standardwerte oder EU-ETS-Preisaktualisierungen

- Kein Prüfpfad oder Versionskontrolle für eingereichte Berichte

- Manuelle Arbeit erhöht das Fehlerrisiko und die Gefahr verpasster Meldefristen. Studien zeigen, dass 94 % der Tabellenkalkulationen für Geschäftsentscheidungen Fehler enthalten, die meist durch manuelle Eingaben entstehen.

Was bessere Tools bieten können

Neue Plattformen wie Coolset entwickeln Lösungen, die Importeuren helfen:

- Produkte effizienter eingebetteten Emissionen zuzuordnen

- CBAM-Berechnungen über Kategorien und Lieferanten hinweg zu automatisieren

- Künftige Kosten unter verschiedenen ETS-Preis- und Emissionsszenarien zu simulieren

- Dokumente und Rückverfolgbarkeitsdaten zentral zu verwalten

- CBAM- und CSRD-Workflows aufeinander abzustimmen und Doppelarbeit zu vermeiden

Auch wenn das Ökosystem noch in den Anfängen steckt, kann die frühzeitige Einführung des richtigen Tools viele Arbeitsstunden sparen und kostspielige Fehler verhindern.

FAQ: CBAM-Kostenberechnung und Zertifikatspreise

Im Folgenden beantworten wir häufig gestellte Fragen zur CBAM-Kostenberechnung und zu CBAM-Zertifikatspreisen.

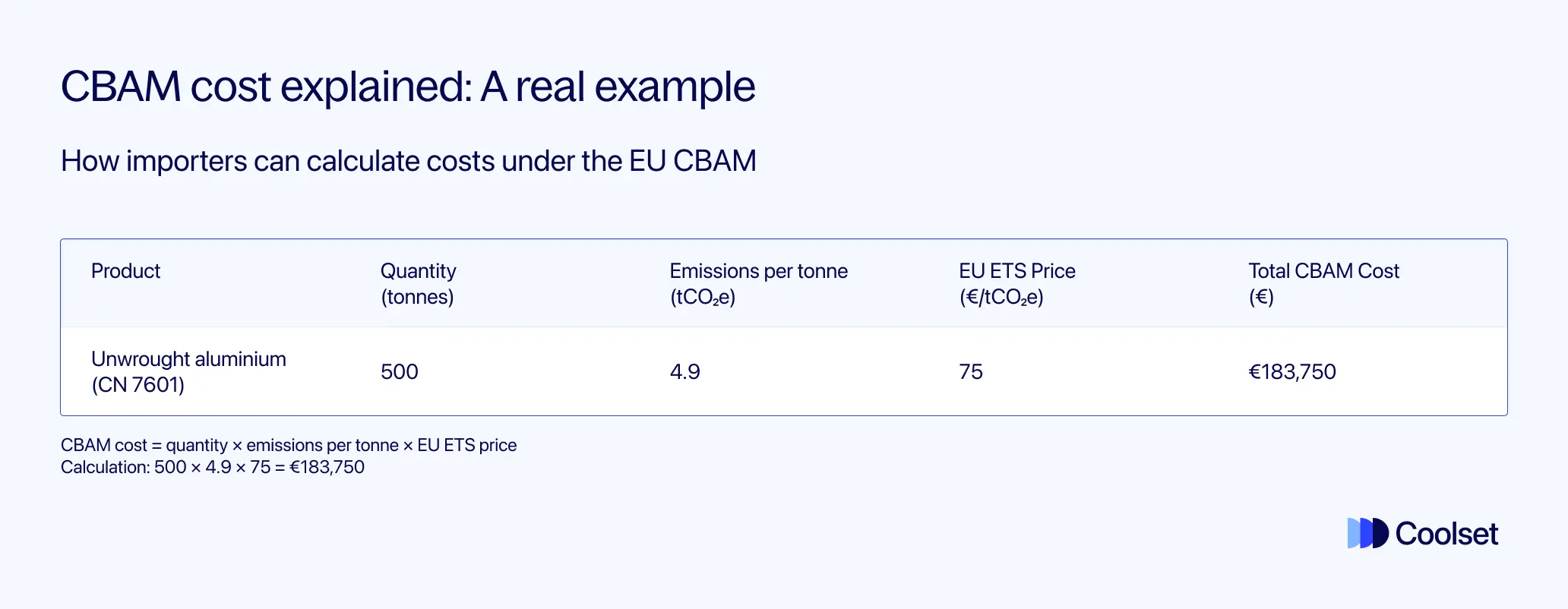

1. Wie berechne ich CBAM-Kosten?

Verwenden Sie diese Formel: CBAM-Kosten = Menge (in Tonnen) × eingebettete Emissionen pro Tonne × wöchentlicher EU-ETS-Preis. Diese Berechnung müssen Sie für jede CBAM-pflichtige importierte Ware durchführen.

Angenommen, Sie importieren 500 Tonnen nicht-legiertes Aluminium (CN-Code 7601). Ihr Lieferant stellt verifizierte Emissionsdaten bereit, die eingebettete Emissionen von 4,9 tCO₂e pro Tonne ausweisen. Bei einem wöchentlichen EU-ETS-Durchschnittspreis von 75 Euro pro Tonne ergeben sich folgende CBAM-Kosten: 500 × 4,9 × 75 = 183.750 Euro.

2. Welche Eingabedaten benötige ich für die CBAM-Kostenberechnung?

Sie benötigen:

- Den CN-Code der importierten Ware

- Die importierte Menge (in Tonnen)

- Die eingebetteten Emissionen pro Tonne (verifiziert oder als Standardwert)

- Den wöchentlichen Durchschnittspreis für EU-ETS-Zertifikate, veröffentlicht von der Europäischen Kommission.

3. Ab wann sind CBAM-Zertifikatszahlungen fällig?

CBAM-Zertifikatskosten gelten für Importe ab Januar 2026. Importeure müssen Zertifikate für ihre 2026er Importe mit der ersten jährlichen CBAM-Erklärung abgeben, die 2027 fällig ist. Die Berichterstattung erfolgt nun jährlich statt vierteljährlich, und die Emissionsdaten bestimmen direkt die Zertifikatspflicht.

4. Kann ich die Daten meines Lieferanten statt der EU-Standardwerte verwenden?

Nach den CBAM-Regeln ist die Verwendung verifizierter Emissionsdaten Ihrer Lieferanten anstelle von EU-Standardwerten der Standard.

EU-Standardwerte sind konservativ und sollten nur als letztes Mittel eingesetzt werden. Die Nutzung von Lieferantendaten hilft, überschätzte Emissionen und unnötige Zertifikatskosten zu vermeiden.

5. Gibt es einen CBAM-Rechner?

Die Europäische Kommission stellt eine CBAM-Kommunikationsvorlage für Anlagen zur Berechnung von CBAM-Kosten bereit. Es handelt sich jedoch um eine komplexe Tabellenkalkulation, die für die erste Berichterstattung nützlich ist, sich aber nur schwer auf mehrere Produkte, Lieferanten und CN-Codes skalieren lässt.

Plattformen wie Coolset entwickeln derzeit fortschrittlichere Tools, um Berechnungen zu automatisieren, Emissionsdaten zuzuordnen und künftige CBAM-Kosten zu simulieren, alles an einem Ort.

Nächste Schritte: Nutzen Sie Ihre Zeit sinnvoll

Da die Definitivphase bereits begonnen hat, ist jetzt der richtige Zeitpunkt, Ihre CBAM-Kostenexposition zu prognostizieren, beginnend mit den Produkten und Lieferanten, die voraussichtlich die höchsten Emissionen aufweisen. Je genauer Ihre Daten jetzt sind, desto verlässlicher werden Ihre Kostenschätzungen später sein.

Benötigen Sie Unterstützung bei der CBAM-Vorbereitung?

Coolset hilft Importeuren, die Emissionsverfolgung zu optimieren, Lieferanten einzubinden und compliant zu bleiben, ohne unnötigen Aufwand. Nehmen Sie noch heute Kontakt auf, um mehr zu erfahren.

Verwandte Artikel:

- CBAM erklärt: Verstehen Sie den Mechanismus und die wichtigsten Importeurspflichten

- CBAM-pflichtige Waren: Erfahren Sie, welche Produktkategorien unter CBAM fallen

- Was ist ein CBAM-Zertifikat?: Erfahren Sie, wie Zertifikate bepreist und verwaltet werden

Find out where EU default values inflate CBAM exposure and what it takes in practice to replace them with supplier-specific data

auf mobilen Bildschirmen

um diese Demo zu erleben.

↘ Check if your documentation meets PPWR requirements

This free compliance checker scans your packaging documentation and maps it against mandatory PPWR data requirements, giving you a clear view of your compliance status. Get actionable insights on documentation gaps before they become compliance issues.

Get ready for CBAM

Map your imports, collect emission data from suppliers and calculate total volumes in one intuitive platform.