Was ist CBAM: Der Leitfaden für EU-Importeure zum Carbon Border Adjustment Mechanism

Disclaimer: New EUDR developments - December 2025

In November 2025, the European Parliament and Council backed key changes to the EU Deforestation Regulation (EUDR), including a 12‑month enforcement delay and simplified obligations based on company size and supply chain role.

Key changes proposed:

- New enforcement timeline: 30 December 2026 for large/medium operators, 30 June 2027 for small/micro operators

- Simplified DDS: One-time declarations for small and micro primary producers

- Narrowed scope: Most downstream actors and non‑SME traders would no longer need to submit DDSs

- New DDS requirement: Estimated annual quantity of regulated products must be included

These updates are not yet legally binding. A final text will be confirmed through trilogue negotiations and formal publication in the EU’s Official Journal. Until then, the current EUDR regulation and deadlines remain in force.

We continue to monitor developments and will update all guidance as the final law is adopted.

Wichtige Erkenntnisse:

- CBAM führt einen CO₂-Preis auf importierte Waren ein, mit Berichterstattungspflicht ab sofort und Zertifikatszahlungen ab 2026.

- Importeure müssen Emissionen berechnen, melden und bezahlen, in enger Zusammenarbeit mit Lieferanten, um Daten gemäß EU-Standards zu sammeln.

- Coolset vereinfacht CBAM-Bereitschaft mit Tools für Lieferantenengagement, Emissionsverfolgung und Kostenprognosen, alles in einer Plattform.

Der Carbon Border Adjustment Mechanism (CBAM) der EU ist eine Politik, die einen CO₂-Preis auf importierte Waren wie Stahl, Aluminium und Zement erhebt. Ab 2026 müssen Importeure in der EU die in diesen Waren enthaltenen Emissionen melden und bezahlen.

Für mittelständische Unternehmen, die mit den EU-Klimaregeln Schritt halten wollen, kann CBAM unnötig komplex erscheinen. Während Vorschläge zur Vereinfachung des Systems im Rahmen des Omnibus-Pakets der EU diskutiert werden, ist noch nichts endgültig beschlossen.

In der Zwischenzeit sollten Importeure davon ausgehen, dass sie betroffen sind und jetzt mit den Vorbereitungen beginnen. Das bedeutet, Systeme zur genauen Berechnung der Emissionen, zur Verfolgung von Lieferantendaten und zur Vorbereitung auf die finanziellen Auswirkungen von Zertifikatskäufen einzurichten. Die Nichteinhaltung von CBAM führt zu finanziellen Strafen, Durchsetzungsmaßnahmen und möglichen Importbeschränkungen.

Dieser Leitfaden erklärt, wie CBAM funktioniert, für wen es gilt und wie sich Ihr Unternehmen vorbereiten kann.

Was ist der Carbon Border Adjustment Mechanism (CBAM) der EU?

CBAM ist die Art der EU, den Kohlenstoffgehalt bestimmter Importe zu bepreisen. Es gilt für Waren wie Stahl, Zement, Aluminium, Düngemittel, Strom und Wasserstoff, die alle emissionsintensiv in der Produktion sind.

Obwohl es oft als „Kohlenstoffgrenzsteuer“ oder „Importkohlenstoffsteuer“ bezeichnet wird, handelt es sich nicht um eine Steuer im herkömmlichen Sinne. Stattdessen ist es ein Mechanismus, der Importeure verpflichtet, für die Treibhausgasemissionen (THG) in bestimmten Waren zu zahlen, sodass sie genauso behandelt werden wie Produkte, die innerhalb der EU unter ihrem CO₂-Bepreisungssystem hergestellt werden.

Ein Mechanismus zur Schließung von „Carbon Leakage“

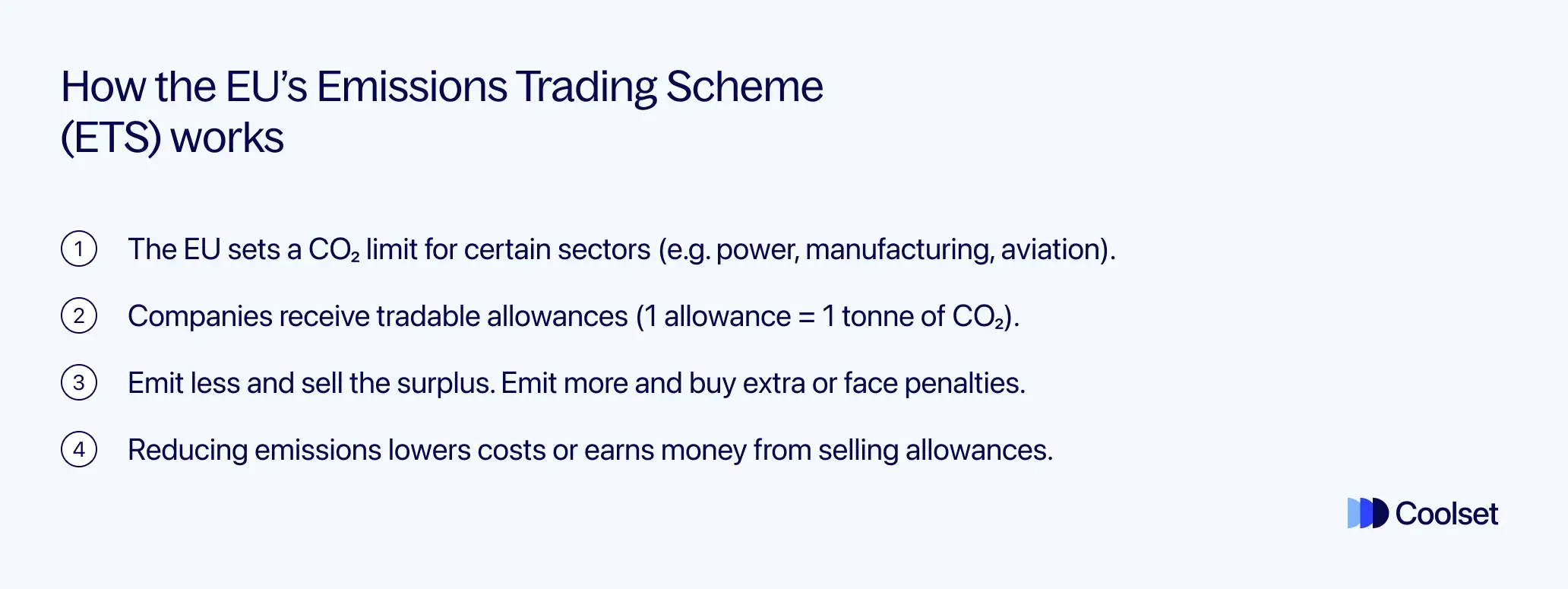

Das Emissionshandelssystem (ETS) der EU ist das Hauptinstrument des Blocks zur Reduzierung industrieller Emissionen.

Seit 2023 hat das ETS dazu beigetragen, die Emissionen in Sektoren wie Kraftwerken und Industrieanlagen um etwa 47% (im Vergleich zu 2005) zu senken.

Aber es hat eine wesentliche Einschränkung: Es gilt nur für die Produktion innerhalb der EU.

Das bedeutet, dass EU-hergestellte Waren einen Kohlenstoffpreis tragen, während importierte Produkte, die oft unter schwächeren Umweltvorschriften hergestellt werden, dies nicht tun. Dies birgt das Risiko von Carbon Leakage: wenn Unternehmen die Produktion in Länder mit lockereren Klimapolitiken verlagern oder wenn emissionsintensive Waren einfach importiert werden, anstatt in der EU hergestellt zu werden.

CBAM wurde eingeführt, um diese Lücke zu schließen, indem ein vergleichbarer Kohlenstoffpreis auf bestimmte Importe erhoben wird. Und es macht Sinn, warum…

{{custom-cta}}

Europa ist der weltweit größte Importeur von eingebetteten Kohlenstoffemissionen

Die EU importiert eine erhebliche Menge Kohlenstoff durch im Ausland produzierte Waren. Laut Daten des Europäischen Parlaments von 2020 stammen mehr als 20% der gesamten CO₂-Emissionen der EU aus der Produktion von Waren und Dienstleistungen außerhalb ihrer Grenzen, die innerhalb der EU konsumiert werden.

Das sind etwa 700 Millionen Tonnen CO₂, die mit Importen verbunden sind, was die EU zum weltweit größten Importeur von sogenanntem eingebettetem oder virtuellem Kohlenstoff macht.

Ohne einen Kohlenstoffpreis auf Importe würden die Bemühungen der EU, Emissionen im Inland zu senken, durch wachsende Emissionen im Zusammenhang mit dem Handel untergraben.

CBAM schafft Chancengleichheit

CBAM ist der Mechanismus der EU, um die in Importen eingebetteten Emissionen anzugehen. Formell am 17. August 2023 angenommen, erweitert es die CO₂-Bepreisung auf abgedeckte Importe durch eine schrittweise Einführung.

Seit Oktober 2023 müssen Importeure Emissionsdaten melden. Ab dem 1. Januar 2026 müssen sie auch CBAM-Zertifikate kaufen, um diese Emissionen abzudecken, wodurch die Importkosten mit denen der EU-Produzenten unter dem ETS gleichgestellt werden.

Es ist so konzipiert, dass ausländische Produzenten keinen unfairen Vorteil erhalten und EU-Unternehmen nicht dafür bestraft werden, dass sie umweltfreundlicher werden.

Warum wird CBAM von der EU implementiert?

Wie wir gelernt haben, wurde CBAM eingeführt, um eine wesentliche Lücke in der EU-Klimapolitik zu schließen: Emissionen aus importierten Waren. Es soll Carbon Leakage verhindern, die EU-Industrie schützen und die Dekarbonisierungsbemühungen des Blocks über seine Grenzen hinaus ausdehnen.

Unterstützung der ehrgeizigen Klimaziele der EU

CBAM ist Teil des Europäischen Grünen Deals, dem Fahrplan der EU, um bis 2050 der erste klimaneutrale Kontinent zu werden. Es spielt auch eine Schlüsselrolle im Fit for 55-Paket, einem Gesetzespaket, das darauf abzielt, die THG-Emissionen bis 2030 um 55% zu senken (im Vergleich zu 1990).

Es ergänzt andere bereits in Kraft befindliche EU-Politiken wie die EU-Taxonomie für nachhaltige Finanzen und die Corporate Sustainability Reporting Directive (CSRD). Diese Politiken zielen darauf ab, die Emissionen innerhalb der EU zu reduzieren. CBAM erweitert diese Bemühungen auf Importe, damit Fortschritte im Inland nicht durch steigende Emissionen im Ausland untergraben werden.

CBAM ist auch direkt mit der Reform des ETS verbunden. Da die kostenlosen Emissionszertifikate für EU-Produzenten von 2026 bis 2034 schrittweise abgeschafft werden, stellt CBAM sicher, dass importierte Waren einem vergleichbaren Kohlenstoffpreis ausgesetzt sind. Der Mechanismus ist so konzipiert, dass er WTO-konform ist und die gleichen Kohlenstoffregeln auf inländische und ausländische Produkte basierend auf ihren Emissionen anwendet.

Globale Dekarbonisierung durch Handel vorantreiben

Während die EU ihre eigenen Klimaziele erhöht, übt CBAM Druck auf Handelspartner aus, dasselbe zu tun.

Exporteure, die Zugang zum EU-Markt wollen, stehen vor der Wahl: den Kohlenstoff-Fußabdruck ihrer Produkte zu senken oder für die Emissionen zu zahlen. Auf diese Weise nutzt CBAM das wirtschaftliche Gewicht der EU, um andere Länder zu ermutigen, CO₂-Bepreisung und sauberere Produktionsmethoden zu übernehmen.

Wie funktioniert CBAM: berechnen, melden, bezahlen

CBAM zielt auf die in bestimmten importierten Waren eingebetteten THG-Emissionen ab. Dies sind die gesamten Emissionen, meist CO₂ und in einigen Fällen Distickstoffoxid oder PFCs, die während der Produktion eines Produkts freigesetzt werden, einschließlich sowohl:

- Direkte Emissionen aus dem Produktionsprozess

- Indirekte Emissionen aus dem in der Produktion verwendeten Strom (nur für einige Produkte wie Zement und Düngemittel erforderlich)

Wenn Sie beispielsweise 1 Tonne Stahl in die EU importieren, müssen Sie alle CO₂-Emissionen berücksichtigen, die das Stahlwerk im Ausland zur Herstellung dieser Tonne freigesetzt hat. CBAM stellt sicher, dass auf diese Emissionen ein Kohlenstoffpreis erhoben wird, der dem entspricht, was ein europäischer Produzent unter dem EU ETS zahlen würde.

In der Praxis erfordert CBAM, dass Importeure für betroffene Waren einen dreistufigen Prozess befolgen:

1. Emissionen berechnen

Importeure müssen die gesamten direkten CO₂-Emissionen berechnen, die in den Waren enthalten sind, die sie in die EU bringen. Für einige Produkte, wie Zement und Düngemittel, zählen auch bestimmte indirekte Emissionen (wie Stromverbrauch).

Diese Daten müssen vom Nicht-EU-Produzenten stammen und die offizielle Berechnungsmethode der EU verwenden, die mit dem EU ETS übereinstimmt.

Ab dem 1. Januar 2025 sind Importeure verpflichtet, nur die EU-Methode zur Berechnung der Emissionen zu verwenden. Vereinfachte Optionen, wie Standardwerte und gleichwertige Systeme von Drittländern, sind ab diesem Datum nicht mehr zulässig.

2. Emissionen melden

Während der Übergangszeit (2023–2025) müssen Importeure vierteljährliche Berichte einreichen, die das Volumen der importierten Waren und die damit verbundenen Emissionen abdecken.

Ab 2026 wird die Berichterstattung fortgesetzt, jedoch auf ein jährliches Format umgestellt. Importeure müssen einen geprüften Bericht pro Jahr einreichen, und die Frist hierfür ist der 31. Mai. Dieser Bericht bildet die Grundlage für die Abgabe von CBAM-Zertifikaten für die Importe des vorherigen Kalenderjahres.

Lesen Sie unseren CBAM-Zertifikatsleitfaden, um zu erfahren, wie sie funktionieren, wie sie bepreist werden und was Ihr Unternehmen jetzt tun muss.

3. Über CBAM-Zertifikate bezahlen

Ab dem 1. Januar 2026 müssen Importeure CBAM-Zertifikate kaufen, um die Emissionen in ihren Waren abzudecken. Der Preis dieser Zertifikate entspricht dem durchschnittlichen Auktionspreis der EU ETS-Zertifikate, sodass EU- und Nicht-EU-Produzenten bei den Kohlenstoffkosten gleich behandelt werden.

Die Regeln zur Berechnung und Meldung von Emissionen variieren leicht je nach Sektor. Die Europäische Kommission (EK) hat spezifische Leitlinien für Waren wie Zement, Eisen und Stahl, Aluminium, Düngemittel, Wasserstoff und Strom veröffentlicht.

Wer muss CBAM einhalten?

,CBAM-Compliance gilt für jeden EU-Importeur von betroffenen Waren. Wenn Sie Produkte in die EU importieren, sei es zur eigenen Nutzung oder zum Weiterverkauf, müssen Sie:

- Sich als autorisierter CBAM-Erklärer registrieren

- Emissionsdaten melden

- Ab 2026 CBAM-Zertifikate kaufen

Wenn Sie Hersteller oder Großhändler in der EU sind, sind Sie für CBAM bei Ihren Importen verantwortlich.

Die EU-Kommission öffnete das CBAM-Erklärerregister am 31. März 2025, um Unternehmen eine frühzeitige Autorisierung zu ermöglichen. Anleitungen finden Sie im Abschnitt „Authorization Management Module“ auf der CBAM-Website.

Was ist mit Nicht-EU-Produzenten?

Auch Exporteure und Produzenten außerhalb der EU sind indirekt betroffen. Während die rechtliche Verpflichtung zur Compliance (und Zahlung) beim EU-Importeur liegt, müssen ausländische Produzenten:

- Verifizierte Emissionsdaten für ihre Waren bereitstellen

- Möglicherweise den CO₂-Fußabdruck ihrer Produkte senken, um wettbewerbsfähig zu bleiben (niedrigere Emissionen = niedrigere CBAM-Kosten)

In der Praxis fördert CBAM Transparenz entlang der Lieferkette. Importeure müssen eng mit ihren Lieferanten zusammenarbeiten, um Emissionsdaten zu erhalten und Verbesserungen zu fördern.

Länder, in denen CBAM gilt

CBAM umfasst Importe aus fast allen Nicht-EU-Ländern, es sei denn, das Land nimmt am EU ETS teil oder hat ein gleichwertiges CO₂-Bepreisungssystem.

Von CBAM ausgenommene Länder sind:

- Norwegen, Island und Liechtenstein (alle Teil des EWR und EU ETS)

- Schweiz (über ihren eigenen CO₂-Markt mit dem EU ETS verbunden)

Importe aus diesen Ländern unterliegen keinen CBAM-Kosten. Für alle anderen Länder gilt CBAM, aber jeder im Ursprungsland gezahlte CO₂-Preis kann abgezogen werden, sofern er den EU-Kriterien entspricht.

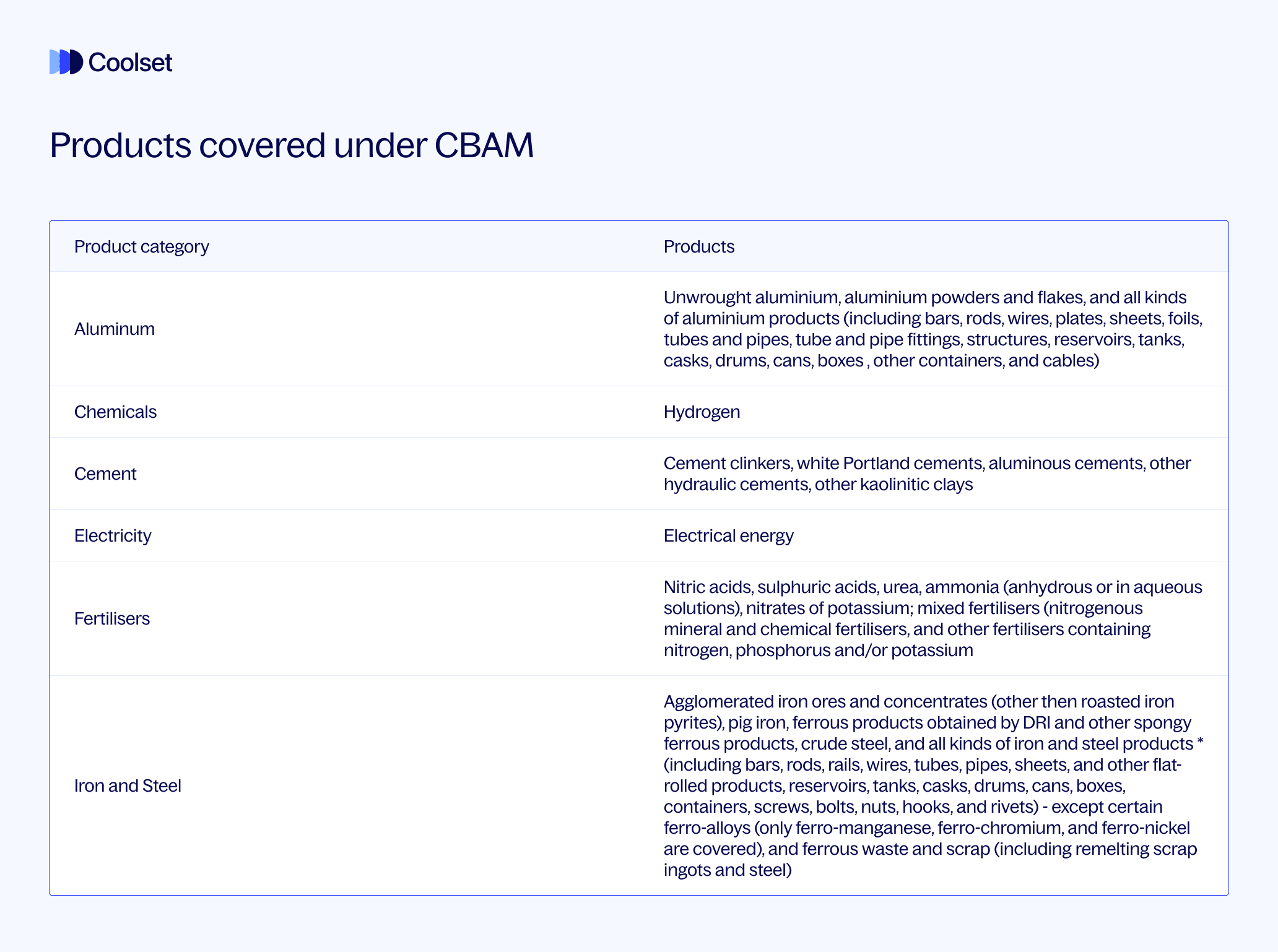

Welche Produkte sind von CBAM betroffen?

CBAM gilt derzeit für eine gezielte Liste von CO₂-intensiven Waren, die als besonders gefährdet für CO₂-Leckagen gelten.

Die Anfangsliste umfasst:

- Eisen und Stahl

- Zement

- Aluminium

- Düngemittel

- Elektrizität

- Wasserstoff

- Plus einige Vorprodukte und nachgelagerte Produkte in diesen Kategorien

Diese Sektoren wurden ausgewählt, weil ihre Produktion besonders emissionsintensiv ist und weil sie historisch kostenlose CO₂-Zertifikate im Rahmen des EU ETS erhalten haben, die nun abgeschafft werden.

Jede Produktkategorie ist bestimmten Kombinierten Nomenklatur-Codes (CN) zugeordnet, die in Anhang I der CBAM-Verordnung aufgeführt sind.

Gibt es Ausnahmen?

Um den Verwaltungsaufwand für kleinere Importeure und spezifische Handelsströme zu reduzieren, enthält CBAM während der Übergangsphase mehrere Ausnahmen:

- Niedrigwertige Sendungen: Keine Meldepflicht für Sendungen unter 150 € während der Übergangszeit.

- Zurückgesandte Waren: Produkte, die ohne Modifikation wieder importiert werden, sind ausgeschlossen.

- Auswärtige Bearbeitung: Waren, die außerhalb der EU bearbeitet und unter dem Zollverfahren der auswärtigen Bearbeitung zurückgebracht werden, sind ausgenommen.

- De-minimis-Volumenschwelle (vorgeschlagen): Ein Vorschlag vom Februar 2025 sieht vor, Importeure von weniger als 50 Tonnen pro Jahr an Eisen & Stahl, Aluminium, Zement und Düngemitteln auszunehmen. Dies ist noch nicht in Kraft, soll aber die Compliance für kleinere Akteure vereinfachen.

Welche CBAM-Meldepflichten gibt es?

CBAM wird in zwei Hauptphasen eingeführt: eine Übergangsphase mit Fokus auf Berichterstattung, gefolgt von einer endgültigen Phase mit vollständiger finanzieller Durchsetzung.

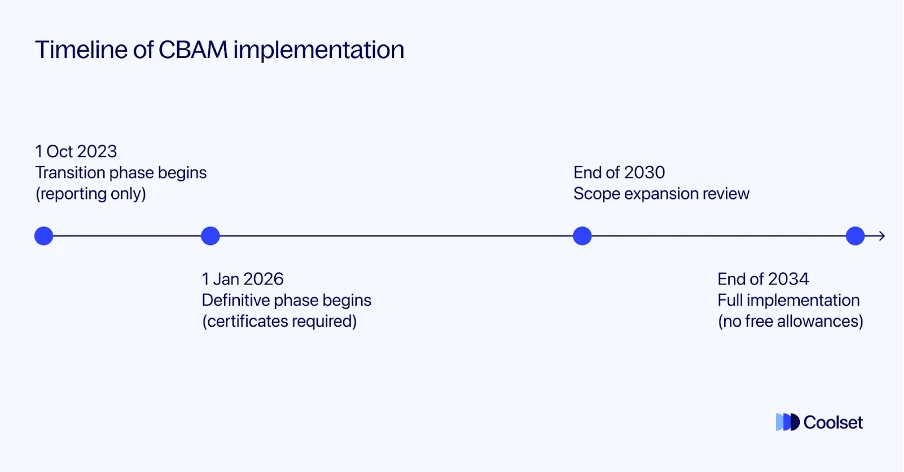

Übergangsphase (1. Okt. 2023 – 31. Dez. 2025)

In dieser Phase müssen Importeure von CBAM-gelisteten Waren vierteljährliche Berichte einreichen, die Folgendes abdecken:

- Art und Menge der importierten Waren

- Herkunftsland und Produktionsstätte

- Eingebettete Emissionen (direkt und, falls erforderlich, indirekt)

- Jeder bereits im Herkunftsland gezahlte CO₂-Preis

Ziel dieser Phase ist es, Unternehmen beim Aufbau interner Prozesse für CBAM zu unterstützen, während die EU das System testet und verfeinert. Importeure müssen noch nicht für Emissionen zahlen, aber genaue Berichterstattung ist obligatorisch.

Eine Verifizierung durch Dritte ist nicht erforderlich, aber die Berichte müssen vollständig und fristgerecht eingereicht werden. Der letzte Übergangsbericht (für Q4 2025) ist im Januar 2026 fällig.

Endgültige Phase (ab 1. Januar 2026)

Ab dem 1. Januar 2026 geht CBAM von einer Berichterstattungsübung zu einer vollständigen Durchsetzung mit einer CO₂-Bepreisungspflicht über. Das bedeutet, dass Importeure:

- Sich als autorisierte CBAM-Erklärer registrieren müssen

- Jährlich CBAM-Zertifikate kaufen und abgeben müssen, basierend auf den in ihren Importen eingebetteten Emissionen

- Einen verifizierten Jahresbericht einreichen müssen, der bis zum 31. Mai für die Importe des Vorjahres fällig ist

{{custom-cta}}

Was sind CBAM-Zertifikate?

CBAM-Zertifikate sind das Instrument der EU zur Bepreisung der in bestimmten importierten Waren eingebetteten CO₂-Emissionen. Jedes Zertifikat repräsentiert eine Tonne CO₂. Der Preis basiert auf dem wöchentlichen Durchschnitt der EU ETS-Zertifikatspreise, sodass er die CO₂-Kosten widerspiegelt, denen EU-Produzenten ausgesetzt sind.

Wann werden sie obligatorisch?

Ab dem 1. Januar 2026 müssen Importeure jährlich Zertifikate kaufen und abgeben, um die mit ihren betroffenen Importen verbundenen Emissionen abzudecken.

Wie erwirbt und gibt man CBAM-Zertifikate ab?

Importeure erwerben CBAM-Zertifikate über eine zentrale Plattform, die von der EU-Kommission verwaltet wird. Nur autorisierte CBAM-Erklärer haben Zugang zu dieser Plattform. Bis zum 31. Mai jedes Jahres müssen sie eine verifizierte CBAM-Erklärung einreichen und die entsprechende Anzahl von CBAM-Zertifikaten über das CBAM-Register abgeben.

Wenn weniger abgegeben werden als erforderlich, muss der Fehlbetrag ausgeglichen werden, und es können Strafen anfallen.

Was ist mit Durchsetzung und Strafen?

Während der Übergangsphase (2023–2025) liegt der Fokus auf genauer Berichterstattung. Importeure müssen noch nicht für Emissionen zahlen, aber fehlende oder unvollständige Berichte können zu Geldstrafen von 10 bis 50 € pro Tonne nicht gemeldeter Emissionen führen.

Ab 2026 wird die Durchsetzung verstärkt. Das Versäumnis, genügend CBAM-Zertifikate abzugeben, führt zu einer Strafe von 100 € pro überschüssiger Tonne. Nur autorisierte Erklärer dürfen CBAM-Waren importieren. Unbefugte Importe können noch strengeren Strafen und Beschränkungen ausgesetzt sein.

CBAM-Zeitplan und Durchsetzungsphasen

Die Einführung von CBAM erfolgt in Phasen über die kommenden Jahre, mit wichtigen Meilensteinen für Berichterstattung und Compliance. Hier ist ein Überblick über die wichtigsten Termine:

1. Okt. 2023 – 31. Dez. 2025: Übergangsphase

- Erforderlich: Importeure müssen vierteljährliche Berichte über Art und Menge der importierten Waren, eingebettete Emissionen, Herkunftsland und bereits im Ausland gezahlte CO₂-Preise einreichen.

- Noch keine Zertifikate oder Zahlungen erforderlich.

- Ziel der Phase: Unternehmen beim Aufbau interner Systeme unterstützen, den Berichterstattungsprozess testen und sich auf die finanzielle Durchsetzung im Jahr 2026 vorbereiten.

- Bis Jan. 2025: Nur die offizielle Emissionsberechnungsmethode der EU ist erlaubt—Standardwerte und Äquivalente aus Drittländern werden nicht mehr akzeptiert.

- Letzter Quartalsbericht fällig: Januar 2026 (für Q4 2025)

Bis Ende 2025: Formale Überprüfung

Die EU-Kommission wird eine formale Überprüfung von CBAM durchführen, um zu bewerten, wie der Mechanismus bisher funktioniert. Die Überprüfung wird auch untersuchen, ob der Anwendungsbereich auf zusätzliche Produktkategorien wie organische Chemikalien und Polymere ausgeweitet werden soll und ob mehr indirekte Emissionen, wie die aus der Stromnutzung in der Produktion, in den Anwendungsbereich aufgenommen werden sollten.

1. Januar 2026 - fortlaufend: Endgültige Phase

- Importeure müssen:

- Als autorisierte CBAM-Erklärer registriert sein

- Einen jährlichen verifizierten Bericht einreichen (fällig am 31. Mai jedes Jahres)

- CBAM-Zertifikate kaufen und abgeben, um Emissionen abzudecken

- Zertifikatspreis: Entspricht dem wöchentlichen Durchschnittspreis der EU ETS-Zertifikate (€/Tonne CO₂)

- Abzüge: Wenn ein gültiger CO₂-Preis im Ausland gezahlt wurde, kann dieser Betrag von dem geschuldeten Betrag abgezogen werden.

2026–2030: Stufenweise Erweiterung und Hochlauf

- Die finanziellen Verpflichtungen steigen jährlich, da die kostenlosen EU-Zertifikate auslaufen.

- Der Anwendungsbereich könnte bis 2027–28 auf weitere Produkte wie Chemikalien, Polymere oder Glas ausgeweitet werden.

- Bis 2030 könnte CBAM auf alle EU ETS-Sektoren, einschließlich einiger indirekter Emissionen, angewendet werden.

Bis 31. Dezember 2034: Vollständige Umsetzung

- Vollständiger Auslauf der kostenlosen ETS-Zertifikate für EU-Produzenten

- EU-Produzenten zahlen für alle ihre Emissionen, und Importeure müssen dasselbe über CBAM-Zertifikate tun.

- CBAM ist vollständig mit den EU-Klimazielen abgestimmt.

Für eine detailliertere Übersicht darüber, wie sich CBAM im Laufe der Zeit entwickeln wird, einschließlich wichtiger Compliance-Fristen und was ab 2025 zu erwarten ist, lesen Sie unseren Leitfaden zur CBAM-Zeitachse, Fristen und Phasen hier.

Vorbereitung auf eine neue CO₂-Realität

CBAM markiert einen Wandel in der Art und Weise, wie die EU mit CO₂ im globalen Handel umgeht. Für Nachhaltigkeits- und Compliance-Manager bedeutet dies eine neue Verantwortungsebene: die Emissionen Ihrer Importe zu verfolgen, sie genau zu melden und ab 2026 dafür über CBAM-Zertifikate zu zahlen.

Es ist die Antwort der EU auf CO₂-Leckagen, um sicherzustellen, dass europäische Unternehmen für ihre Emissionen zahlen, während ausländische Produzenten nicht ungeschoren davonkommen.

Aber CBAM-Compliance ist keine isolierte Aufgabe. Sie erfordert Koordination zwischen Teams. Der Einkauf muss Emissionsdaten von Lieferanten sammeln, Nachhaltigkeitsteams müssen Produkt-Fußabdrücke berechnen, und Finanzteams müssen sich auf zukünftige Zertifikatskosten vorbereiten. Erfahren Sie, wie CBAM-Zertifikatskosten mit realen Beispielen in unserem neuesten Artikel für Importeure berechnet werden.

Wenn Sie ein mittelständisches Unternehmen sind, ist der Schlüssel, jetzt zu beginnen:

- Prüfen Sie, ob Ihre Importe unter CBAM fallen

- Registrieren Sie sich als Erklärer

- Beginnen Sie mit der vierteljährlichen Berichterstattung

- Und vor allem, arbeiten Sie mit Ihren Lieferanten an Emissionsdaten. Viele werden nicht bereit sein, das Bereitgestellte zu liefern.

Bleiben Sie auch informiert. Die Regeln können sich ändern, wie die im Februar 2025 vorgeschlagenen Omnibus-Änderungen, die Vereinfachungen wie eine mögliche 50-Tonnen-Schwellenwert-Ausnahme für kleine Importeure bringen könnten. Zudem müssen CBAM-Emissionsangaben möglicherweise mit den ESRS-Umweltstandards übereinstimmen. Erfahren Sie, wie sich die jüngsten ESRS-Vereinfachungen auf emissionsbezogene Berichterstattung in unserem ESRS-Update vom Juni 2025 auswirken.

CBAM mag sich entwickeln, aber die Richtung ist klar: CO₂-Verantwortlichkeit wird Teil der Geschäftskosten. Und diejenigen, die sich frühzeitig vorbereiten, werden besser positioniert sein, sowohl für Compliance als auch für Wettbewerbsfähigkeit.

Brauchen Sie Hilfe bei der CBAM-Vorbereitung?

Coolset hilft Unternehmen, Nachhaltigkeits- und ESG-Berichterstattung zu optimieren, sodass Sie nicht nur auf Vorschriften reagieren, sondern Systeme aufbauen, um voraus zu sein. Kontaktieren Sie uns, um herauszufinden, wie wir Ihnen bei der Vorbereitung auf CBAM-Compliance helfen können

How to translate CBAM reporting inputs into predictable, auditable cost exposure now

auf mobilen Bildschirmen

um diese Demo zu erleben.

↘ Check if your documentation meets PPWR requirements

This free compliance checker scans your packaging documentation and maps it against mandatory PPWR data requirements, giving you a clear view of your compliance status. Get actionable insights on documentation gaps before they become compliance issues.

From zero to CBAM compliant in a few weeks

Get the tools, structure and support you need to meet CBAM requirements with no prior experience or systems.