Wat is CBAM: De gids voor EU-importeurs over het Carbon Border Adjustment Mechanism

Disclaimer: New EUDR developments - December 2025

In November 2025, the European Parliament and Council backed key changes to the EU Deforestation Regulation (EUDR), including a 12‑month enforcement delay and simplified obligations based on company size and supply chain role.

Key changes proposed:

- New enforcement timeline: 30 December 2026 for large/medium operators, 30 June 2027 for small/micro operators

- Simplified DDS: One-time declarations for small and micro primary producers

- Narrowed scope: Most downstream actors and non‑SME traders would no longer need to submit DDSs

- New DDS requirement: Estimated annual quantity of regulated products must be included

These updates are not yet legally binding. A final text will be confirmed through trilogue negotiations and formal publication in the EU’s Official Journal. Until then, the current EUDR regulation and deadlines remain in force.

We continue to monitor developments and will update all guidance as the final law is adopted.

Belangrijkste punten:

- CBAM introduceert een koolstofprijs op geïmporteerde goederen, met rapportage die al vereist is en certificaatbetalingen vanaf 2026.

- Importeurs moeten ingebedde emissies berekenen, rapporteren en betalen, nauw samenwerken met leveranciers om gegevens te verzamelen die in lijn zijn met EU-normen.

- Coolset vereenvoudigt CBAM-gereedheid met tools voor leveranciersbetrokkenheid, emissietracking en kostenprognoses, allemaal in één platform.

Het Carbon Border Adjustment Mechanism (CBAM) van de EU is een beleid dat een koolstofprijs oplegt aan geïmporteerde goederen zoals staal, aluminium en cement. Vanaf 2026 moeten importeurs in de EU rapporteren en betalen voor de uitstoot die in deze goederen is ingebed.

Voor MKB's die proberen bij te blijven met EU-klimaatregelgeving kan CBAM onnodig complex aanvoelen. Hoewel er voorstellen zijn om het systeem te vereenvoudigen als onderdeel van het EU Omnibus-pakket, is er nog niets definitief.

In de tussentijd moeten importeurs ervan uitgaan dat ze binnen de reikwijdte vallen en nu beginnen met voorbereiden. Dat betekent dat ze systemen moeten hebben om emissies nauwkeurig te berekenen, leveranciersgegevens bij te houden en zich voor te bereiden op de financiële impact van certificaataankopen. Niet voldoen aan CBAM betekent financiële boetes, handhavingsacties en mogelijke importbeperkingen.

Deze gids legt uit hoe CBAM werkt, op wie het van toepassing is en hoe je bedrijf zich kan voorbereiden.

Wat is het Carbon Border Adjustment Mechanism (CBAM) van de EU?

CBAM is de manier van de EU om de koolstof die in bepaalde importen is ingebed te prijzen. Het is van toepassing op goederen zoals staal, cement, aluminium, meststoffen, elektriciteit en waterstof, die allemaal veel uitstoot veroorzaken bij de productie.

Hoewel het vaak de "koolstofgrensbelasting" van de EU wordt genoemd, is het geen belasting in de traditionele zin. In plaats daarvan is het een mechanisme dat importeurs verplicht te betalen voor de broeikasgas (GHG) emissies die in specifieke goederen zijn ingebed, zodat ze hetzelfde worden behandeld als producten die binnen de EU zijn gemaakt onder het koolstofprijssysteem.

Een mechanisme om "koolstoflekkage" te dichten

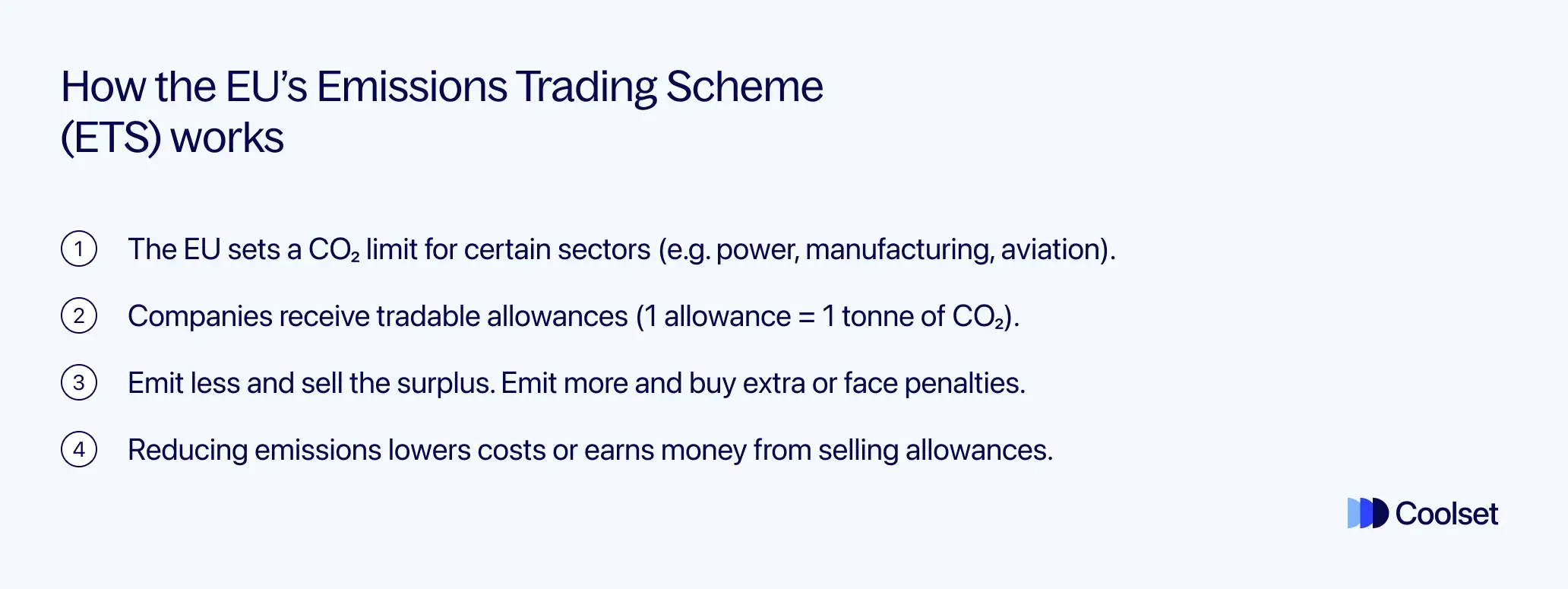

Het Emissions Trading Scheme (ETS) van de EU is het belangrijkste instrument van het blok om industriële emissies te verminderen.

Vanaf 2023 heeft het ETS geholpen om de uitstoot in sectoren zoals energie en industrie met ongeveer 47% te verminderen (vergeleken met 2005-niveaus).

Maar het heeft een grote beperking: het is alleen van toepassing op productie binnen de EU.

Dat betekent dat EU-gemaakte goederen een koolstofkost dragen, terwijl geïmporteerde producten, vaak gemaakt onder zwakkere milieuregels, dat niet doen. Dit creëert een risico van koolstoflekkage: wanneer bedrijven de productie verplaatsen naar landen met soepeler klimaatbeleid, of wanneer goederen met hoge uitstoot simpelweg worden geïmporteerd in plaats van in de EU te worden gemaakt.

CBAM is geïntroduceerd om deze kloof te dichten door een vergelijkbare koolstofprijs op bepaalde importen te plaatsen. En het is logisch waarom…

{{custom-cta}}

Europa is 's werelds grootste importeur van ingebedde koolstofemissies

De EU importeert een aanzienlijke hoeveelheid koolstof via goederen die in het buitenland worden geproduceerd. Volgens gegevens van het Europees Parlement uit 2020 komt meer dan 20% van de totale CO₂-uitstoot van de EU voort uit de productie van goederen en diensten buiten haar grenzen die binnen de EU worden geconsumeerd.

Dat is ongeveer 700 miljoen ton CO₂ die aan import is gekoppeld, waardoor de EU de grootste importeur ter wereld is van wat bekend staat als ingebedde of virtuele koolstof.

Zonder een koolstofprijs op importen zouden de inspanningen van de EU om de uitstoot thuis te verminderen worden ondermijnd door groeiende uitstoot die aan handel is gekoppeld.

CBAM zorgt voor een gelijk speelveld

CBAM is het mechanisme van de EU om de emissies die in importen zijn ingebed aan te pakken. Formeel aangenomen op 17 augustus 2023, breidt het koolstofprijzing uit naar gedekte importen via een gefaseerde uitrol.

Sinds oktober 2023 moeten importeurs emissiegegevens rapporteren. Vanaf 1 januari 2026 moeten ze ook CBAM-certificaten kopen om die emissies te dekken, waardoor de kosten van importen in lijn worden gebracht met wat EU-producenten al betalen onder het ETS.

Het is zo ontworpen dat buitenlandse producenten geen oneerlijk voordeel krijgen en EU-bedrijven niet worden gestraft voor het groener worden.

Waarom wordt CBAM door de EU geïmplementeerd?

Zoals we hebben geleerd, is CBAM geïntroduceerd om een grote kloof in het EU-klimaatbeleid te dichten: emissies van geïmporteerde goederen. Het is ontworpen om koolstoflekkage te voorkomen, de EU-industrie te beschermen en de decarbonisatie-inspanningen van het blok buiten haar grenzen uit te breiden.

Ondersteuning van de ambitieuze klimaatdoelstellingen van de EU

CBAM maakt deel uit van de Europese Green Deal, de routekaart van de EU om tegen 2050 het eerste klimaatneutrale continent te worden. Het speelt ook een sleutelrol in het Fit for 55-pakket, een reeks wetten die gericht zijn op het verminderen van GHG-uitstoot met 55% tegen 2030 (vergeleken met 1990-niveaus).

Het vult andere EU-beleidsmaatregelen aan die al in gang zijn gezet, zoals de EU-taxonomie voor duurzame financiering en de Corporate Sustainability Reporting Directive (CSRD). Deze beleidsmaatregelen zijn gericht op het verminderen van emissies binnen de EU. CBAM breidt die inspanning uit naar importen, zodat vooruitgang thuis niet wordt ondermijnd door stijgende emissies in het buitenland.

CBAM sluit ook direct aan op ETS-hervorming. Naarmate gratis emissietoewijzingen voor EU-producenten worden uitgefaseerd van 2026 tot 2034, zorgt CBAM ervoor dat geïmporteerde goederen een vergelijkbare koolstofkost krijgen. Het mechanisme is ontworpen om WTO-compliant te zijn, waarbij dezelfde koolstofregels worden toegepast op binnenlandse en buitenlandse producten op basis van hun emissies.

Wereldwijde decarbonisatie stimuleren via handel

Naarmate de EU haar eigen klimaatambitie verhoogt, zet CBAM handelspartners onder druk om hetzelfde te doen.

Exporteurs die toegang willen tot de EU-markt staan voor een keuze: de carbon footprint van hun producten verlagen of betalen voor de emissies. Op deze manier gebruikt CBAM het economische gewicht van de EU om andere landen aan te moedigen koolstofprijzing en schonere productiemethoden aan te nemen.

Hoe CBAM werkt: berekenen, rapporteren, betalen

CBAM richt zich op de ingebedde GHG-emissies in bepaalde geïmporteerde goederen. Dit zijn de totale emissies, meestal CO₂ en in sommige gevallen lachgas of PFK's, die vrijkomen tijdens de productie van een product, inclusief zowel:

- Directe emissies van het productieproces

- Indirecte emissies van elektriciteit die in de productie wordt gebruikt (alleen vereist voor sommige producten zoals cement en meststoffen)

Als je bijvoorbeeld 1 ton staal in de EU importeert, moet je rekening houden met alle CO₂ die door de staalfabriek in het buitenland is uitgestoten om die ton te produceren. CBAM zorgt ervoor dat er een koolstofprijs wordt betaald voor die emissies, gelijk aan wat een Europese producent zou betalen onder het EU ETS.

In de praktijk vereist CBAM dat importeurs een driestapsproces volgen voor goederen binnen de reikwijdte:

1. Emissies berekenen

Importeurs moeten de totale directe CO₂-emissies berekenen die in de goederen die ze naar de EU brengen zijn ingebed. Voor sommige producten, zoals cement en meststoffen, tellen ook bepaalde indirecte emissies (zoals elektriciteitsgebruik) mee.

Deze gegevens moeten afkomstig zijn van de niet-EU-producent, met behulp van de officiële berekeningsmethode van de EU, die in lijn is met het EU ETS.

Vanaf 1 januari 2025 zijn importeurs verplicht om alleen de EU-methode te gebruiken voor het berekenen van emissies. Vereenvoudigde opties, zoals standaardwaarden en equivalente systemen van derde landen, zijn vanaf deze datum niet meer toegestaan.

2. Emissies rapporteren

Tijdens de overgangsperiode (2023-2025) moeten importeurs kwartaalrapporten indienen die het volume van geïmporteerde goederen en de bijbehorende emissies dekken.

Vanaf 2026 gaat het rapporteren door, maar verschuift het naar een jaarlijks formaat. Importeurs moeten elk jaar één geverifieerd rapport indienen, en de deadline hiervoor is 31 mei. Dit rapport vormt de basis voor het inleveren van CBAM-certificaten voor de importen van het voorgaande kalenderjaar.

Lees onze CBAM-certificaatgids om te leren hoe ze werken, hoe ze worden geprijsd en wat je bedrijf nu moet doen.

3. Betalen via CBAM-certificaten

Vanaf 1 januari 2026 moeten importeurs CBAM-certificaten kopen om de emissies in hun goederen te verantwoorden. De prijs van deze certificaten zal overeenkomen met de gemiddelde veilingprijs van EU ETS-toewijzingen, zodat EU- en niet-EU-producenten gelijk worden behandeld als het gaat om de kosten van koolstof.

De regels voor het berekenen en rapporteren van emissies variëren enigszins per sector. De Europese Commissie (EC) heeft specifieke richtlijnen gepubliceerd voor goederen zoals cement, ijzer en staal, aluminium, meststoffen, waterstof en elektriciteit.

Wie moet voldoen aan CBAM?

CBAM-compliance geldt voor elke EU-importeur van gedekte goederen. Als je producten importeert die binnen de reikwijdte vallen, of je ze nu zelf gebruikt of doorverkoopt, moet je:

- Je registreren als geautoriseerde CBAM-declarant

- Emissiegegevens rapporteren

- Vanaf 2026 CBAM-certificaten kopen

Als je een fabrikant of groothandelaar in de EU bent, ben je verantwoordelijk voor CBAM op alle importen die je binnenbrengt.

De EC opende het CBAM-declarantenregister op 31 maart 2025, zodat bedrijven vroeg met het autorisatieproces kunnen beginnen. Richtlijnen zijn beschikbaar in de sectie “Authorization Management Module” van de CBAM-website.

Wat met niet-EU producenten?

Niet-EU-exporteurs en producenten van de gedekte goederen worden ook indirect beïnvloed. Hoewel de wettelijke verplichting om te voldoen (en te betalen) bij de EU-importeur ligt, moeten buitenlandse producenten:

- Geverifieerde emissiegegevens voor hun goederen verstrekken

- Mogelijk hun producten koolstofarm maken om concurrerend te blijven (lagere emissies = lagere CBAM-kosten)

In de praktijk duwt CBAM transparantie door de supply chain. Importeurs zullen nauw moeten samenwerken met hun leveranciers om emissiegegevens te verkrijgen en verbeteringen aan te moedigen.

Landen waar CBAM van toepassing is

CBAM dekt importen uit bijna alle niet-EU-landen, tenzij het land deelneemt aan de EU ETS of een gelijkwaardig koolstofprijssysteem heeft.

Landen die vrijgesteld zijn van CBAM zijn onder andere:

- Noorwegen, IJsland en Liechtenstein (allemaal onderdeel van de EER en EU ETS)

- Zwitserland (gekoppeld aan de EU ETS via zijn eigen koolstofmarkt)

Importen uit deze landen zullen geen CBAM-kosten hebben. Voor alle andere landen geldt CBAM, maar elke koolstofprijs die in het land van herkomst is betaald, kan worden afgetrokken, zolang deze aan de EU-criteria voldoet.

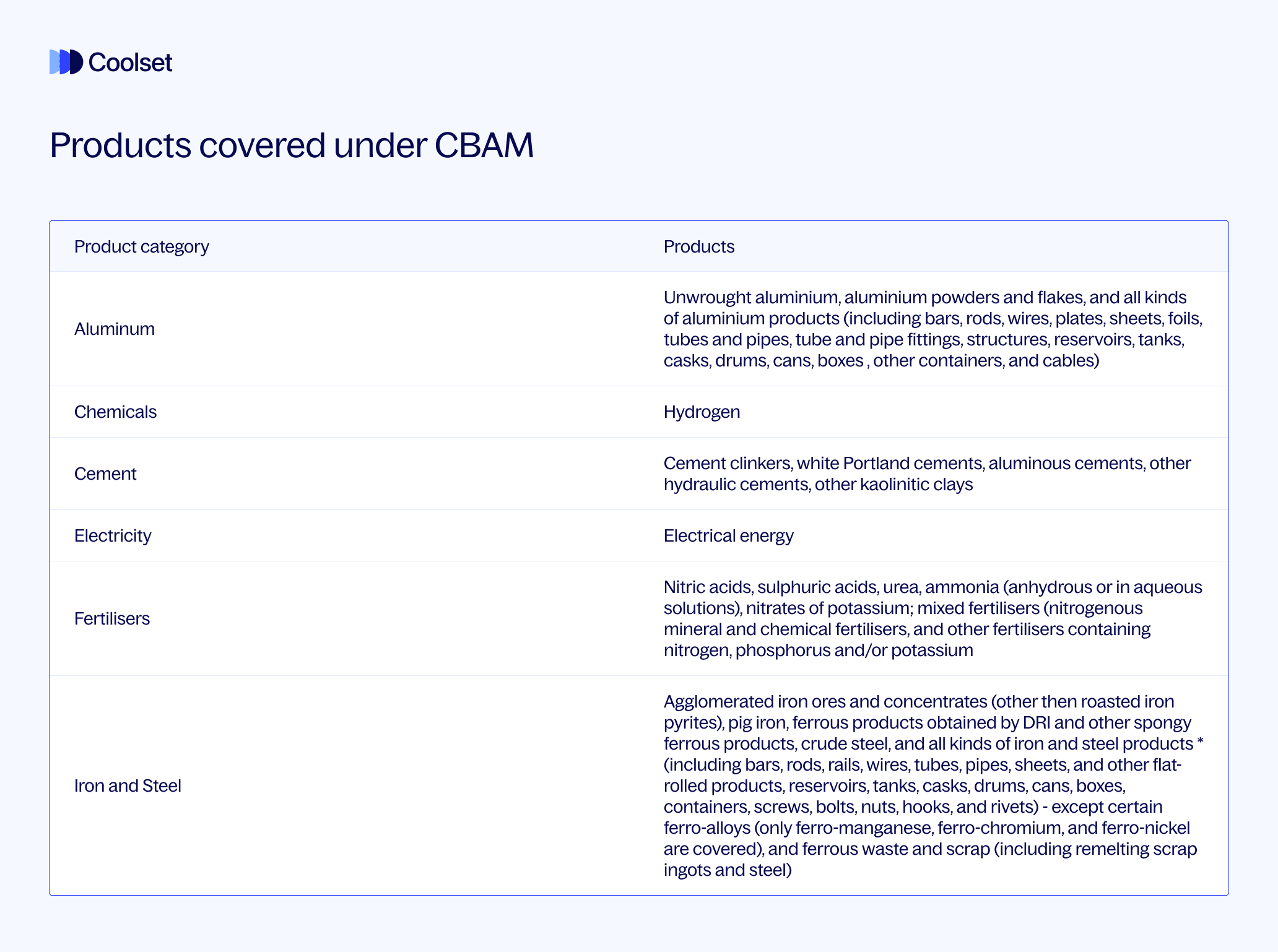

Welke producten vallen onder CBAM?

CBAM is momenteel van toepassing op een gerichte lijst van koolstofintensieve goederen die als het meest risico lopen op koolstoflekkage.

De initiële lijst omvat:

- IJzer en staal

- Cement

- Aluminium

- Meststoffen

- Elektriciteit

- Waterstof

- Plus enkele precursor- en downstreamproducten gerelateerd aan deze categorieën

Deze sectoren zijn gekozen omdat hun productie zeer emissie-intensief is en omdat ze historisch gezien gratis CO₂-toewijzingen onder de EU ETS hebben ontvangen, die nu worden uitgefaseerd.

Elke productcategorie komt overeen met specifieke Gecombineerde Nomenclatuur (GN)-codes, vermeld in Bijlage I van de CBAM-regelgeving.

Zijn er uitzonderingen?

Om de administratie voor kleinere importeurs en specifieke handelsstromen te verminderen, bevat CBAM verschillende uitzonderingen tijdens de overgangsfase:

- Zendingen met lage waarde: Geen rapportage vereist voor zendingen onder €150 tijdens de overgangsperiode.

- Geretourneerde goederen: Producten die zonder enige wijziging opnieuw worden geïmporteerd, zijn uitgesloten.

- Uitgaande verwerking: Goederen die buiten de EU zijn verwerkt en teruggebracht onder de uitgaande verwerkingsprocedure zijn vrijgesteld.

- De minimis volumelimiet (voorgesteld): Een voorstel van februari 2025 suggereert vrijstelling van importeurs van minder dan 50 ton per jaar van ijzer & staal, aluminium, cement en meststoffen. Dit is nog niet van kracht, maar is bedoeld om compliance voor kleinere spelers te vereenvoudigen.

Wat zijn de CBAM-rapportagevereisten?

CBAM wordt in twee hoofd fasen uitgerold: een overgangsfase gericht op rapportage, gevolgd door een definitieve fase met volledige financiële handhaving.

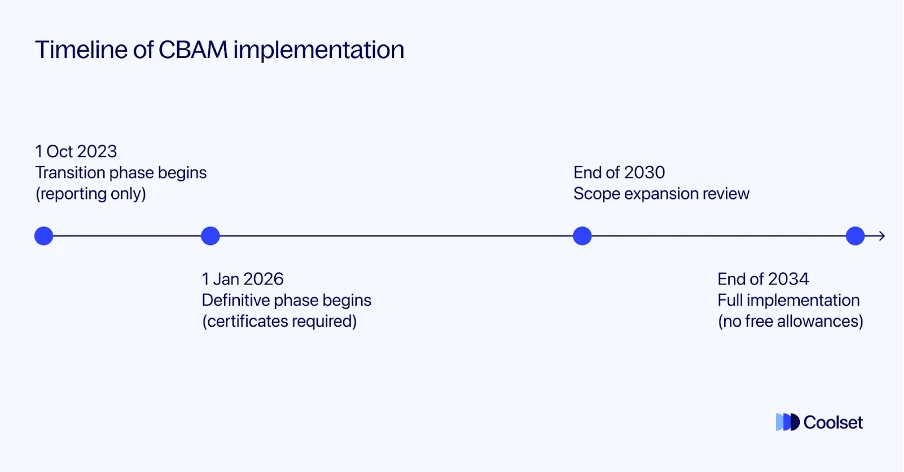

Overgangsfase (1 okt 2023 - 31 dec 2025)

Tijdens deze fase moeten importeurs van CBAM-geliste goederen kwartaalrapporten indienen met betrekking tot:

- Het type en de hoeveelheid geïmporteerde goederen

- Het land van herkomst en de productielocatie

- Ingebedde emissies (direct, en indirect indien vereist)

- Elke koolstofprijs die al bij de oorsprong is betaald

Het doel van deze fase is om bedrijven te helpen de interne processen op te bouwen die nodig zijn voor CBAM, terwijl de EU het systeem test en verfijnt. Importeurs hoeven nog niet voor emissies te betalen, maar nauwkeurige rapportage is verplicht.

Verificatie door een derde partij is niet vereist, maar rapporten moeten volledig en op tijd worden ingediend. Het laatste overgangsrapport (over Q4 2025) moet in januari 2026 worden ingediend.

Definitieve fase (vanaf 1 januari 2026)

Vanaf 1 januari 2026 gaat CBAM van een rapportageoefening naar volledige handhaving met een koolstofprijsverplichting. Dit betekent dat importeurs moeten:

- Zich registreren als geautoriseerde CBAM-declaranten

- Elk jaar CBAM-certificaten kopen en inleveren, gebaseerd op de emissies die in hun importen zijn ingebed

- Een geverifieerd jaarverslag indienen, uiterlijk 31 mei voor de importen van het voorgaande jaar

{{custom-cta}}

Wat zijn CBAM-certificaten?

CBAM-certificaten zijn het instrument van de EU voor het prijzen van de koolstofemissies die in bepaalde geïmporteerde goederen zijn ingebed. Elk certificaat vertegenwoordigt één ton CO₂. De prijs is gebaseerd op het wekelijkse gemiddelde van de EU ETS-toewijzingsprijzen, zodat het de koolstofkosten weerspiegelt die EU-producenten ondervinden.

Wanneer worden ze verplicht?

Vanaf 1 januari 2026 moeten importeurs elk jaar certificaten kopen en inleveren om de emissies te dekken die aan hun in-scope importen zijn gekoppeld.

Hoe CBAM-certificaten te verkrijgen en in te leveren

Importeurs zullen CBAM-certificaten verkrijgen via een centraal platform dat door de EC wordt beheerd. Alleen geautoriseerde CBAM-declaranten hebben toegang tot dit platform. Uiterlijk 31 mei van elk jaar moeten ze een geverifieerde CBAM-verklaring indienen en het overeenkomstige aantal CBAM-certificaten via het CBAM-register inleveren.

Als er minder worden ingeleverd dan vereist, moet het tekort worden aangevuld en kunnen er boetes worden opgelegd.

Hoe zit het met handhaving en boetes?

Tijdens de overgangsfase (2023-2025) ligt de focus op nauwkeurige rapportage. Importeurs hoeven nog niet voor emissies te betalen, maar ontbrekende of onvolledige rapporten kunnen resulteren in boetes van €10 tot €50 per ton niet-gerapporteerde emissies.

Vanaf 2026 wordt de handhaving opgevoerd. Het niet inleveren van voldoende CBAM-certificaten leidt tot een boete van €100 per overtollige ton. Alleen geautoriseerde declaranten mogen CBAM-goederen importeren. Niet-geautoriseerde importen kunnen nog strengere boetes en beperkingen krijgen.

CBAM-tijdlijn en handhavingsfasen

De uitrol van CBAM is gefaseerd over de komende jaren, met belangrijke mijlpalen voor rapportage en compliance. Hier is een momentopname van de belangrijkste data om te weten:

1 okt 2023 - 31 dec 2025: Overgangsfase

- Wat is vereist: Importeurs moeten kwartaalrapporten indienen over het type en de hoeveelheid geïmporteerde goederen, ingebedde emissies, land van herkomst en elke koolstofprijs die al in het buitenland is betaald.

- Nog geen certificaten of betalingen vereist.

- Doel van de fase: Om bedrijven te helpen interne systemen op te bouwen, het rapportageproces te testen en zich voor te bereiden op financiële handhaving in 2026.

- Tegen jan 2025: Alleen de officiële emissieberekeningsmethode van de EU is toegestaan-standaardwaarden en equivalenten van derde landen worden niet langer geaccepteerd.

- Laatste kwartaalrapport verschuldigd: januari 2026 (dekkend Q4 2025)

Tegen eind 2025: Formele evaluatie

De EC zal een formele evaluatie van CBAM uitvoeren om te beoordelen hoe het mechanisme tot nu toe functioneert. De evaluatie zal ook onderzoeken of de reikwijdte moet worden uitgebreid om extra productcategorieën op te nemen, zoals organische chemicaliën en polymeren, en of meer indirecte emissies, zoals die van elektriciteitsgebruik in de productie, moeten worden opgenomen.

1 januari 2026 - verder: Definitieve fase

- Importeurs moeten:

- Geregistreerd zijn als geautoriseerde CBAM-declaranten

- Een jaarlijks geverifieerd rapport indienen (uiterlijk 31 mei elk jaar)

- CBAM-certificaten kopen en inleveren om emissies te dekken

- Certificaatprijs: Spiegelt de wekelijkse gemiddelde prijs van EU ETS-toewijzingen (€/ton CO₂)

- Aftrekkingen: Als een geldige koolstofprijs in het buitenland is betaald, kan dat bedrag worden afgetrokken van wat verschuldigd is.

2026-2030: Geleidelijke uitbreiding en opschaling

- Financiële verplichtingen nemen jaarlijks toe naarmate gratis EU-toewijzingen worden uitgefaseerd.

- De reikwijdte kan worden uitgebreid om meer producten zoals chemicaliën, polymeren of glas te dekken tegen 2027-28.

- Tegen 2030 kan CBAM van toepassing zijn op alle EU ETS-sectoren, inclusief enkele indirecte emissies.

Tegen 31 december 2034: Volledige implementatie

- Volledige uitfasering van gratis ETS-toewijzingen voor EU-producenten

- EU-producenten betalen voor al hun emissies, en importeurs zullen hetzelfde moeten doen via CBAM-certificaten.

- CBAM volledig afgestemd op EU-klimaatdoelen.

Voor een meer gedetailleerd overzicht van hoe CBAM zich in de loop van de tijd zal ontvouwen, inclusief belangrijke compliance-deadlines en wat te verwachten vanaf 2025, lees onze gids over de CBAM-tijdlijn, deadlines en fasen hier.

Voorbereiden op een nieuwe koolstofrealiteit

CBAM markeert een verschuiving in hoe de EU omgaat met koolstof in de wereldhandel. Voor duurzaamheids- en compliancemanagers introduceert het een nieuwe laag van verantwoordelijkheid: het volgen van de emissies die aan je importen zijn gekoppeld, deze nauwkeurig rapporteren en vanaf 2026 ervoor betalen via CBAM-certificaten.

Het is de reactie van de EU op koolstoflekkage, ervoor zorgend dat terwijl Europese bedrijven betalen voor hun emissies, buitenlandse producenten geen vrijbrief krijgen.

Maar CBAM-compliance is geen geïsoleerde taak. Het vereist coördinatie tussen teams. Inkoop moet emissiegegevens van leveranciers verzamelen, duurzaamheidsteams moeten productvoetafdrukken berekenen en financiële teams moeten zich voorbereiden op toekomstige certificaatkosten. Leer hoe CBAM-certificaatkosten worden berekend met behulp van praktijkvoorbeelden in ons laatste artikel voor importeurs.

Als je een middelgroot bedrijf bent, is de sleutel om nu te beginnen:

- Controleer of je importen onder CBAM vallen

- Registreer je als declarant

- Begin met het indienen van kwartaalrapporten

- En vooral, begin samen te werken met je leveranciers aan emissiegegevens. Velen zullen niet klaar zijn om te leveren wat nodig is.

Blijf ook op de hoogte. De regels kunnen verschuiven, zoals de Omnibus-wijzigingen voorgesteld in februari 2025, die vereenvoudigingen kunnen brengen zoals een potentiële 50-ton drempelvrijstelling voor kleine importeurs. Bovendien kunnen CBAM-emissies openbaarmakingen moeten afstemmen op ESRS-milieunormen. Leer hoe recente ESRS-vereenvoudigingen invloed hebben op emissiegerelateerde rapportage in onze ESRS-update van juni 2025.

CBAM kan evolueren, maar de richting is duidelijk: koolstofverantwoording wordt onderdeel van de kosten van zakendoen. En degenen die zich vroeg voorbereiden, zullen beter gepositioneerd zijn, zowel voor compliance als concurrentievermogen.

Hulp nodig om CBAM-klaar te zijn?

Coolset helpt bedrijven bij het stroomlijnen van duurzaamheid en ESG-rapportage, zodat je niet alleen reageert op regelgeving, maar systemen bouwt om voorop te blijven. Neem contact op om te ontdekken hoe we je kunnen helpen je voor te bereiden op CBAM-compliance

How to translate CBAM reporting inputs into predictable, auditable cost exposure now

op mobiele schermen

om deze demo te ervaren.

↘ Check if your documentation meets PPWR requirements

This free compliance checker scans your packaging documentation and maps it against mandatory PPWR data requirements, giving you a clear view of your compliance status. Get actionable insights on documentation gaps before they become compliance issues.

From zero to CBAM compliant in a few weeks

Get the tools, structure and support you need to meet CBAM requirements with no prior experience or systems.

.webp)