Disclaimer: New EUDR developments - December 2025

In November 2025, the European Parliament and Council backed key changes to the EU Deforestation Regulation (EUDR), including a 12‑month enforcement delay and simplified obligations based on company size and supply chain role.

Key changes proposed:

- New enforcement timeline: 30 December 2026 for large/medium operators, 30 June 2027 for small/micro operators

- Simplified DDS: One-time declarations for small and micro primary producers

- Narrowed scope: Most downstream actors and non‑SME traders would no longer need to submit DDSs

- New DDS requirement: Estimated annual quantity of regulated products must be included

These updates are not yet legally binding. A final text will be confirmed through trilogue negotiations and formal publication in the EU’s Official Journal. Until then, the current EUDR regulation and deadlines remain in force.

We continue to monitor developments and will update all guidance as the final law is adopted.

Disclaimer: 2026 Omnibus changes to CSRD and ESRS

In December 2025, the European Parliament approved the Omnibus I package, introducing changes to CSRD scope, timelines and related reporting requirements.

As a result, parts of this article may no longer fully reflect the latest regulatory position. We are currently reviewing and updating our CSRD and ESRS content to align with the new rules.

Key changes include:

- A narrowed CSRD scope, now limited to companies with 1,000+ employees and €450m turnover

- Delays to CSRD reporting timelines, with wave 2 and 3 reports pushed to 2028/2029 in most cases

- Simplification of ESRS datapoints

We continue to monitor regulatory developments closely and will update this article as further guidance and implementation details are confirmed.

Es besteht kein Zweifel, dass die Corporate Sustainability Reporting Directive (CSRD) der EU großes Potenzial hat, die Unternehmens-Transparenz und -Verantwortung in Europa zu verbessern. Aber wie es so schön heißt: „Nichts, was es wert ist, zu haben, ist einfach zu bekommen.“

Diese neue Richtlinie bringt auch einen hochkomplexen Satz von Anforderungen, eine hohe Berichterstattungsbelastung und enge Compliance-Fristen mit sich. Unternehmen, die in den Geltungsbereich fallen, müssen sicherstellen, dass sie die richtigen Systeme und Ressourcen haben, um diese neuen Anforderungen effektiv zu bewältigen.

Während große Organisationen oft über spezialisierte Teams und Technologien verfügen, um diese Herausforderungen problemlos zu bewältigen, müssen mittelständische Unternehmen in der Regel mit begrenzteren Ressourcen auskommen. Dies kann die CSRD-Compliance besonders abschreckend machen und oft zu einem zeitaufwändigeren, kostspieligeren und insgesamt stressigeren Erlebnis führen.

Viele Unternehmen wenden sich an CSRD-Compliance-Software, um einen Teil der Last von ihren Schultern zu nehmen. Diese speziell entwickelten Tools rationalisieren den Berichterstattungsprozess, minimieren Compliance-Risiken und schaffen wertvolle Ressourcen, damit sich Unternehmen auf das Wesentliche konzentrieren können – das Wachstum ihres Geschäfts.

Dieser Artikel fasst die wesentlichen Punkte der CSRD zusammen, erklärt, warum Compliance für mittelständische Unternehmen entscheidend ist, und zeigt Ihnen genau, wie Tools wie Coolset den Compliance-Prozess vereinfachen und beschleunigen können.

Kurzer Rückblick: die Corporate Sustainability Reporting Directive oder CSRD

Die CSRD der EU ist eine neue Klimaregulierung, die Unternehmen verpflichtet, detaillierte Berichte über ihre Umwelt- und Sozialauswirkungen zu erstellen. Hier sind einige wichtige Fakten, die mittelständische Unternehmen beachten sollten:

- Hintergrund: Die CSRD ist ein Schlüsselelement der EU-Strategie zur Bekämpfung des Klimawandels. Sie baut auf Initiativen wie dem Europäischen Grünen Deal auf, der darauf abzielt, Europa bis 2050 zum ersten klimaneutralen Kontinent zu machen und die globale Erwärmung im Einklang mit dem Pariser Abkommen auf 1,5°C zu begrenzen.

- Zweck: Die Richtlinie wurde entwickelt, um die Mängel ihres Vorgängers, der Non-Financial Reporting Directive (NFRD), zu beheben. Durch die Erweiterung des Geltungsbereichs und die Standardisierung der Anforderungen soll die Qualität der Berichterstattung verbessert und den Stakeholdern ein klareres Bild der Nachhaltigkeitspraktiken und -auswirkungen eines Unternehmens vermittelt werden.

- Geltungsbereich: Die CSRD erweitert den Geltungsbereich der betroffenen Unternehmen erheblich und erhöht sich von 11.700 unter der vorherigen NFRD auf etwa 71.000.

- Berichterstattungsrahmen: Die European Sustainability Reporting Standards (ESRS) sind die Standards, denen Unternehmen folgen müssen, um die Kriterien der CSRD zu erfüllen. Dieses umfassende Rahmenwerk wurde entwickelt, um sicherzustellen, dass Nachhaltigkeitsberichte unabhängig von Geschäftssektor oder -größe vergleichbar und von hoher Qualität sind.

- Besondere Anforderungen: Zu den bemerkenswerten Anforderungen gehören:

- Unternehmen müssen eine doppelte Wesentlichkeitsprüfung durchführen, um festzustellen, welche Nachhaltigkeitsthemen in ihre Berichte aufgenommen werden sollen.

- Nachhaltigkeitsinformationen müssen im XHTML-Format vorliegen und gemäß dem neuen Kategorisierungssystem digital gekennzeichnet sein.

- Berichte müssen einer obligatorischen Prüfung unterzogen werden, das heißt, sie müssen von einer dritten Partei geprüft werden.

Für wen gilt die CSRD?

Die CSRD wurde speziell für Unternehmen mit Sitz in der Europäischen Union entwickelt. Sie erstreckt sich auch auf Nicht-EU-Unternehmen, die bedeutende Geschäfte oder Notierungen in Europa haben.

Die Richtlinie gilt für Unternehmen in allen Wirtschaftssektoren, sei es Finanzen, Fertigung, Energie, Technologie oder Transport. Sie umfasst auch große öffentliche Interessenträger wie Banken und Versicherungsunternehmen aufgrund ihrer weitreichenden sozialen und wirtschaftlichen Auswirkungen.

Die erste Phase der CSRD-Umsetzung in den Jahren 2024 und 2025 konzentriert sich nur auf große börsennotierte Unternehmen. Ab 2026 werden bestimmte Bestimmungen auf börsennotierte mittelständische Unternehmen angewendet, gefolgt von Drittlandunternehmen im Jahr 2028 (mehr zur Zeitleiste in Kürze).

Für mittelständische Unternehmen bedeutet dieser erweiterte Geltungsbereich, dass sie so früh wie möglich mit der Vorbereitung auf die CSRD-Compliance beginnen sollten, um sicherzustellen, dass sie bereit sind, wenn ihre Zeit kommt.

Die Europäische Kommission entwickelt auch maßgeschneiderte Standards, die nicht börsennotierte mittelständische Unternehmen freiwillig nutzen können. Dies wird es mittelständischen Unternehmen erleichtern, wichtige Nachhaltigkeitsinformationen zu berichten und ihre Attraktivität für Kunden, Investoren und Finanzinstitute zu steigern, die Wert auf Nachhaltigkeit legen.

{{custom-cta}}

Was passiert, wenn Sie die CSRD nicht einhalten?

,

Die Nichteinhaltung der CSRD kann erhebliche finanzielle und rechtliche Folgen haben. Es liegt an den einzelnen Mitgliedstaaten, spezifische Strafen festzulegen und durchzusetzen. Generell sollten die Strafen wirksam, verhältnismäßig und abschreckend genug sein, um sicherzustellen, dass Unternehmen die Anforderungen einhalten.

Während die genauen Strafen für Nichteinhaltung noch nicht quantifiziert sind, sollten sie klarer werden, sobald die Richtlinie umgesetzt wird. Es wird angenommen, dass die Strafen denen unter der vorherigen NFRD ähneln werden.

Unter der NFRD hatten 27 Länder eine Form von Strafe bei Nichteinhaltung. Am unteren Ende reichten die Geldbußen in Portugal von 50 € bis 1.500 €. Schwerwiegendere Strafen umfassten Geldbußen von bis zu 375.000 € und bis zu 5 Jahre Haft in Frankreich sowie bis zu sechs Monate Haft in Irland bei Nichteinhaltung.

Deutschland hatte einige der höchsten Strafen, bis zu 10 Millionen €, oder 5 % des weltweiten Jahresumsatzes eines Unternehmens, oder das Doppelte der durch Nichteinhaltung erzielten Gewinne oder vermiedenen Verluste.

Für mittelständische Unternehmen gehen die Folgen der CSRD-Nichteinhaltung über rechtliche Sanktionen hinaus. Die ESG-Leistung wird für Investoren immer wichtiger, wobei ESG von 89 % der Investoren bei Investitionsentscheidungen berücksichtigt wird. Ebenso glauben 83 % der Verbraucher, dass Unternehmen aktiv ihre ESG-Best-Practices gestalten sollten.

Die Nichteinhaltung kann daher den Ruf Ihres Unternehmens erheblich schädigen, das Vertrauen der Verbraucher untergraben und Unternehmenspartnerschaften abschrecken. Es kann auch zu verringerten Investitionen und dem Verlust von Geschäftsmöglichkeiten mit Kunden und Partnern führen, die Nachhaltigkeit priorisieren.

Diese Konsequenzen unterstreichen wirklich die Bedeutung der Einhaltung zur Sicherung des Unternehmenswachstums und der Investorenbeziehungen.

Zeitplan der CSRD-Umsetzung

Die CSRD wird schrittweise je nach Unternehmensgröße, Umsatz und Standort eingeführt. Hier sind die wichtigsten Termine, die zu beachten sind:

- 2024: Große Unternehmen, die unter der NFRD berichten, müssen 2024 die CSRD einhalten und 2025 berichten.

- 2025: Große Unternehmen, die zwei der folgenden Kriterien erfüllen: 250+ Mitarbeiter, 50 Mio. €+ Nettoumsatz, 25 Mio. €+ Gesamtvermögen, müssen 2025 die CSRD einhalten und 2026 berichten.

- 2026: Mittelständische Unternehmen, die zwei der folgenden Kriterien erfüllen: klein (50-249 Mitarbeiter, 10-50 Mio. € Nettoumsatz, 5-25 Mio. € Gesamtvermögen) oder mikro (10-49 Mitarbeiter, 900k-10 Mio. € Nettoumsatz, 450k-5 Mio. € Gesamtvermögen), müssen 2026 die CSRD einhalten und 2027 berichten.

- 2028: Nicht-EU-Unternehmen mit bedeutenden Aktivitäten oder Börsennotierungen in der EU müssen 2028 die CSRD einhalten und 2029 berichten.

Mittelständische Unternehmen und CSRD: warum sie sich Sorgen machen sollten

Hier ein genauerer Blick auf die wichtigsten Herausforderungen, denen mittelständische Unternehmen bei der CSRD-Einhaltung gegenüberstehen:

Komplexität und Umfang

Die CSRD ist eine komplexe Richtlinie, die sich aus 12 Standards und 82 Berichtsanforderungen zusammensetzt. Dies bedeutet etwa 500 KPIs und über 10.000 Datenpunkte, die sorgfältig verfolgt und gemeldet werden müssen.

Laut der Workiva ESG Practitioner Survey 2024 erwarten 83 % der Unternehmen Schwierigkeiten bei der Erfassung genauer Daten für die CSRD-Berichterstattung. Für mittelständische Unternehmen kann das schiere Volumen und die Komplexität dieser Anforderungen verständlicherweise überwältigend sein, insbesondere zusätzlich zu anderen operativen Verantwortlichkeiten.

Intensive Arbeitsbelastung

Die hohe Komplexität der CSRD bringt eine intensive Arbeitsbelastung mit sich. Tatsächlich schätzte ein Nachhaltigkeitsexperte, dass es etwa 375 Stunden dauern würde, um die erforderlichen Daten für die Erfüllung des ersten Satzes von ESRS zu sammeln. Diese beträchtliche Zeitinvestition kann die ohnehin begrenzten Ressourcen innerhalb mittelständischer Unternehmen belasten.

Investitionen in Nachhaltigkeitsteams

Die Umsetzung der CSRD-Compliance kann erfordern, dass mittelständische Unternehmen ihre Nachhaltigkeitsteams aufbauen oder erweitern. Dies bedeutet die Einstellung von Fachleuten mit spezialisiertem Wissen in der Nachhaltigkeitsberichterstattung und -compliance—eine erhebliche finanzielle Investition für Unternehmen mit begrenzten Budgets.

Schneller Umsetzungstermin

Der Zeitplan für die CSRD-Compliance ist eng. Mittelständische Unternehmen, die in den Geltungsbereich fallen, müssen 2026 die CSRD einhalten und im Finanzjahr 2027 berichten. Obwohl diese Frist noch weit entfernt erscheinen mag, erfordert die Einhaltung Zeit. Daher ist es entscheidend, den Prozess weit vor der Frist zu beginnen, um die Bereitschaft sicherzustellen und Strafen zu vermeiden.

Unfertige Standards

Es ist wichtig hervorzuheben, dass die ESRS noch in Entwicklung sind. Der zweite Satz, der voraussichtlich praktischere und verhältnismäßigere Richtlinien für mittelständische Unternehmen bieten wird, wird um Mitte 2026 erwartet. Dies bedeutet, dass mittelständische Unternehmen agil bleiben und bereit sein müssen, sich schnell an die endgültigen Standards anzupassen, sobald sie veröffentlicht werden.

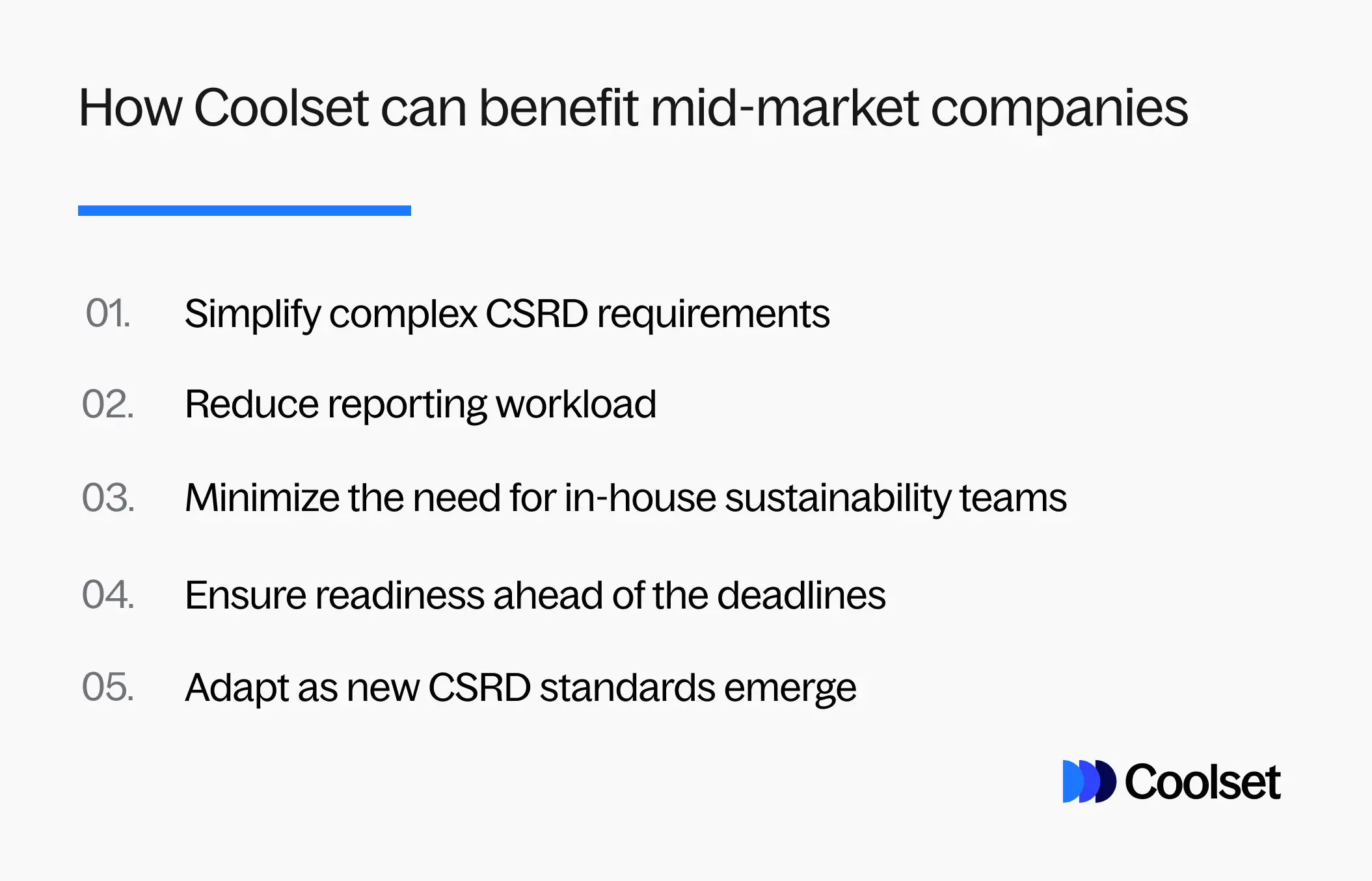

Wie man das Risiko der CSRD-Nichteinhaltung mit Coolset minimiert

Jüngste Studien heben die zunehmende Abhängigkeit von externer Unterstützung und Technologie für die CSRD-Compliance hervor. Laut einer PwC-Studie 2023 zählen 58 % der Unternehmen auf externe Unterstützung bei der Umsetzung der CSRD. Ebenso ergab die Workiva-Umfrage 2024, dass 89 % der Unternehmen planen, innerhalb der nächsten drei Jahre Budget für Technologie für ESG-Initiativen bereitzustellen.

Für mittelständische Unternehmen kann die Herausforderung der CSRD-Compliance besonders einschüchternd sein. Die Nutzung der richtigen Software, wie das CSRD-Compliance-Modul von Coolset, kann den entscheidenden Unterschied machen.

Coolset vereinfacht den gesamten Prozess von der Datenerfassung bis zur Berichterstattung und Prüfung und erleichtert es, die komplexen Anforderungen der Richtlinie zu bewältigen. Unsere CSRD-Compliance-Suite, die zusammen mit Regulierungsbehörden und Prüfern entwickelt wurde, bietet zahlreiche nützliche Funktionen für mittelständische Unternehmen, darunter:

- Doppelte Wesentlichkeitsbewertung: Beteiligen Sie Stakeholder mit integrierten Umfragen und bewerten, präsentieren und berichten Sie kontinuierlich über sowohl Auswirkungen als auch finanzielle Wesentlichkeit.

- Vereinfachte ESRS-Themenoffenlegungen: Greifen Sie auf hervorgehobene Quellenverweise und kuratierte vorgeschlagene Antworten zu. Bleiben Sie dank automatischer regulatorischer Updates und automatisch ausgefüllter zukünftiger Berichte auf Kurs für die kommenden Jahre.

- End-to-End-konforme Berichterstattung: Erreichen Sie Compliance mit integrierten maschinenlesbaren Berichtsformaten und Zugang zu einem Netzwerk geprüfter Prüfer für zuverlässige Sicherheit.

Beginnen Sie Ihre CSRD-Compliance-Reise zu vereinfachen, indem Sie noch heute eine kostenlose Demo mit einem Coolset-Klimaexperten vereinbaren.

Download our collection of sustainability e-books.

auf mobilen Bildschirmen

um diese Demo zu erleben.

Start your CSRD journey today.

Speak to one of our experts to find out more about what CSRD is all about, and how we can help you produce audit-proof sustainability reports.