Disclaimer: New EUDR developments - December 2025

In November 2025, the European Parliament and Council backed key changes to the EU Deforestation Regulation (EUDR), including a 12‑month enforcement delay and simplified obligations based on company size and supply chain role.

Key changes proposed:

- New enforcement timeline: 30 December 2026 for large/medium operators, 30 June 2027 for small/micro operators

- Simplified DDS: One-time declarations for small and micro primary producers

- Narrowed scope: Most downstream actors and non‑SME traders would no longer need to submit DDSs

- New DDS requirement: Estimated annual quantity of regulated products must be included

These updates are not yet legally binding. A final text will be confirmed through trilogue negotiations and formal publication in the EU’s Official Journal. Until then, the current EUDR regulation and deadlines remain in force.

We continue to monitor developments and will update all guidance as the final law is adopted.

Disclaimer: 2026 Omnibus changes to CSRD and ESRS

In December 2025, the European Parliament approved the Omnibus I package, introducing changes to CSRD scope, timelines and related reporting requirements.

As a result, parts of this article may no longer fully reflect the latest regulatory position. We are currently reviewing and updating our CSRD and ESRS content to align with the new rules.

Key changes include:

- A narrowed CSRD scope, now limited to companies with 1,000+ employees and €450m turnover

- Delays to CSRD reporting timelines, with wave 2 and 3 reports pushed to 2028/2029 in most cases

- Simplification of ESRS datapoints

We continue to monitor regulatory developments closely and will update this article as further guidance and implementation details are confirmed.

Wenn Ihr Unternehmen zu den über 71.000 gehört, die von der Corporate Sustainability Reporting Directive (CSRD) der EU betroffen sind, müssen Ihre Nachhaltigkeitsberichte einer verpflichtenden Prüfung unterzogen werden. Externe Prüfer verifizieren Ihre Treibhausgasbewertungen (GHG), um die Genauigkeit und Zuverlässigkeit Ihrer ESG-Daten sicherzustellen.

Ein CSRD-Compliance-Audit bietet über die Erfüllung gesetzlicher Anforderungen hinaus erhebliche Vorteile. Es kann die Glaubwürdigkeit Ihres Unternehmens erhöhen, Haftungsrisiken reduzieren, das Vertrauen der Stakeholder stärken und sicherstellen, dass Ihre Prozesse mit Branchenstandards wie dem Greenhouse Gas Protocol (GHG Protocol) übereinstimmen.

Eine aktuelle Studie zeigte, dass 65 % der S&P 500-Unternehmen im Jahr 2021 eine Prüfung oder Verifizierung ihrer ESG-Berichterstattung anstrebten—ein Anstieg von 13 % gegenüber dem Vorjahr. Dieser Trend zeigt, wie schnell Prüfungen zur Standardpraxis werden (und nicht nur ein Compliance-Punkt).

Aber was genau sind die Prüfungsanforderungen unter der CSRD? Wie können Sie Ihr GHG-Inventar vorbereiten, um diesen Standards zu entsprechen? Und welche Tools gibt es, um den Prüfungsprozess zu vereinfachen? Lesen Sie weiter, um alles zu erfahren, was Sie wissen müssen, um Ihr nächstes CSRD-Compliance-Audit mit Zuversicht zu meistern.

Kurzer Überblick: Einige EU CSRD FAQs

Bevor wir in die Details der CSRD-Prüfungen eintauchen, fassen wir einige wichtige Fakten zur CSRD zusammen.

Was ist die CSRD?

Die CSRD ist ein Regelwerk, das die Konsistenz und Transparenz der Unternehmensnachhaltigkeitsberichterstattung in Europa verbessern soll. Sie wurde geschaffen, um die Einschränkungen der vorherigen Non-Financial Reporting Directive (NFRD) zu überwinden, indem spezifischere Anforderungen an die Nachhaltigkeitsberichterstattung für europäische Unternehmen eingeführt werden.

Wer muss sich daran halten?

Im Gegensatz zur NFRD, die nur für große Unternehmen von öffentlichem Interesse galt, erweitert die CSRD den Geltungsbereich auf alle großen Unternehmen und alle an EU-regulierten Märkten notierten Unternehmen, auch börsennotierte mittelständische Unternehmen.

Zeitplan: Wann müssen Sie sich daran halten?

Die CSRD wird schrittweise eingeführt, basierend auf Unternehmensgröße, Umsatz und Standort:

- 2024: Große Unternehmen, die zuvor unter der NFRD berichteten, müssen mit der CSRD beginnen, mit ersten Berichten, die 2025 fällig sind.

- 2025: Große Unternehmen, die zwei der folgenden Kriterien erfüllen—250+ Mitarbeiter, €50M+ Nettoumsatz, €25M+ Gesamtvermögen—müssen die CSRD einhalten, mit Berichten, die 2026 fällig sind.

- 2026: Börsennotierte mittelständische Unternehmen, die zwei der folgenden Kriterien erfüllen, müssen die CSRD einhalten, mit Berichten, die 2027 fällig sind: kleine Unternehmen (50-249 Mitarbeiter, €10M-€50M Nettoumsatz, €5M-€25M Gesamtvermögen) oder Mikro-Unternehmen (10-49 Mitarbeiter, €900K-€10M Nettoumsatz, €450K-€5M Gesamtvermögen)

- 2028: Unternehmen aus Drittländern müssen die CSRD einhalten, mit Berichten, die 2029 fällig sind.

Muss Ihr CSRD-Bericht geprüft werden?

,

Kurz gesagt: Ja. Wenn Ihr Unternehmen unter die CSRD fällt, muss Ihr Nachhaltigkeitsbericht von einer unabhängigen Drittpartei geprüft werden.

Begrenzte vs. angemessene Sicherheit

Die Prüfung erfolgt in zwei Formen: begrenzte und angemessene Sicherheit.

Begrenzte Sicherheit konzentriert sich hauptsächlich auf die Einhaltung. Angemessene Sicherheit bietet eine tiefere, gründlichere Prüfung Ihrer Abläufe, Prozesse und Kontrollen. In Branchen wie der Fertigung kann dies Inspektionen vor Ort umfassen, um Ihre Datenerfassungsmethoden zu überprüfen.

Aktuelle Prüfungsregeln unter der CSRD

Unter der CSRD müssen Unternehmen bis zum 1. Oktober 2028 die Standards für begrenzte Sicherheit erfüllen. Bis dahin plant die EU, Standards für angemessene Sicherheit zu implementieren, sofern dies machbar ist. Bis zum 1. Oktober 2026 wird die begrenzte Sicherheit mit nationalen Standards übereinstimmen, danach werden EU-weite Standards für begrenzte Sicherheit festgelegt.

Zeitleiste der Sicherheit unter der CSRD

Hier ist eine Zusammenfassung der wichtigsten Termine zur Sicherheit unter der CSRD.

- Bis zum 1. Oktober 2026: Begrenzte Sicherheit wird nach nationalen Standards durchgeführt, wie z.B. von der Koninklijke Nederlandse Beroepsorganisatie van Accountants in den Niederlanden.

- Nach dem 1. Oktober 2026: Die EU wird EU-weite Standards für begrenzte Sicherheit in den Mitgliedstaaten einführen.

- Bis zum 1. Oktober 2028: Die EU plant, Standards für angemessene Sicherheit zu implementieren, abhängig von der Machbarkeit.

- Bis zum 31. Dezember 2028: Die EU-Kommission plant, rechtliche Schritte zur Erweiterung des Marktes für Nachhaltigkeitsprüfungen und zur Verbesserung der Berichtsqualität zu evaluieren.

Wer kann die CSRD prüfen?

Eine Bestätigung der CSRD-Konformität kann von mehreren qualifizierten Stellen ausgestellt werden:

- Der Abschlussprüfer oder die Prüfungsgesellschaft, die derzeit für die Finanzberichte Ihres Unternehmens verantwortlich ist.

- Ein alternativer Abschlussprüfer oder eine Prüfungsgesellschaft.

- Ein unabhängiger Anbieter von Prüfungsdiensten, der von Ihrem Mitgliedstaat zugelassen ist.

Die Wirtschaftsprüfer, die diese Prüfungen durchführen, müssen qualifiziert sein, um Prüfungsaufträge für die Nachhaltigkeitsberichterstattung durchzuführen.

In den Niederlanden überwacht die niederländische Finanzmarktaufsicht (AFM) die Einhaltung der Nachhaltigkeitsberichterstattung für börsennotierte Unternehmen nach dem Gesetz über die Finanzberichterstattung. Die AFM kann auch öffentliche Klarstellungen verlangen oder rechtliche Schritte einleiten, wenn nötig.

So bereiten Sie sich in 7 einfachen Schritten auf eine CSRD-Prüfung vor

Die Vorbereitung Ihres Treibhausgasinventars für eine CSRD-Prüfung ist ein langwieriger, aber lohnender Prozess. Wenn Sie diese sieben einfachen Schritte befolgen, sind Sie auf dem richtigen Weg:

1. Verstehen Sie den Umfang

Beginnen Sie damit, die Grenzen der Prüfung festzulegen. Das bedeutet, herauszufinden, welche Teile Ihrer Geschäftstätigkeit und Nachhaltigkeitsthemen unter der CSRD behandelt werden müssen. Dies wird Ihre Bemühungen auf relevante Bereiche konzentrieren.

2. Überprüfen Sie die gesetzlichen Anforderungen

Machen Sie sich mit den europäischen Nachhaltigkeitsberichtsstandards (ESRS) vertraut, die die spezifischen Berichtsanforderungen umreißen, die Ihr Unternehmen erfüllen muss, um der CSRD zu entsprechen.

Diese Standards leiten Sie an, wie Sie Ihren CSRD-Bericht strukturieren und was Sie in Bezug auf Umwelt-, Sozial- und Governance-Themen (ESG) offenlegen müssen.

3. Bewerten Sie die Datenerfassungs- und Managementpraktiken gemäß den ESRS-Standards

Überprüfen und passen Sie Ihre aktuellen Datenerfassungs- und Managementpraktiken an, um sicherzustellen, dass sie den ESRS entsprechen.

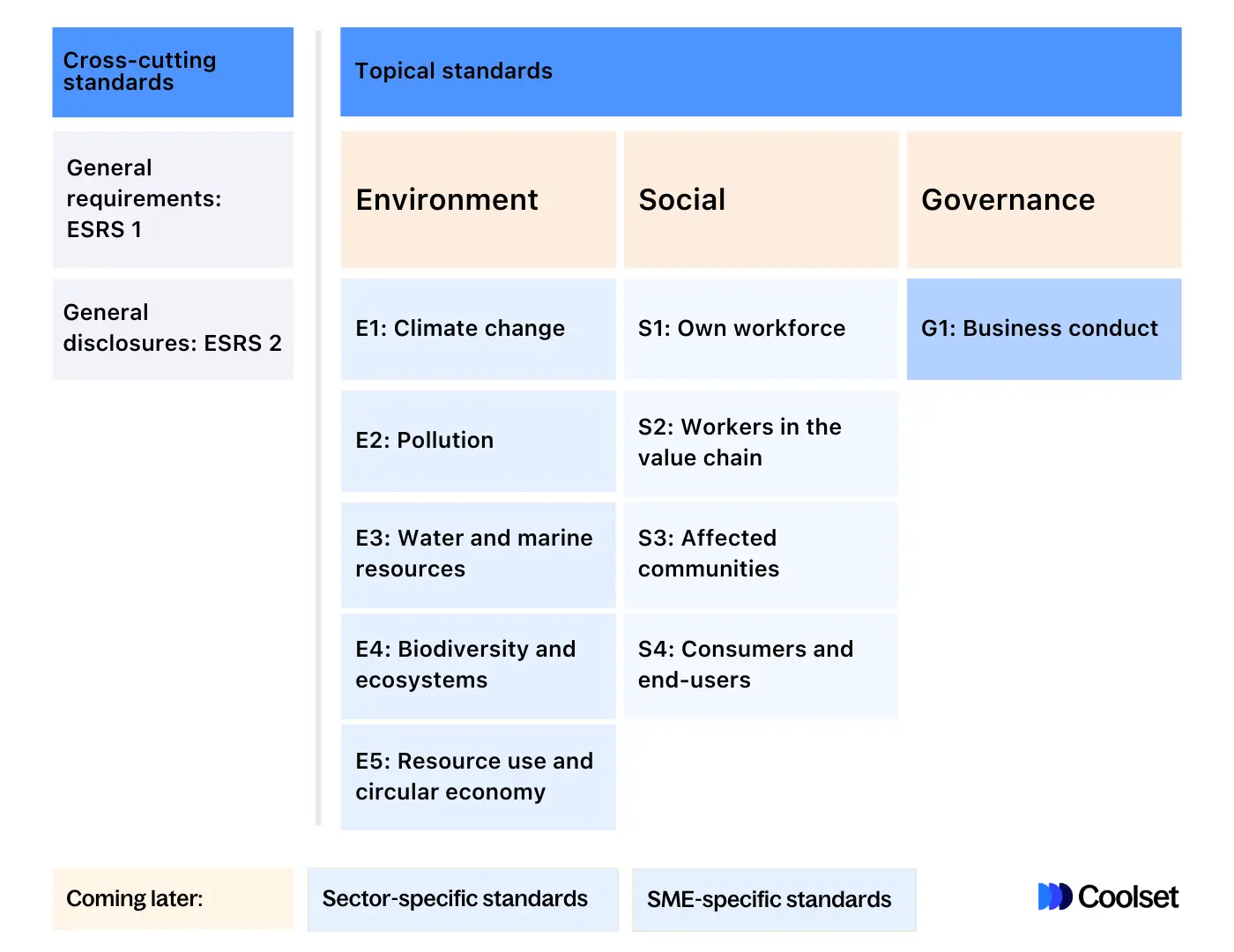

Der erste Satz der ESRS besteht aus 12 Themen. Dazu gehören 10 thematische Standards, die ESG-Angelegenheiten abdecken, und zwei übergreifende Standards, die allgemeine Kriterien sind, die für alle gelten, die der CSRD unterliegen.

4. Führen Sie eine doppelte Wesentlichkeitsprüfung durch

Unter der CSRD müssen Sie nicht über alle 37 ESRS-Unterthemen berichten—nur über diejenigen, die als "wesentlich" für Ihr Unternehmen gelten.

Die Durchführung einer doppelten Wesentlichkeitsprüfung hilft Ihnen, zu bestimmen, welche Nachhaltigkeitsthemen in Ihre Berichte aufgenommen werden sollen. Themen gelten als wesentlich, wenn sie die finanzielle Leistung Ihres Unternehmens beeinflussen (finanzielle Wesentlichkeit) oder die Gesellschaft und die Umwelt betreffen (Auswirkungswesentlichkeit) oder beides.

Der Ausreißer hier ist ESRS 1: Klimawandel. Anders als bei anderen ESRS-Standards muss Ihr Unternehmen, wenn es ESRS E1 als nicht wesentlich erachtet, detaillierte Begründungen und eine zukünftige Analyse liefern. Dies macht es schwierig, es aufgrund der nahezu universellen Auswirkungen von Treibhausgasemissionen auf die Geschäftstätigkeit auszuschließen.

Für weitere Informationen zur Durchführung einer Wesentlichkeitsanalyse laden Sie unseren kostenlosen Leitfaden zur doppelten Wesentlichkeitsprüfung herunter.

{{product-tour-injectable}}

5. Berichten Sie über die wesentlichen ESRS-Datenpunkte

Nachdem Sie durch Ihre Bewertung wesentliche Themen identifiziert haben, sammeln, analysieren und berichten Sie über Daten zu diesen ESRS-Themen. Konzentrieren Sie sich auf detaillierte Kohlenstoffbuchhaltung, um wichtige Nachhaltigkeitsindikatoren zu verwalten und zu berichten, die mit den Treibhausgasemissionen Ihres Unternehmens verbunden sind.

6. Dokumentieren und berichten Sie Ihre Ergebnisse

Bereiten Sie Ihren jährlichen Nachhaltigkeitsbericht gemäß den Richtlinien des Europäischen einheitlichen elektronischen Formats (ESEF) vor.

Verwenden Sie das XHTML-Format und "taggen" Sie Nachhaltigkeitsinformationen mit dem neuen digitalen Kategorisierungssystem. Dies erleichtert es Aufsichtsbehörden, Investoren und anderen Interessengruppen, Ihre Informationen über die European Single Access Point (ESAP)-Datenbank zu referenzieren und zu analysieren.

Stellen Sie sicher, dass alle unterstützenden Dokumente wie Stromrechnungen und Tankbelege gut organisiert sind, um den Prüfungsprozess zu erleichtern.

7. Lassen Sie Ihren Nachhaltigkeitsbericht von einem Prüfer überprüfen

Reichen Sie schließlich Ihren Nachhaltigkeitsbericht zur Überprüfung bei einem qualifizierten Prüfer ein, um dessen Genauigkeit und Vollständigkeit zu überprüfen.

Begrenzte Sicherheit führt in der Regel zu einer negativen Prüfungsmeinung, was bedeutet, dass keine wesentlichen falschen Angaben festgestellt wurden. Angemessene Sicherheit führt in der Regel zu einer positiven Prüfungsmeinung, die bestätigt, dass Ihre Berichterstattung korrekt ist.

Die richtigen Werkzeuge für den Einstieg in die CSRD-Prüfung

Die Vorbereitung Ihres Treibhausgasinventars für eine CSRD-Prüfung ist ein großer Aufwand in Bezug auf Zeit und Mühe. Glücklicherweise können Tools wie Coolsets CSRD-Compliance-Software den komplexen Prozess erheblich vereinfachen.

Mit Coolset können Sie die Vorbereitungs-, Berichts- und Prüfungsprozesse vereinfachen, um die CSRD-Vorschriften nahtlos zu erfüllen. Unsere Plattform bietet durchgängige konforme Berichterstattung mit Funktionen wie:

- Auditbereite Exporte: Stellen Sie die Einhaltung mit unseren integrierten maschinenlesbaren Berichtsangaben sicher.

- Zugang zum Prüfernetzwerk: Verbinden Sie sich mit geprüften Prüfern über unser Netzwerk, um den Prozess der begrenzten Sicherheit zu beschleunigen.

Machen Sie den ersten Schritt zur CSRD-Konformität, indem Sie eine kostenlose Demo mit einem Coolset-Klimaexperten buchen.

Download your free guide and share it with your team to kickstart preparations.

auf mobilen Bildschirmen

um diese Demo zu erleben.