In 7 stappen audit-ready voor de CSRD

Disclaimer: New EUDR developments - December 2025

In November 2025, the European Parliament and Council backed key changes to the EU Deforestation Regulation (EUDR), including a 12‑month enforcement delay and simplified obligations based on company size and supply chain role.

Key changes proposed:

- New enforcement timeline: 30 December 2026 for large/medium operators, 30 June 2027 for small/micro operators

- Simplified DDS: One-time declarations for small and micro primary producers

- Narrowed scope: Most downstream actors and non‑SME traders would no longer need to submit DDSs

- New DDS requirement: Estimated annual quantity of regulated products must be included

These updates are not yet legally binding. A final text will be confirmed through trilogue negotiations and formal publication in the EU’s Official Journal. Until then, the current EUDR regulation and deadlines remain in force.

We continue to monitor developments and will update all guidance as the final law is adopted.

Belangrijkste inzichten

- CSRD-rapporten vereisen beperkte zekerheid door derden, met traceerbare data en een duidelijk auditspoor.

- Audit-readiness begint met de dubbele materialiteitsanalyse en omvat ook bewijsbeheer en interne controles.

- Coolsets CSRD-platform centraliseert duurzaamheidsdata met gekoppelde bewijsbronnen en ingebouwde auditsporen.

Als jouw bedrijf behoort tot de meer dan 71.000 organisaties die vallen onder de Corporate Sustainability Reporting Directive (CSRD) van de EU, moeten je duurzaamheidsrapportages verplicht worden geverifieerd. Dit houdt in dat externe auditors je broeikasgasbeoordelingen (GHG) controleren om te bevestigen dat je ESG-data nauwkeurig en betrouwbaar is.

Naast het voldoen aan wettelijke vereisten biedt een CSRD-audit aanzienlijke voordelen. Het vergroot de geloofwaardigheid van je bedrijf, beperkt aansprakelijkheid, versterkt het vertrouwen van stakeholders en zorgt ervoor dat je processen aansluiten op best practices in de branche, zoals het Greenhouse Gas Protocol (GHG Protocol).

Uit recent onderzoek blijkt dat 65% van de S&P 500-bedrijven in 2021 verificatie of assurance aanvroeg voor hun ESG-rapportage, een stijging van 13% ten opzichte van het jaar ervoor. Deze opwaartse trend laat zien hoe snel assurance een standaard bedrijfspraktijk wordt, en niet slechts een compliance-vinkje.

Maar wat zijn precies de assurance-vereisten onder de CSRD? Hoe bereid je je GHG-inventaris voor op deze standaarden? En welke tools zijn beschikbaar om het auditproces te vereenvoudigen? Lees verder voor alles wat je moet weten om je volgende CSRD-audit met vertrouwen aan te pakken.

Kort samengevat: veelgestelde vragen over de EU CSRD

Voordat we ingaan op de details van CSRD-audits, bespreken we eerst kort een aantal belangrijke feiten over de CSRD.

Wat is de CSRD?

De CSRD is een regelgevend kader dat is opgezet om de consistentie en transparantie van duurzaamheidsrapportages door bedrijven in Europa te verbeteren. Het is ontwikkeld om de beperkingen van de vorige Non-Financial Reporting Directive (NFRD) te ondervangen door specifiekere rapportagevereisten voor Europese bedrijven in te voeren.

Voor wie geldt de CSRD?

Anders dan de NFRD, die alleen van toepassing was op grote organisaties van openbaar belang, vergroot de CSRD het toepassingsgebied naar alle grote bedrijven en alle bedrijven die genoteerd zijn op EU-gereglementeerde markten, inclusief beursgenoteerde middelgrote bedrijven.

Tijdlijn: wanneer moet je voldoen aan de CSRD?

De CSRD wordt geleidelijk ingevoerd op basis van bedrijfsomvang, omzet en vestigingslocatie:

- 2024: Grote bedrijven die al rapporteerden onder de NFRD moeten beginnen met de CSRD, met eerste rapporten in 2025.

- 2025: Grote bedrijven die aan twee van deze criteria voldoen, 250+ werknemers, €50M+ netto-omzet of €25M+ balanstotaal, moeten voldoen aan de CSRD, met rapporten in 2026.

- 2026: Beursgenoteerde middelgrote bedrijven die aan twee van de volgende criteria voldoen, moeten voldoen aan de CSRD, met rapporten in 2027: klein (50-249 werknemers, €10M-€50M netto-omzet, €5M-€25M balanstotaal) of micro (10-49 werknemers, €900K-€10M netto-omzet, €450K-€5M balanstotaal).

- 2028: Ondernemingen uit derde landen moeten voldoen aan de CSRD, met rapporten in 2029.

Moet je CSRD-rapport worden geauditeerd?

Kort gezegd: ja. Als je bedrijf onder de reikwijdte van de CSRD valt, moet je duurzaamheidsrapport worden geverifieerd door een onafhankelijke derde partij.

Beperkte zekerheid versus redelijke zekerheid

Verificatie kent twee vormen: beperkte zekerheid en redelijke zekerheid.

Beperkte zekerheid richt zich voornamelijk op een compliance-review. Redelijke zekerheid biedt een diepgaandere en uitgebreidere beoordeling van je activiteiten, processen en interne beheersmaatregelen. In branches zoals de maakindustrie kan dit bijvoorbeeld locatie-inspecties omvatten om je dataverzamelingsmethoden te verifiëren.

Huidige auditvereisten onder de CSRD

Onder de CSRD moeten bedrijven tot 1 oktober 2028 voldoen aan de standaarden voor beperkte zekerheid. Tegen die tijd wil de EU, indien haalbaar, standaarden voor redelijke zekerheid invoeren. Tot 1 oktober 2026 sluit beperkte zekerheid aan op nationale standaarden, waarna EU-brede standaarden voor beperkte zekerheid worden vastgesteld.

Assurance-tijdlijn onder de CSRD

Hieronder vind je een overzicht van de belangrijkste data voor assurance onder de CSRD.

- Tot 1 oktober 2026: Beperkte zekerheid wordt uitgevoerd volgens nationale standaarden, zoals die van de Koninklijke Nederlandse Beroepsorganisatie van Accountants in Nederland.

- Na 1 oktober 2026: De EU introduceert EU-brede standaarden voor beperkte zekerheid in alle lidstaten.

- Voor 1 oktober 2028: De EU is van plan standaarden voor redelijke zekerheid in te voeren, afhankelijk van de haalbaarheid.

- Voor 31 december 2028: De Europese Commissie wil beoordelen welke juridische stappen nodig zijn om de markt voor duurzaamheidsassurance te verbreden en de rapportagekwaliteit te verbeteren.

Wie mag de CSRD auditen?

Een assurance-verklaring voor CSRD-compliance kan worden afgegeven door verschillende gekwalificeerde partijen:

- De wettelijke auditor of het auditkantoor dat momenteel verantwoordelijk is voor de financiële jaarrekening van je bedrijf.

- Een alternatieve wettelijke auditor of een ander auditkantoor.

- Een onafhankelijke assurance-dienstverlener die is goedgekeurd door je lidstaat.

Accountants die deze audits uitvoeren, moeten gekwalificeerd zijn voor assurance-opdrachten op het gebied van duurzaamheidsrapportage.

In Nederland houdt de Autoriteit Financiële Markten (AFM) toezicht op de naleving van duurzaamheidsrapportage voor beursgenoteerde bedrijven op grond van de Wet toezicht financiële verslaggeving. De AFM kan ook openbare verduidelijking eisen of juridische stappen initiëren indien nodig.

In 7 stappen audit-ready voor de CSRD

Je GHG-inventaris audit-ready maken is een tijdrovend maar waardevol proces. Met deze zeven stappen zorg je dat je op de goede weg bent:

1. Bepaal de reikwijdte

Begin met het vaststellen van de grenzen van de audit. Dit betekent bepalen welke onderdelen van je bedrijfsactiviteiten en duurzaamheidsonderwerpen onder de CSRD vallen. Zo richt je je inspanningen op de relevante gebieden.

2. Bekijk de wettelijke vereisten

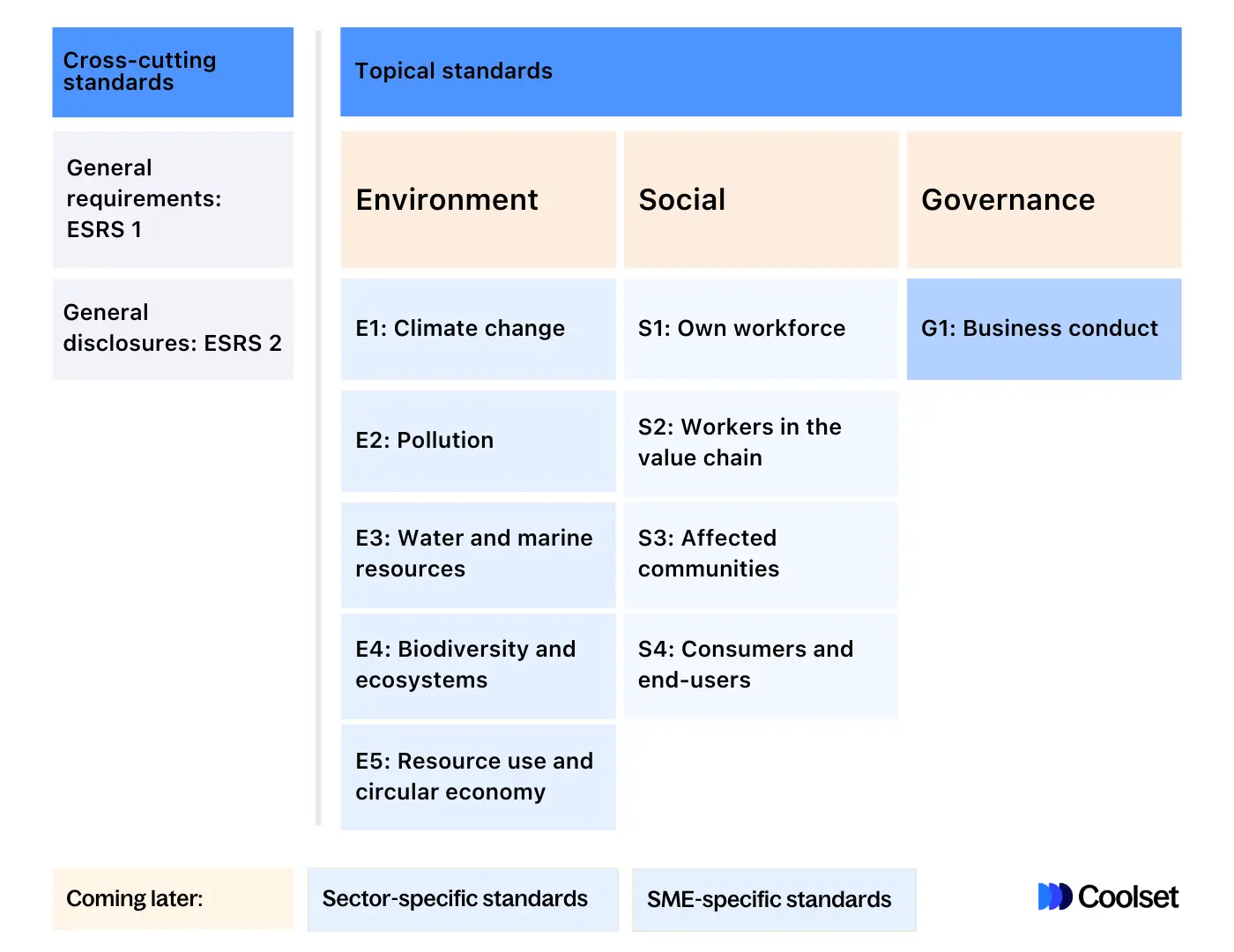

Verdiep je in de European Sustainability Reporting Standards (ESRS), die de specifieke rapportagevereisten beschrijven waaraan je bedrijf moet voldoen om te voldoen aan de CSRD.

Deze standaarden geven aan hoe je je CSRD-rapport structureert en wat je moet rapporteren op het gebied van milieu, sociaal beleid en governance (ESG).

3. Beoordeel je dataverzameling en -beheer volgens de ESRS-standaarden

Bekijk en pas je huidige dataverzameling en -beheerpraktijken aan om te zorgen dat ze in lijn zijn met de ESRS.

De eerste set ESRS bestaat uit 12 onderwerpen: 10 thematische standaarden over ESG-kwesties en twee overkoepelende standaarden met algemene criteria die gelden voor iedereen die onder de CSRD valt.

4. Voer een dubbele materialiteitsanalyse uit

Onder de CSRD hoef je niet over alle 37 ESRS-subonderwerpen te rapporteren, alleen over de onderwerpen die als "materieel" worden beschouwd voor jouw bedrijf.

Een dubbele materialiteitsanalyse uitvoeren helpt je bepalen welke duurzaamheidsonderwerpen je in je rapporten opneemt. Onderwerpen zijn materieel als ze de financiële prestaties van je bedrijf beïnvloeden (financiële materialiteit), of als ze gevolgen hebben voor de samenleving en het milieu (impactmaterialiteit), of beide.

De uitzondering hierop is ESRS E1: Klimaatverandering. Als je bedrijf ESRS E1 als niet-materieel beschouwt, moet je dit uitgebreid onderbouwen en een toekomstanalyse aanleveren. Dit maakt uitsluiting in de praktijk lastig, gezien de vrijwel universele impact van broeikasgasemissies op bedrijfsactiviteiten.

Voor meer informatie over het uitvoeren van een materialiteitsanalyse kun je onze gratis gids voor de dubbele materialiteitsanalyse downloaden.

{{product-tour-injectable}}

5. Rapporteer over de materiële ESRS-datapunten

Na het identificeren van materiële onderwerpen via je analyse verzamel, analyseer en rapporteer je gegevens over deze ESRS-onderwerpen. Richt je op gedetailleerde carbon accounting om de belangrijkste duurzaamheidsindicatoren met betrekking tot de broeikasgasemissies van je bedrijf te beheren en te rapporteren.

6. Documenteer en rapporteer je bevindingen

Stel je jaarlijkse duurzaamheidsrapport op volgens de richtlijnen van het European Single Electronic Format (ESEF).

Gebruik XHTML-formaat en "tag" duurzaamheidsinformatie met het nieuwe digitale categoriseringssysteem. Dit maakt het eenvoudig voor toezichthoudende instanties, investeerders en andere stakeholders om je informatie te raadplegen en te analyseren via de European Single Access Point (ESAP)-database.

Zorg dat alle ondersteunende documenten, zoals energierekeningen en brandstofbonnen, goed georganiseerd zijn om het auditproces te vergemakkelijken.

7. Laat je duurzaamheidsrapport beoordelen door een auditor

Tot slot dien je je duurzaamheidsrapport in voor beoordeling door een gekwalificeerde auditor om de nauwkeurigheid en volledigheid te verifiëren.

Beperkte zekerheid resulteert doorgaans in een negatief assurance-oordeel, wat betekent dat er geen materiële onjuistheden zijn vastgesteld. Redelijke zekerheid leidt gewoonlijk tot een positief assurance-oordeel, waarmee wordt bevestigd dat je rapportage nauwkeurig is.

De juiste tools voor je CSRD-audit

Je GHG-inventaris audit-ready maken voor een CSRD-audit vraagt veel tijd en inzet. Gelukkig kunnen tools zoals Coolsets CSRD-compliance software dit complexe proces een stuk beheersbaarder maken.

Met Coolset vereenvoudig je de voorbereiding, rapportage en het auditproces om naadloos te voldoen aan de CSRD-regelgeving. Ons platform biedt end-to-end compliant rapportage met functies zoals:

- Audit-ready exports: Zorg voor compliance met onze ingebouwde machine-leesbare rapportagedisclosures.

- Toegang tot auditornetwerk: Maak via ons netwerk verbinding met gescreende auditors om het proces voor beperkte zekerheid te versnellen.

Zet de eerste stap richting CSRD-compliance door een gratis demo te boeken met een Coolset-klimaatexpert.

Gerelateerd: CSRD-rapportage: een complete gids voor EU-bedrijven in 2026

Download your free guide and share it with your team to kickstart preparations.

op mobiele schermen

om deze demo te ervaren.

↘ Check if your documentation meets PPWR requirements

This free compliance checker scans your packaging documentation and maps it against mandatory PPWR data requirements, giving you a clear view of your compliance status. Get actionable insights on documentation gaps before they become compliance issues.

Get audit-proof with Coolset's CSRD software.

Speak to one of our experts to find out more about how Coolset ensures auditability by providing a all-in-one CSRD software.

.webp)