Waarom middelgrote bedrijven zich zorgen moeten maken over CSRD-naleving

Disclaimer: New EUDR developments - December 2025

In November 2025, the European Parliament and Council backed key changes to the EU Deforestation Regulation (EUDR), including a 12‑month enforcement delay and simplified obligations based on company size and supply chain role.

Key changes proposed:

- New enforcement timeline: 30 December 2026 for large/medium operators, 30 June 2027 for small/micro operators

- Simplified DDS: One-time declarations for small and micro primary producers

- Narrowed scope: Most downstream actors and non‑SME traders would no longer need to submit DDSs

- New DDS requirement: Estimated annual quantity of regulated products must be included

These updates are not yet legally binding. A final text will be confirmed through trilogue negotiations and formal publication in the EU’s Official Journal. Until then, the current EUDR regulation and deadlines remain in force.

We continue to monitor developments and will update all guidance as the final law is adopted.

Er is geen twijfel dat de Corporate Sustainability Reporting Directive (CSRD) van de EU grote potentie heeft om transparantie en verantwoording van bedrijven in Europa te verbeteren. Maar zoals het gezegde luidt: "niets dat de moeite waard is, komt gemakkelijk."

Deze nieuwe richtlijn komt ook met een zeer complexe set van vereisten, een zware rapportagelast en strakke nalevingstermijnen. Bedrijven die onder de richtlijn vallen, moeten ervoor zorgen dat ze de juiste systemen en middelen hebben om aan deze nieuwe eisen te voldoen.

Terwijl grote organisaties vaak gespecialiseerde teams en technologie hebben om deze uitdagingen comfortabel aan te gaan, moeten middelgrote bedrijven het meestal met beperktere middelen doen. Dit kan CSRD-compliance bijzonder ontmoedigend maken, wat vaak resulteert in een tijdrovende, kostbare en stressvolle ervaring.

Veel bedrijven wenden zich tot CSRD-nalevingssoftware om een deel van de last van hun schouders te nemen. Speciaal ontworpen om het rapportageproces te stroomlijnen, minimaliseren deze tools nalevingsrisico's en maken ze waardevolle middelen vrij zodat bedrijven zich kunnen concentreren op wat het belangrijkst is: hun bedrijf laten groeien.

Dit artikel geeft een overzicht van de basisprincipes van de CSRD, legt uit waarom compliance cruciaal is voor middelgrote bedrijven en laat je precies zien hoe tools zoals Coolset de nalevingsprocedure kunnen vereenvoudigen en versnellen.

Snel overzicht: de Corporate Sustainability Reporting Directive of CSRD

De CSRD van de EU is een nieuwe klimaatregelgeving die bedrijven verplicht gedetailleerde rapporten over hun milieu- en sociale impact te verstrekken. Hier zijn enkele belangrijke feiten die middelgrote bedrijven moeten weten:

- Achtergrond: De CSRD is een belangrijk onderdeel van de EU-strategie om klimaatverandering aan te pakken. Het bouwt voort op initiatieven zoals de Europese Green Deal die erop gericht is Europa tegen 2050 het eerste klimaatneutrale continent te maken en de opwarming van de aarde te beperken tot 1,5°C in lijn met het Akkoord van Parijs.

- Doel: De richtlijn is ontwikkeld om de tekortkomingen van zijn voorganger, de Non-Financial Reporting Directive (NFRD), aan te pakken. Door de reikwijdte te verbreden en de vereisten te standaardiseren, wil het de kwaliteit van rapportage verbeteren en stakeholders een duidelijker beeld geven van de duurzaamheidspraktijken en -impact van een bedrijf.

- Reikwijdte: De CSRD breidt de reikwijdte van getroffen bedrijven aanzienlijk uit, van 11.700 onder de vorige NFRD naar ongeveer 71.000.

- Rapportagekader: De Europese Duurzaamheidsrapportagestandaarden (ESRS) zijn de standaarden die bedrijven moeten volgen om aan de CSRD-criteria te voldoen. Dit uitgebreide kader is ontworpen om ervoor te zorgen dat duurzaamheidsrapporten vergelijkbaar en van hoge kwaliteit zijn, ongeacht de bedrijfssector of schaal.

- Speciale vereisten: Enkele opmerkelijke vereisten zijn:

- Bedrijven moeten een dubbele materialiteitsbeoordeling uitvoeren om te bepalen welke duurzaamheidsonderwerpen in hun rapporten moeten worden opgenomen.

- Duurzaamheidsinformatie moet in XHTML-formaat zijn en digitaal worden getagd volgens het nieuwe categorisatiesysteem.

- Rapporten moeten verplichte zekerheid ondergaan, of met andere woorden, worden gecontroleerd door een derde partij.

Op wie is de CSRD van toepassing?

De CSRD is specifiek ontworpen voor bedrijven die binnen de Europese Unie zijn gevestigd. Het strekt zich ook uit tot niet-EU-bedrijven die aanzienlijke operaties of noteringen in Europa hebben.

De richtlijn is van toepassing op bedrijven in alle economische sectoren, of dat nu financiën, productie, energie, technologie of transport is. Het omvat ook grote entiteiten van openbaar belang zoals banken en verzekeringsmaatschappijen vanwege hun brede sociale en economische impact.

De eerste fase van de implementatie van de CSRD in 2024 en 2025 richt zich alleen op grote beursgenoteerde bedrijven. Vanaf 2026 zullen bepaalde bepalingen van toepassing zijn op beursgenoteerde middelgrote bedrijven, gevolgd door derde-land ondernemingen in 2028 (meer over de tijdlijn binnenkort).

Voor middelgrote bedrijven betekent deze uitgebreide reikwijdte dat ze zo vroeg mogelijk moeten beginnen met voorbereiden op CSRD-compliance om ervoor te zorgen dat ze klaar zijn wanneer hun beurt komt.

De Europese Commissie ontwikkelt ook aangepaste standaarden die niet-beursgenoteerde middelgrote bedrijven vrijwillig kunnen gebruiken. Dit zal het voor middelgrote bedrijven gemakkelijker maken om belangrijke duurzaamheidsinformatie te rapporteren en hun aantrekkelijkheid te vergroten voor klanten, investeerders en financiële instellingen die waarde hechten aan duurzaamheid.

{{custom-cta}}

Wat gebeurt er als je niet voldoet aan de CSRD?

Het niet naleven van de CSRD kan leiden tot aanzienlijke financiële en juridische gevolgen. Het is aan de individuele lidstaten om specifieke straffen te bepalen en te handhaven. Over het algemeen moeten straffen effectief, proportioneel en afschrikwekkend genoeg zijn om ervoor te zorgen dat bedrijven zich aan de vereisten houden.

Hoewel de exacte straffen voor niet-compliance nog niet zijn gekwantificeerd, zouden ze duidelijker moeten worden naarmate de richtlijn wordt uitgerold. Men denkt dat straffen vergelijkbaar zullen zijn met die onder de vorige NFRD.

Onder de NFRD hadden 27 landen een vorm van straf bij niet-compliance. Aan de onderkant varieerden boetes in Portugal van €50 tot €1.500. Zwaardere straffen omvatten boetes tot €375.000 en gevangenisstraf tot 5 jaar in Frankrijk, en gevangenisstraf tot zes maanden in Ierland voor niet-compliance.

Duitsland had enkele van de hoogste straffen, tot €10 miljoen, of 5% van de wereldwijde jaarlijkse omzet van een bedrijf, of tweemaal de winst die werd behaald of verliezen die werden vermeden door niet-compliance.

Voor middelgrote bedrijven reiken de gevolgen van CSRD-niet-compliance verder dan juridische sancties. ESG-prestaties worden steeds belangrijker voor investeerders, waarbij ESG door 89% van de investeerders wordt overwogen bij het nemen van investeringsbeslissingen. Evenzo geloven 83% van de consumenten dat bedrijven actief hun ESG-best practices moeten vormgeven.

Niet naleven kan daarom de reputatie van je bedrijf ernstig schaden, het consumentenvertrouwen ondermijnen en zakelijke partnerschappen ontmoedigen. Het kan ook leiden tot verminderde investeringen en verlies van zakelijke kansen met klanten en partners die duurzaamheid prioriteren.

Deze gevolgen benadrukken echt het belang van compliance om bedrijfs- en investeerdersrelaties te behouden.

Tijdlijn van CSRD-implementatie

De CSRD zal geleidelijk worden ingevoerd, afhankelijk van de grootte, omzet en locatie van het bedrijf. Hier zijn de belangrijkste data om op te letten:

- 2024: Grote bedrijven die rapporteren onder de NFRD moeten in 2024 voldoen aan de CSRD, rapporterend in 2025.

- 2025: Grote bedrijven die voldoen aan twee van de volgende criteria: 250+ werknemers, €50m+ netto-omzet, €25m+ totale activa moeten in 2025 voldoen aan de CSRD, rapporterend in 2026.

- 2026: Middelgrote bedrijven die voldoen aan twee van de volgende criteria: klein (50-249 werknemers, €10-50m netto-omzet, €5-25m totale activa) of micro (10-49 werknemers, €900k-10m netto-omzet, €450k-5m totale activa) moeten in 2026 voldoen aan de CSRD, rapporterend in 2027.

- 2028: Niet-EU-bedrijven met aanzienlijke activiteiten of noteringen in de EU moeten in 2028 voldoen aan de CSRD, rapporterend in 2029.

Middelgrote bedrijven en CSRD: waarom ze zich zorgen moeten maken

Hier is een nadere blik op de belangrijkste uitdagingen waarmee middelgrote bedrijven worden geconfronteerd bij CSRD-compliance:

Complexiteit en reikwijdte

De CSRD is een complexe richtlijn die bestaat uit 12 standaarden en 82 rapportagevereisten. Dit vertaalt zich naar ongeveer 500 KPI's en meer dan 10.000 datapunten die nauwkeurig moeten worden gevolgd en gerapporteerd.

Volgens Workiva's 2024 ESG Practitioner Survey verwacht 83% van de bedrijven moeilijkheden bij het verzamelen van nauwkeurige gegevens voor CSRD-rapportage. Voor middelgrote bedrijven kan het enorme volume en de complexiteit van deze vereisten begrijpelijkerwijs overweldigend zijn, vooral bovenop andere operationele verantwoordelijkheden.

Intensieve werklast

De hoge complexiteit van de CSRD brengt een intensieve werklast met zich mee. In feite schatte een duurzaamheidsexpert dat het ongeveer 375 uur zou duren om alleen al de benodigde gegevens te verzamelen om aan de eerste set ESRS te voldoen. Deze aanzienlijke tijdsinvestering kan al beperkte middelen binnen middelgrote bedrijven belasten.

Investering in duurzaamheidsteams

Het implementeren van CSRD-compliance kan vereisen dat middelgrote bedrijven hun duurzaamheidsteams opbouwen of uitbreiden. Dit betekent het inhuren van professionals met gespecialiseerde kennis in duurzaamheidsrapportage en compliance-een aanzienlijke financiële investering voor bedrijven met beperkte budgetten.

Snelle implementatietijdlijn

De tijdlijn voor CSRD-compliance is krap. Middelgrote bedrijven die binnen de reikwijdte vallen, moeten in 2026 voldoen aan de CSRD, rapporterend in het financiële jaar 2027. Hoewel deze deadline misschien ver weg lijkt, kost het tijd om compliance te bereiken. Dit maakt het cruciaal om het proces ruim voor de deadline te starten om klaar te zijn en straffen te vermijden.

Onvoltooide standaarden

Het is belangrijk om te benadrukken dat de ESRS nog in ontwikkeling zijn. De tweede set, die naar verwachting meer praktische en proportionele richtlijnen voor middelgrote bedrijven zal bieden, wordt verwacht rond midden 2026. Dit betekent dat middelgrote bedrijven wendbaar moeten blijven en klaar moeten zijn om zich snel aan te passen aan de definitieve standaarden zodra deze worden gepubliceerd.

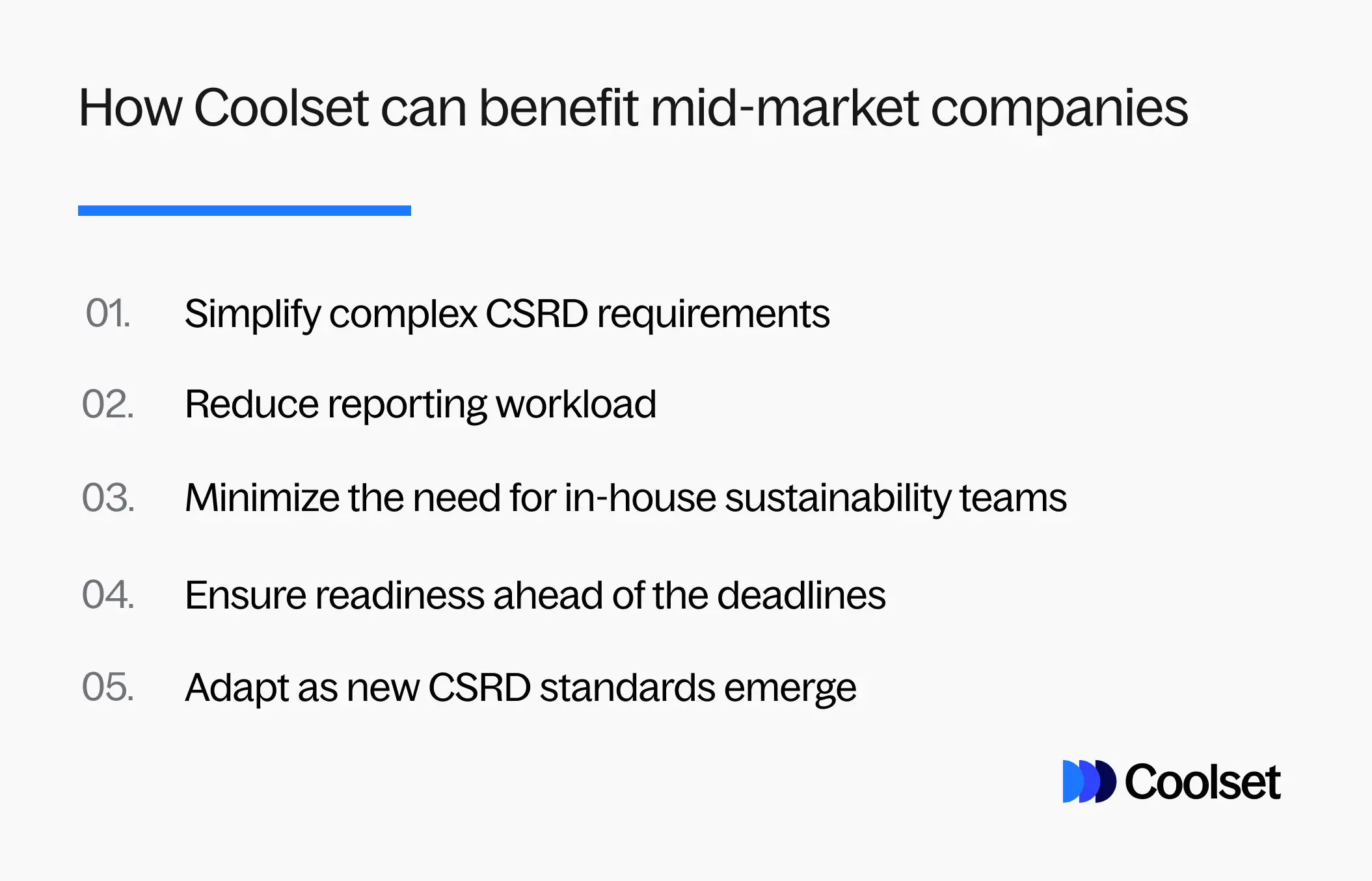

Hoe het risico van CSRD-niet-compliance te minimaliseren met Coolset

Recente studies benadrukken de groeiende afhankelijkheid van externe ondersteuning en technologie voor CSRD-compliance. Volgens een 2023 PwC-studie rekent 58% van de bedrijven op externe ondersteuning voor de implementatie van de CSRD. Evenzo vond Workiva's 2024-enquête dat 89% van de bedrijven van plan is budget toe te wijzen aan technologie voor ESG-initiatieven binnen de komende drie jaar.

Voor middelgrote bedrijven kan de uitdaging om te voldoen aan de CSRD bijzonder ontmoedigend zijn. Het gebruik van de juiste software, zoals Coolset's CSRD-nalevingsmodule, kan een wereld van verschil maken.

Coolset vereenvoudigt het hele proces van gegevensverzameling tot rapportage en auditing, waardoor het gemakkelijker wordt om de complexe vereisten van de richtlijn aan te pakken. Onze CSRD-nalevingssuite, ontwikkeld samen met regelgevers en auditors, biedt tal van nuttige functies voor middelgrote bedrijven, waaronder:

- Dubbele materialiteitsbeoordeling: Betrek stakeholders met ingebouwde enquêtes en beoordeel, presenteer en rapporteer consequent over zowel impact als financiële materialiteit.

- Gestroomlijnde ESRS-onderwerpdisclosures: Toegang tot gemarkeerde bronverwijzingen en samengestelde voorgestelde antwoorden. Blijf op schema voor de komende jaren dankzij automatische regelgevingsupdates en automatisch ingevulde toekomstige rapporten.

- End-to-end conforme rapportage: Bereik compliance met ingebouwde machineleesbare rapportageformaten en toegang tot een netwerk van geverifieerde auditors voor betrouwbare zekerheid.

Begin je CSRD-nalevingsreis te vereenvoudigen door een gratis demo in te plannen met een Coolset-klimaatexpert vandaag nog.

Download our collection of sustainability e-books.

op mobiele schermen

om deze demo te ervaren.

↘ Check if your documentation meets PPWR requirements

This free compliance checker scans your packaging documentation and maps it against mandatory PPWR data requirements, giving you a clear view of your compliance status. Get actionable insights on documentation gaps before they become compliance issues.

Start your CSRD journey today.

Speak to one of our experts to find out more about what CSRD is all about, and how we can help you produce audit-proof sustainability reports.

.webp)