Warum Ihre größten Kunden jetzt Scope-3-Emissionen erwarten

Disclaimer: New EUDR developments - December 2025

In November 2025, the European Parliament and Council backed key changes to the EU Deforestation Regulation (EUDR), including a 12‑month enforcement delay and simplified obligations based on company size and supply chain role.

Key changes proposed:

- New enforcement timeline: 30 December 2026 for large/medium operators, 30 June 2027 for small/micro operators

- Simplified DDS: One-time declarations for small and micro primary producers

- Narrowed scope: Most downstream actors and non‑SME traders would no longer need to submit DDSs

- New DDS requirement: Estimated annual quantity of regulated products must be included

These updates are not yet legally binding. A final text will be confirmed through trilogue negotiations and formal publication in the EU’s Official Journal. Until then, the current EUDR regulation and deadlines remain in force.

We continue to monitor developments and will update all guidance as the final law is adopted.

Wichtige Erkenntnisse:

- Scope-3-Emissionen sind jetzt im Einkauf Standard, Käufer verlangen transparente Lieferantendaten.

- Lieferanten müssen bereit sein mit Schätzungen, Emissionsfaktoren, Berechnungsmethoden und Ausrichtung an SBTi und CSRD.

- Coolset unterstützt Lieferanten bei der Automatisierung von Scope-3-Berechnungen aus Beschaffungsdaten, erstellt prüfbereite Ergebnisse und integriert sich nahtlos in Plattformen wie EcoVadis und SAP Ariba.

Für mittelständische Unternehmen wird die Berichterstattung über Scope-3-Emissionen schnell von einem „Nice-to-have“ zu einem Muss.

In Branchen wie der Elektronik erwarten Großkunden wie Apple und Siemens nun von ihren Lieferanten, dass sie Scope-3-Emissionen messen und offenlegen. Dies wird zu einer Standardanforderung im Geschäft, nicht nur zu einer freiwilligen Initiative.

Dieser Wandel betrifft vor allem Unternehmen, die noch nicht direkt reguliert sind, aber in komplexen Lieferketten agieren. Da größere Firmen auf Netto-Null-Ziele hinarbeiten, verlagern sie die Verantwortung für Scope-3-Emissionen nach oben. Können Sie die Daten nicht liefern? Dann könnten Sie aus dem Geschäft ausgeschlossen werden.

Der Druck kommt nicht nur von Käufern. Scope-3-Emissionen, die 70–95 % des gesamten Fußabdrucks eines Unternehmens ausmachen, stehen auch im Mittelpunkt wichtiger europäischer Klimaregelungen wie der CSRD und der CSDDD, werden zunehmend von Investoren überprüft und sind eine wachsende Überlegung bei Beschaffungsentscheidungen.

Mit anderen Worten: Scope 3 betrifft jetzt alle Aspekte: Compliance, Risiko und Umsatz. Und für mittelständische Unternehmen schrumpft der Spielraum, passiv zu bleiben, schnell.

Dieser Artikel erklärt, was den Wandel antreibt und wie Nachhaltigkeits- und Betriebsleiter auf die wachsenden Anforderungen von Beschaffungsteams, RFPs und ESG-Fragebögen reagieren können.

{{custom-cta}}

Was den Druck auf Scope-3-Offenlegungen antreibt

Werfen wir einen Blick auf die Haupttreiber des Drucks zur Berichterstattung über Scope-3-Emissionen:

1. Großkunden unter Druck von CSRD, SBTi, EcoVadis und Netto-Null-Verpflichtungen

Unter der EU-CSRD müssen große in der EU ansässige Unternehmen, die mindestens zwei der folgenden Kriterien erfüllen: über 50 Mio. € Nettoumsatz, 25 Mio. € Vermögenswerte oder 250+ Mitarbeiter (d. h. die meisten großen Käufer), Emissionen der Wertschöpfungskette einschließlich Lieferantendaten berichten.

Selbst wenn die Mitarbeiterschwelle auf Unternehmen mit 1.000+ Mitarbeitern geändert wird, wie im EU-Omnibus vorgeschlagen, ist die Richtung klar: Große Käufer müssen jetzt Scope-3-Emissionen in ihrer vorgelagerten Lieferkette berücksichtigen.

Während die Science-Based Targets initiative (SBTi) kein regulatorisches Rahmenwerk ist, verfolgen viele Unternehmen wissenschaftsbasierte Ziele, um Glaubwürdigkeit in ihren Dekarbonisierungsbemühungen zu demonstrieren und sich an den Erwartungen von Investoren, Kunden und Märkten auszurichten.

SBTi verlangt von Unternehmen, Scope-3-Ziele zu setzen, wenn diese Emissionen ≥ 40 % ihres gesamten Scope-1-, 2- und 3-Fußabdrucks ausmachen.

Tools wie EcoVadis spielen ebenfalls eine Schlüsselrolle. Oft als Nachhaltigkeits-„Scoreboard“ verwendet, hilft EcoVadis Unternehmen, die ESG-Leistung zu benchmarken und Beschaffungsanforderungen von Schlüsselkunden zu erfüllen.

Das Carbon Action Module und die Scorecards bieten Käufern eine strukturierte Möglichkeit, Lieferantenemissionen zu bewerten, und Lieferanten, sich durch Transparenz und Klimaschutzmaßnahmen zu differenzieren.

2. Käufer werden auf Lieferantenemissionen bewertet und geben diese Last weiter

Eine BDC-Studie 2023 zeigte, dass 92 % der großen Käufer voraussichtlich ab 2024 ESG-Offenlegungen, einschließlich Scope 3, von ihren Lieferanten verlangen werden. Da die Beschaffung zunehmend Kohlenstoffdaten fordert, tragen die Lieferanten die Berichtslast.

Der Einkaufsriese Amazon bewertet sich beispielsweise basierend auf den Emissionen der Lieferanten. Nicht rechtzeitig berichten? Amazon bestätigte, dass es jede Lieferantenpartnerschaft überdenken und nach Alternativen suchen wird.

3. Beschaffung ist jetzt ESG-gesteuert: Offenlegungen erforderlich, um im Lieferantenpool zu bleiben

Beschaffungsteams integrieren ESG-Screening, einschließlich Scope-3-Offenlegung, in die Lieferantenbewertungen.

Eine Deloitte/PwC-Studie fand heraus, dass 46 % der Unternehmen jetzt spezifische Nachhaltigkeitskriterien von ihren Anbietern verlangen. Leitfäden von EcoVadis unterstreichen auch ESG-Daten (Kohlenstoffmetriken, Zertifizierungen und Ziele) als wesentlich, um Beschaffungshürden zu überwinden.

Wie sich Erwartungen an Scope 3 auf Lieferantenebene in der Praxis zeigen

,Die Zeiten, in denen Scope-3-Daten nur ein nettes Extra waren, sind vorbei. Jetzt wird jeder Schritt, jede Plattform und jeder Vertrag darauf ausgerichtet:

Ausschreibungen und Lieferantenfragebögen

Großkunden fragen zunehmend nach Scope-3-Ausrichtung in ihren Ausschreibungen und Lieferantenumfragen.

Berichten Sie über Scope-1-, 2- und 3-Emissionen? Sind Ihre Emissionsziele mit STBi abgestimmt? Können Sie eine aktuelle EcoVadis- oder CDP-Bewertung vorlegen? Ausschreibungen beinhalten jetzt oft Fragen zu Emissionen, ESG-Leistung und regulatorischer Ausrichtung.

Fragebögen von EcoVadis, CDP und anderen ESG-Plattformen beinhalten jetzt Fragen zur SBTi-Ausrichtung und zu Kohlenstoffoffenlegungsmetriken, um sicherzustellen, dass potenzielle Lieferanten auf Emissionstransparenz und Reduktionsstrategien bewertet werden.

Onboarding-Plattformen für Lieferketten

Digitale Beschaffungsplattformen verlangen Kohlenstoffdaten während des Onboarding-Prozesses.

SAP Ariba und Sedex verlangen frühe Schätzungen der Kohlenstoffemissionen, einschließlich Scope 3, als Teil des Onboardings. Sedex unterstützt jetzt vorläufige Scope-3-Schätzungen direkt in seiner Umgebung.

Dekarbonisierungs- & CBAM-Klauseln in Verträgen

In emissionsintensiven Branchen wie Logistik, Chemie und Schwerindustrie enthalten Verträge zunehmend Scope-3-Klauseln. Diese decken Verpflichtungen von Emissionsberichterstattung bis zur Teilnahme an Dekarbonisierungsprogrammen ab.

Mit dem EU-Carbon Border Adjustment Mechanism (CBAM) in Kraft, beinhalten Verträge auch Bestimmungen für CBAM compliance. Diese können von eingebetteten Emissionsdaten bis zu Kostenbeteiligung und Prüfungsrechten reichen.

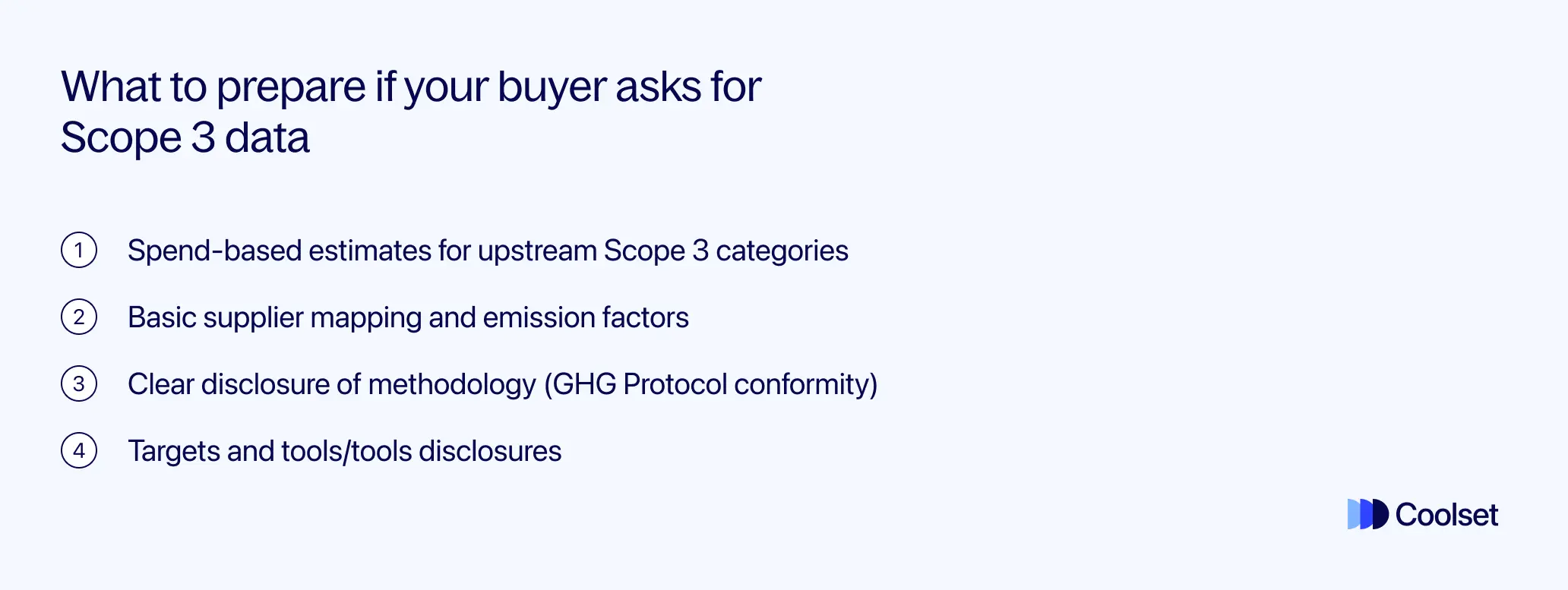

Was Sie vorbereiten sollten, wenn Ihr Käufer Scope-3-Daten anfordert

Wenn ein Käufer Scope-3-Emissionsdaten anfordert, sollten mittelständische Lieferanten in vier Schlüsselbereichen vorbereitet sein:

1. Ausgabenbasierte Schätzungen für vorgelagerte Scope-3-Kategorien

Ein praktischer Ausgangspunkt ist die Berechnung ausgabenbasierter Emissionen für die vorgelagerten Kategorien, die Sie direkt beeinflussen, wie Eingekaufte Waren und Dienstleistungen (Kategorie 1), Investitionsgüter (Kategorie 2) und Voraustransport (Kategorie 4).

Dies beinhaltet die Multiplikation Ihrer Einkaufsausgaben mit branchenüblichen Emissionsfaktoren. Es ist der Ansatz, den das GHG-Protokoll für Unternehmen empfiehlt, die ihre Scope-3-Reise beginnen, insbesondere wenn lieferantenspezifische Daten nicht verfügbar sind.

Da diese Kategorien mit Ihren eigenen Beschaffungsausgaben verbunden sind, lassen sich die Daten relativ einfach aus Finanzsystemen extrahieren, und sie geben Käufern einen klaren Einblick, wie Ihre Lieferkette zu Ihrem CO2-Fußabdruck beiträgt.

2. Grundlegende Lieferantenkartierung und Emissionsfaktoren

Kartieren Sie Ihre Lieferanten, segmentieren Sie sie nach Ausgaben oder Emissionsintensität und sammeln Sie grundlegende Emissionsfaktoren, entweder durchschnittliche Standardwerte oder, wenn möglich, lieferantenspezifische.

Das GHG-Protokoll empfiehlt einen hybriden Ansatz: Beginnen Sie mit ausgabenbasierten Durchschnittswerten und beziehen Sie dann nach und nach genauere Daten ein, während Sie mit Lieferanten zusammenarbeiten.

3. Klare Offenlegung der Methodik (GHG-Protokoll-Konformität)

Käufer erwarten jetzt Transparenz bei der Berechnung von Scope-3-Emissionen.

Deloittes Digital-Benchmark von 1.300 B2B-Kunden ergab, dass Lieferanten, die „glaubwürdige Daten und Transparenz“ bei der Kohlenstoffreduktion (einschließlich Scope 3) zeigen, Kundenvertrauen, Loyalität, Zahlungsbereitschaft und längere Kaufverpflichtungen aufbauen.

Die Richtlinien des GHG-Protokolls bestehen darauf, die verwendete Methode (ausgabenbasiert, durchschnittliche Daten, hybrid oder lieferantenspezifisch) zusammen mit Datenquellen, Qualität und Annahmen zu dokumentieren. Dies kann helfen, Glaubwürdigkeit und Vergleichbarkeit im Laufe der Zeit zu steigern.

4. Ziele und Werkzeuge/Werkzeugoffenlegungen

Seien Sie bereit zu erklären, ob Sie Emissionsreduktionsziele haben und, falls ja, wie Sie den Fortschritt verfolgen.

Viele Käufer werden fragen, welche Plattformen Sie nutzen (z. B. CDP, EcoVadis, SAP Ariba, DitchCarbon) oder ob Sie Emissionsziele gesetzt haben, die an wissenschaftsbasierte Ziele angepasst sind.

Wie Software Ihnen hilft, im Lieferantenpool Ihrer Kunden zu bleiben

Im guten Buch Ihres Käufers zu bleiben, hängt zunehmend davon ab, wie einfach Sie überprüfbare Scope-3-Emissionsdaten liefern können. Hier wird Software für compliance, Glaubwürdigkeit und Geschwindigkeit unverzichtbar.

Tatsächlich kann es Ihnen einen Wettbewerbsvorteil verschaffen, proaktiv zu sein, d. h. Ihre Scope-3-Schätzungen bereit zu haben, bevor Sie gefragt werden. Käufer stehen unter wachsendem Druck, Lieferantenemissionen schnell und konsistent zu bewerten, sodass das Auftreten mit vorab berechneten, prüffähigen Daten Ihnen helfen kann, im Lieferantenpool höher zu rangieren und sich bei Beschaffungsüberprüfungen abzuheben.

Automatisierung von Emissionsberechnungen aus Finanzdaten

Moderne Kohlenstoffbuchhaltungstools erleichtern die Schätzung von Emissionen auf Basis Ihrer vorhandenen Finanz- oder Beschaffungsdaten. Diese Tools verwenden typischerweise ausgabenbasierte oder aktivitätsbasierte Methoden, um automatisch Emissionsfaktoren anzuwenden, Lieferanten zu kategorisieren und Scope-3-Emissionen über wichtige Kategorien hinweg zu berechnen.

Ausgabenbasierte Schätzungen bieten einen schnellen, prüffähigen Einstiegspunkt, besonders nützlich für Lieferanten ohne Primärdaten, aber sie sind genau das: Schätzungen. Mit verbesserter Datenqualität können Unternehmen aktivitätsbasierte Details (wie gekaufte Menge, transportierte Entfernung oder Energieverbrauch) für genauere und entscheidungsreife Einblicke einbeziehen.

Erstellung von Berichten und API-bereiten Ausgaben für Beschaffungstools

Viele Großkunden verlangen jetzt, dass Emissionsdaten über Plattformen wie SAP Ariba, EcoVadis oder kundenspezifische Beschaffungssysteme geteilt werden.

Kohlenstoffsoftware hilft Ihnen, diese Erwartungen zu erfüllen, indem sie saubere, konsistente Berichte in Formaten wie PDF, Excel und XBRL generiert und zunehmend über direkte API-Integrationen. Dies bedeutet, dass Ihre Daten mit minimaler Reibung in die Systeme der Käufer fließen können.

Ausrichtung mit SBTi, CDP und CSRD ohne das Rad neu zu erfinden

Erstklassige Kohlenstofftools sind bereits mit führenden Rahmenwerken wie der Science-Based Targets Initiative (SBTi), CDP-Offenlegungen und der EU-CSRD-Verordnung abgestimmt.

Anstatt von Grund auf neu zu beginnen oder sich durch regulatorische PDFs zu wühlen, können Teams eingebauten Vorlagen, geführten Workflows und vorab geladenen Emissionsfaktoren folgen, um sich an die Anforderungen anzupassen. Dieser Ansatz spart Zeit und reduziert das Risiko von Nicht-compliance.

Warum Coolset im Kohlenstoffmanagement herausragt

Coolset ist speziell für ESG-, Beschaffungs- und Lieferkettenteams entwickelt, die Scope-3-Berichterstattung und compliance mit Vertrauen verwalten müssen.

Unser Kohlenstoffmanagementmodul umfasst TÜV-zertifizierte Scope-1-3-Messung, Lieferantenebene Granularität und nahtlose Integration mit Rahmenwerken wie der CSRD, CBAM und EcoVadis.

Hier ist, was Coolset zu einem herausragenden Anbieter macht:

- Einheitliche Plattform: Verwalten Sie Kohlenstoff-, compliance- und Lieferkettendaten an einem Ort, keine Tabellenkalkulationen oder isolierten Tools mehr.

- Automatisierung und Struktur: Von automatisch ausgefüllten Offenlegungen bis hin zu intelligenten Vorlagen minimiert Coolset manuelle Arbeit und reduziert Fehler.

- Rahmenwerk-bereit: Jeder Workflow ist auf die neuesten CSRD-, EUDR- und EcoVadis-Standards vorab abgestimmt, mit eingebauter Logik und Quellverknüpfungen.

- Prüffähige Berichte: Coolsets Supporting Evidence-Funktion bedeutet, dass jeder KPI und jede Emissionszahl zu ihrem Ursprung zurückverfolgt werden kann, sei es eine Richtlinie, eine Rechnung oder ein Lieferanten-Upload.

- Flexible Ausgaben: Exportieren Sie prüffähige Berichte in PDF, Word, PowerPoint, XBRL oder über API, je nach den Bedürfnissen Ihres Käufers.

Für mittelständische Unternehmen gebaut: Coolset ist leistungsstark genug für Anforderungen auf Unternehmensebene, aber intuitiv für kleine oder wachsende Teams mit begrenzten Ressourcen.

{{product-tour-injectable}}

FAQ - Lieferantenemissionsdaten und Scope-3-Berichterstattung

Werfen wir einen Blick auf einige der häufigsten Fragen zur Scope-3-Berichterstattung.

1. Was passiert, wenn ich einem Kunden keine Scope-3-Daten liefern kann?

Das Versäumnis, Scope-3-Daten bereitzustellen, kann Ihrem Ansehen in Kundenbewertungen schaden, Ihren Wettbewerbsvorteil einschränken und den Zugang zu Kapital begrenzen.

Wie ein Artikel von Berkeley feststellt, erhalten Lieferanten, die ihre Scope-3-Emissionen nicht melden, oft niedrigere ESG-Bewertungen. Nur 21 % erhalten Top-Bewertungen (AAA/AA) im Vergleich zu 45 % der berichtenden Unternehmen, was ihre Kapitalkosten erhöhen und das Risiko erhöhen kann, wichtige Verträge zu verlieren .

2. Kann ich ausgabenbasierte Schätzungen verwenden, wenn ich keine lieferantenspezifischen Daten habe?

Ja, ausgabenbasierte Berechnungen sind ein anerkannter erster Schritt des GHG-Protokolls. Die Methodik multipliziert Einkaufsausgaben mit durchschnittlichen Emissionsfaktoren und wird häufig in der anfänglichen Scope-3-Berichterstattung verwendet.

Viele Plattformen und Rahmenwerke akzeptieren diese Methode, mit dem Verständnis, dass sie sich im Laufe der Zeit zu genaueren, lieferantenspezifischen Daten entwickeln sollte.

3. Was sind Scope-3-Emissionen Kategorie 1 und warum sind sie im Einkauf wichtig?

Kategorie 1 (Eingekaufte Waren & Dienstleistungen) bildet typischerweise den Großteil des Scope-3-Fußabdrucks eines Unternehmens. Es ist ein primärer Fokus für den Einkauf, da es Kaufentscheidungen direkt mit dem Kohlenstoffausstoß verbindet.

Da Scope-3-Emissionen bis zu 11,4-mal größer sein können als die Emissionen, die durch Ihre eigenen Operationen erzeugt werden, prüfen Käufer diese Kategorie genau, wenn sie Lieferanten bewerten.

4. Sind Käufer gesetzlich verpflichtet, Lieferanten nach Emissionen zu fragen?

Für Käufer, die EU-Vorschriften wie der CSRD und CSDDD unterliegen, ist die Nachfrage nach Lieferantenemissionsdaten nicht mehr optional, sie kann obligatorisch sein. Die CSRD erfordert eine Berichterstattung über die gesamte Wertschöpfungskette, was Käufer dazu zwingt, Scope-3-Daten anzufordern. Die CSDDD verpflichtet sogar zu Maßnahmen auf Basis dieser Daten.

Selbst wenn Ihr Unternehmen nicht direkt von der CSRD betroffen ist, könnten es Ihre Kunden sein, und da kommen Sie ins Spiel. Wenn sie Sie nach Emissionsdaten fragen, ist es nicht nur eine freiwillige Anfrage.

Es ist zunehmend mit der VSME-Verordnung abgestimmt, die Mindestberichtserwartungen für kleinere Lieferanten festlegt, die nicht unter den vollen Umfang der CSRD fallen. Das bedeutet, dass selbst wenn Sie kein Berichterstatter sind, das, was Sie bereitstellen sollen, standardisierter und schwerer zu ignorieren wird.

Fügen Sie dazu die wachsenden ESG-Anforderungen in Beschaffungs- und Ausschreibungsprozessen hinzu, und es ist klar: Emissionsdaten werden schnell zu einem Standardbestandteil des Geschäfts.

5. Was ist der Zusammenhang zwischen Scope-3-Berichterstattung und EcoVadis oder CSRD?

EcoVadis integriert Scope-3-Bewertungen, die mit den CSRD-Standards übereinstimmen, in seine Lieferantenbewertungen und Scorecards, was Käufer dazu veranlasst, diese Metriken von Anbietern zu verlangen.

Unter der CSRD müssen etwa 50.000 Unternehmen Emissionen melden, von denen ein Großteil von vorgelagerten Daten von Lieferanten abhängt, was EcoVadis-Bewertungen und CSRD compliance zu zwei Seiten derselben Medaille macht.

Hinweis: Die Anzahl der von der CSRD betroffenen Unternehmen könnte je nach Ausgang des EU-Omnibus-Vorschlags auf etwa 7.000 sinken.

Verwandte Artikel:

- Coolset EcoVadis-Modul: Optimieren Sie Ihre ESG-Offenlegungen und Sorgfaltspflichten in der Lieferkette

- EcoVadis-Fragebogen erklärt: Erfahren Sie, wie Sie eine Platinbewertung erhalten

A practical guide to scoping, sourcing and calculating scope 1-3 data

auf mobilen Bildschirmen

um diese Demo zu erleben.

↘ Check if your documentation meets PPWR requirements

This free compliance checker scans your packaging documentation and maps it against mandatory PPWR data requirements, giving you a clear view of your compliance status. Get actionable insights on documentation gaps before they become compliance issues.