Doppelte Wesentlichkeit und ESRS: CSRD-Compliance für CFOs

Disclaimer: New EUDR developments - December 2025

In November 2025, the European Parliament and Council backed key changes to the EU Deforestation Regulation (EUDR), including a 12‑month enforcement delay and simplified obligations based on company size and supply chain role.

Key changes proposed:

- New enforcement timeline: 30 December 2026 for large/medium operators, 30 June 2027 for small/micro operators

- Simplified DDS: One-time declarations for small and micro primary producers

- Narrowed scope: Most downstream actors and non‑SME traders would no longer need to submit DDSs

- New DDS requirement: Estimated annual quantity of regulated products must be included

These updates are not yet legally binding. A final text will be confirmed through trilogue negotiations and formal publication in the EU’s Official Journal. Until then, the current EUDR regulation and deadlines remain in force.

We continue to monitor developments and will update all guidance as the final law is adopted.

Im globalen Kampf gegen den Klimawandel wird Transparenz über Umweltbelastungen zu einem unverzichtbaren Bestandteil des Geschäftsbetriebs.

Vorschriften wie die Corporate Sustainability Reporting Directive (CSRD) der EU und die EU-Taxonomie erfordern nun, dass Unternehmen Nachhaltigkeitsdaten in ihre Finanzberichte integrieren und diese von Dritten überprüfen lassen.

Da Chief Financial Officers (CFOs) bereits für die Finanzberichterstattung verantwortlich sind, sind sie ideal positioniert, um die Nachhaltigkeitsbemühungen ihrer Unternehmen zu leiten.

Durch die Einrichtung von Systemen und die Zuweisung von Ressourcen, um sicherzustellen, dass Nachhaltigkeitsdaten ebenso genau, zeitnah und prüfbar sind wie Finanzdaten, können CFOs nicht nur regulatorische Anforderungen erfüllen, sondern auch ihre Unternehmen zu führenden Akteuren in nachhaltigen Geschäftspraktiken machen.

In diesem Artikel untersuchen wir, wie die CSRD die Rolle der CFOs verändert, fassen die wichtigsten Anforderungen der Richtlinie zusammen und bieten eine Schritt-für-Schritt-Anleitung, um CFOs zu helfen, die CSRD-Compliance effizient und effektiv zu erreichen.

Die Auswirkungen der CSRD auf die Rolle der CFOs

Mit der Einführung von Vorschriften wie der CSRD erweitern sich die Rollen der CFOs, um Nachhaltigkeitsdaten ebenso zu verwalten wie Finanzdaten.

Finanzleiter sind nun damit beauftragt, die richtigen Daten zu sammeln, um die CSRD-Berichtsanforderungen zu erfüllen. Dies bedeutet nicht nur, komplexe ESG-Daten aus verschiedenen internen und externen Quellen zu sammeln, sondern auch sicherzustellen, dass diese Daten genau und von hoher Qualität sind, um den verpflichtenden Prüfungsprozess zu bestehen.

Ein weiterer entscheidender Teil ihrer Rolle ist die Durchführung einer Doppelten Wesentlichkeitsbewertung. Dies hilft Finanzteams, zu beurteilen, wie sich Nachhaltigkeitsfragen auf die finanzielle Gesundheit ihres Unternehmens auswirken und Investitionsmöglichkeiten zur Steigerung von Effizienz und Nachhaltigkeit zu identifizieren (mehr dazu in Kürze).

CFOs übernehmen auch zunehmend die Führung bei der Aufklärung und Einbindung von Stakeholdern über die Nachhaltigkeitsinitiativen des Unternehmens—sei es, um Kapital zu beschaffen, Vorschriften einzuhalten oder den Erwartungen der Verbraucher gerecht zu werden.

Dies erfordert eine effektive Kommunikation und Zusammenarbeit über verschiedene Abteilungen hinweg, um Transparenz und Verantwortlichkeit in der Nachhaltigkeitsberichterstattung sicherzustellen.

Wichtige Anforderungen und Ziele der CSRD

Im April 2021 verabschiedete die EU das Sustainable Finance Package, um nachhaltige Investitionen in ganz Europa zu fördern. Die CSRD, ein zentrales Element dieses Pakets, wurde eingeführt, um die Mängel der vorherigen Non-Financial Reporting Directive (NFRD) zu überwinden.

Die Europäische Kommission stellte fest, dass Berichte oft wesentliche Informationen vermissen ließen, die Investoren und andere Stakeholder als bedeutend erachteten. Die CSRD wurde eingeführt, um den Umfang und die Detailtiefe der Nachhaltigkeitsberichterstattung für EU-Unternehmen zu erweitern.

Ihr Hauptziel ist es, die Nachhaltigkeitsberichterstattung zu standardisieren, um Informationen zuverlässiger und vergleichbarer zu machen—letztendlich Investitionen in nachhaltigere Technologien und Unternehmen zu lenken.

Nachfolgend eine Zusammenfassung der wichtigsten Anforderungen der CSRD, der Berichtszeitleisten und ihrer Auswirkungen auf die Finanzberichterstattung und Offenlegung.

Berichtsanforderungen

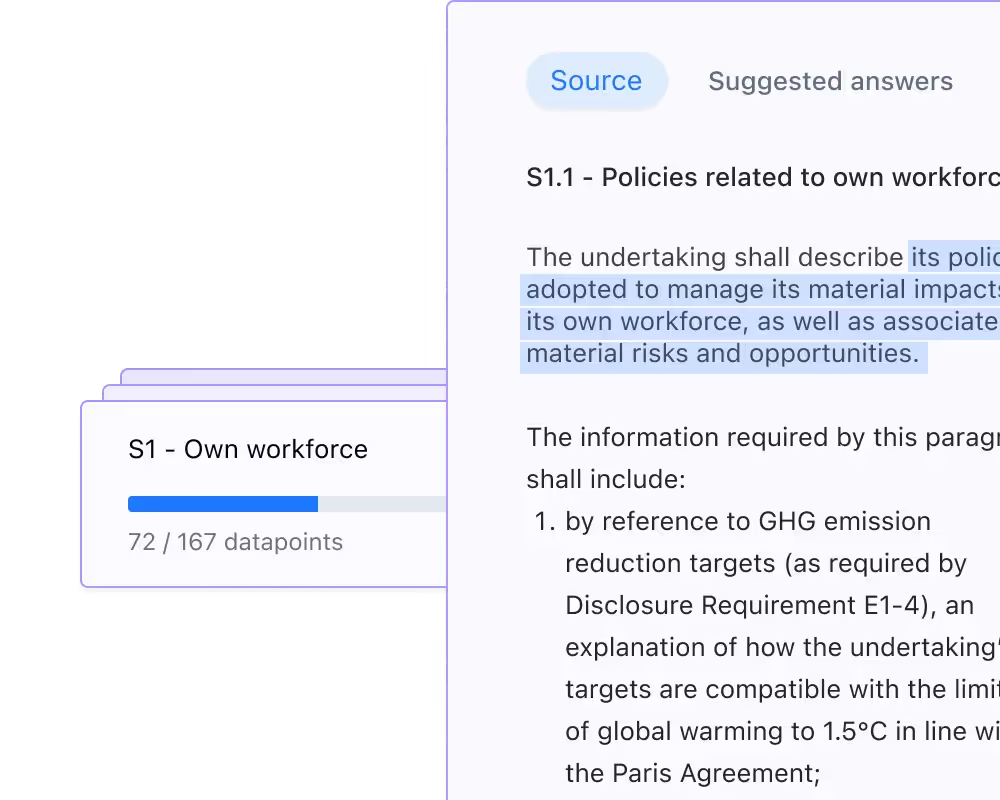

Die CSRD verlangt von betroffenen Unternehmen, im Einklang mit den European Sustainability Reporting Standards (ESRS) zu berichten. Diese wurden von der European Financial Reporting Advisory Group (EFRAG) entwickelt und sind die detaillierten Berichtsanforderungen, die Unternehmen bei der Offenlegung von Nachhaltigkeitsinformationen unter der CSRD einhalten müssen.

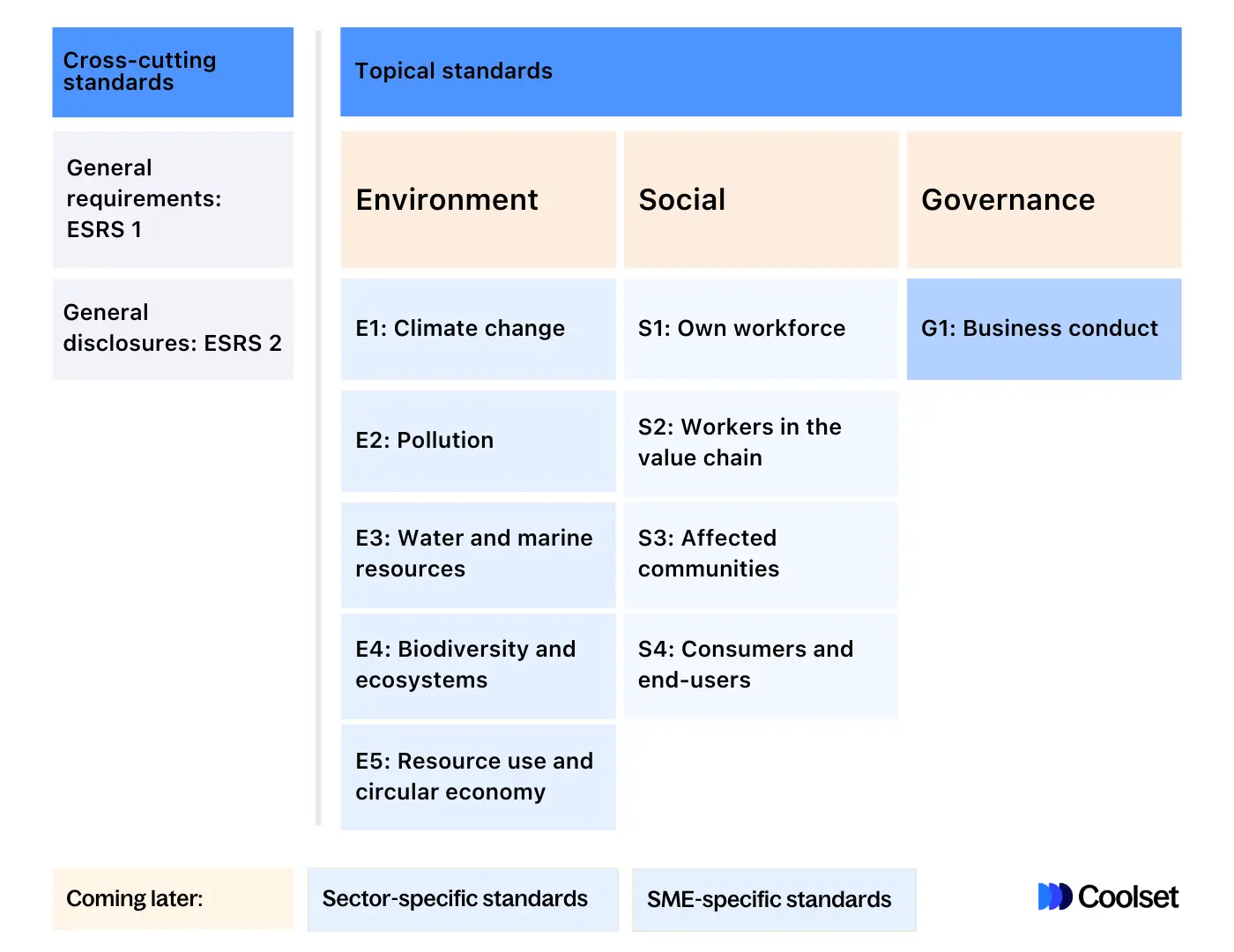

Der erste Satz von ESRS besteht aus zwölf Standards. Dazu gehören zehn sektorübergreifende thematische Standards, die sich auf Umwelt-, Sozial- und Governance-Themen (ESG) konzentrieren.

Es gibt auch zwei bereichsübergreifende Standards, die für alle berichtenden Unternehmen gelten. Diese bieten allgemeine Anforderungen für die Nachhaltigkeitsberichterstattung (ESRS-1) und die spezifischen Offenlegungsrichtlinien für Governance, Strategie, Auswirkungen, Risiken, Chancen und Kennzahlen (ESRS-2).

Spezifische Standards für verschiedene Sektoren und mittelständische Unternehmen werden um Mitte 2026 erwartet. Diese werden relevantere und detailliertere Berichtsanforderungen für verschiedene Branchen sowie börsennotierte mittelständische Unternehmen bieten.

CSRD-Zeitplan

Die CSRD wird schrittweise eingeführt, basierend auf Unternehmensgröße, Umsatz und Standort:

- 2024: Große Unternehmen, die derzeit unter die NFRD fallen, werden beginnen, die CSRD-Standards einzuhalten, wobei die Berichterstattung 2025 beginnt. Dies bedeutet, dass etwa 11.700 große in der EU ansässige Unternehmen in diesem Jahr die 12 ESRS einhalten müssen.

- 2025: Große Unternehmen, die zwei dieser Kriterien erfüllen—über 250 Mitarbeiter, mehr als 50 Millionen € Nettoumsatz oder über 25 Millionen € Gesamtvermögen—müssen die CSRD einhalten und 2026 berichten.

- 2026: Börsennotierte mittelständische Unternehmen, ob klein (50-249 Mitarbeiter, 10-50 Millionen € Nettoumsatz, 5-25 Millionen € Gesamtvermögen) oder mikro (10-49 Mitarbeiter, 900k-10 Millionen € Nettoumsatz, 450k-5 Millionen € Gesamtvermögen), müssen beginnen, die CSRD-Anforderungen zu erfüllen, mit ihren ersten Berichten, die 2027 fällig sind.

- 2028: Unternehmen aus Drittländern müssen beginnen, die CSRD einzuhalten, wobei ihre Berichterstattung 2029 beginnt.

Auswirkungen auf die Finanzberichterstattung und Offenlegung

Hier sind einige der wichtigsten Auswirkungen der CSRD für CFOs in der Finanzberichterstattung und Offenlegung:

- Erhöhte Offenlegungsanforderungen: Die CSRD verlangt detaillierte Berichterstattung darüber, wie Nachhaltigkeit die finanzielle Leistung und den Betrieb beeinflusst.

- Integration der Berichterstattung: CFOs müssen sicherstellen, dass Nachhaltigkeitsdaten nahtlos in Finanzberichte integriert werden, was starke Systeme für das kombinierte Datenmanagement erfordert.

- Erhöhte Transparenz: Unternehmen sind verpflichtet, ihre Nachhaltigkeitsstrategien, -richtlinien, -risiken und -chancen transparent offenzulegen.

- Prüfung und Versicherung: Nachhaltigkeitsberichte müssen unabhängige Prüfungen durchlaufen, um ihre Genauigkeit und Zuverlässigkeit zu überprüfen.

- Strategische Auswirkungen: Die CSRD drängt Unternehmen, Nachhaltigkeit nicht mehr als nettes Extra, sondern als Kernbestandteil ihrer Geschäftsstrategie zu behandeln.

{{custom-cta}}

Was CFOs über doppelte Wesentlichkeit und die ESRS wissen sollten

,

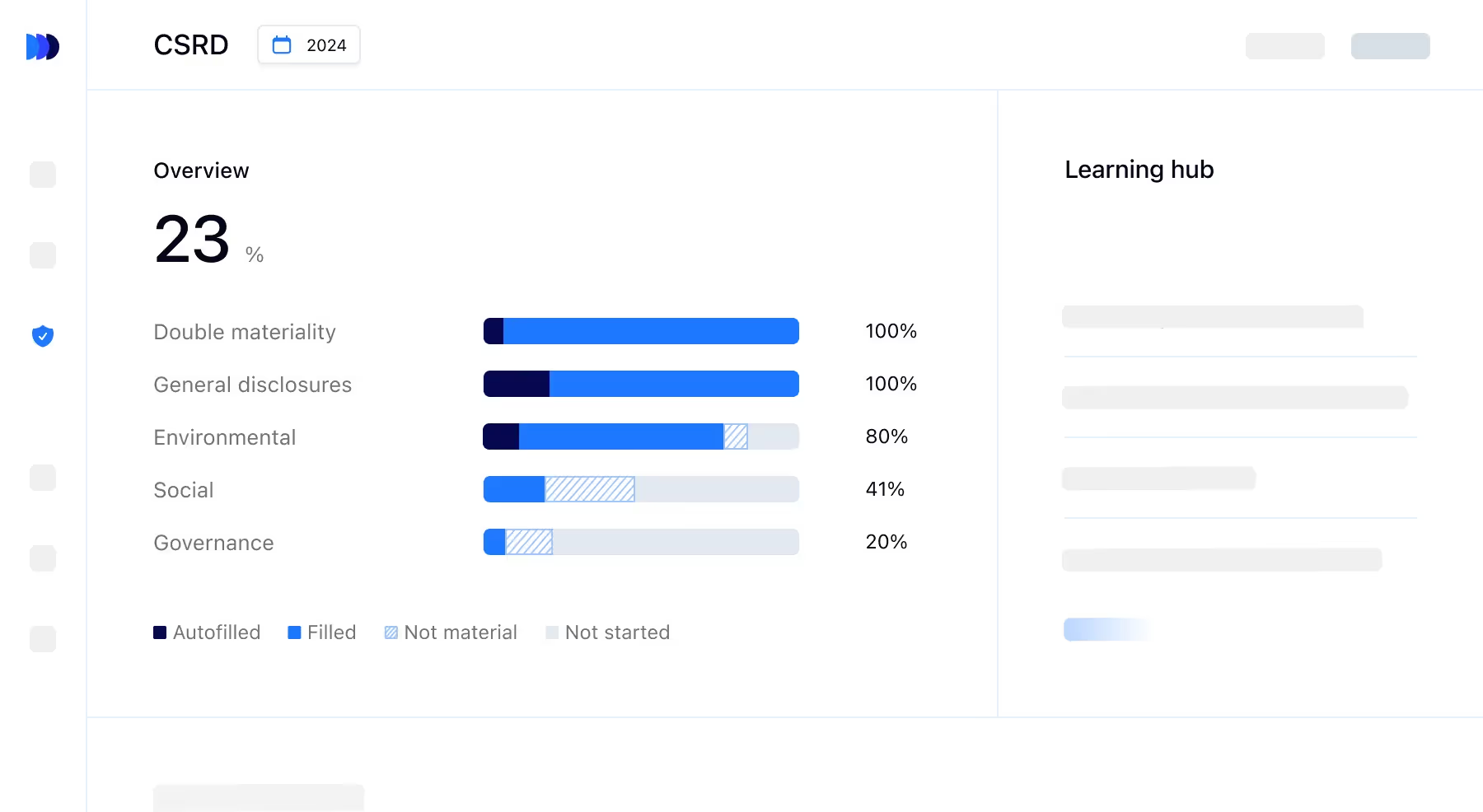

Nicht jedes Nachhaltigkeitsthema, das von den ESRS abgedeckt wird, muss in Ihrem jährlichen Nachhaltigkeitsbericht enthalten sein—nur diejenigen, die als „wesentlich“ für Ihr Unternehmen gelten. Die Durchführung einer doppelten Wesentlichkeitsbewertung ist ein wichtiges Werkzeug, um herauszufinden, welche Themen aufgenommen werden müssen.

Wesentlichkeit von Auswirkungen und finanzieller Wesentlichkeit

Bei der Durchführung einer doppelten Wesentlichkeitsbewertung müssen CFOs sowohl die Wesentlichkeit der Auswirkungen als auch die finanzielle Wesentlichkeit berücksichtigen.

- Wesentlichkeit der Auswirkungen (Inside-Out-Perspektive): Dies bezieht sich darauf, wie die Handlungen Ihres Unternehmens Menschen und den Planeten beeinflussen.

- Finanzielle Wesentlichkeit (Outside-In-Perspektive): Dies bezieht sich darauf, wie Nachhaltigkeitsfragen die finanzielle Leistung und zukünftige Lebensfähigkeit Ihres Unternehmens beeinflussen.

Letztendlich geht es bei der doppelten Wesentlichkeit darum, das Gleichgewicht zwischen dem Einfluss Ihres Unternehmens auf Nachhaltigkeitsthemen und dem Einfluss dieser Themen auf Ihr Unternehmen zu finden. Die Bewertung Ihres Unternehmens aus diesen beiden Perspektiven ist entscheidend für ein umfassendes und bedeutungsvolles Verständnis der Nachhaltigkeitsleistung Ihres Unternehmens.

6 Schritte für CFOs zur Erreichung der CSRD-Compliance

Es gibt mehrere Schritte, die Finanzleiter beachten müssen, um die CSRD-Compliance zu erreichen:

1. Finanzielle Auswirkungen bewerten

Beginnen Sie mit der Bewertung der finanziellen Auswirkungen der CSRD-Compliance. Dazu gehört das Verständnis der Kosten und Ressourcen, die mit der Erfassung, Berichterstattung und Prüfung von Nachhaltigkeitsdaten verbunden sind, sowie der potenziellen finanziellen Risiken und Chancen, die Nachhaltigkeitsfragen für das Unternehmen darstellen.

2. Finanzberichterstattung in CSRD-Daten integrieren

CFOs müssen sicherstellen, dass die Finanzberichterstattungssysteme ihres Unternehmens mit der Erfassung von Nachhaltigkeitsdaten übereinstimmen. Dies kann die Aktualisierung von IT-Systemen, die Neudefinition von Datenerfassungsprozessen und die Sicherstellung der Integration von finanziellen und nicht-finanziellen Datenströmen in Übereinstimmung mit den CSRD-Richtlinien umfassen.

3. Wesentlichkeitsbewertung für finanzielle Auswirkungen durchführen

Führen Sie eine doppelte Wesentlichkeitsbewertung durch, um festzustellen, welche Nachhaltigkeitsfragen für die finanzielle Gesundheit des Unternehmens am bedeutendsten sind. CFOs sollten die Perspektiven der Stakeholder und die potenziellen finanziellen Auswirkungen dieser Nachhaltigkeitsfragen berücksichtigen.

Unsicher, wo Sie anfangen sollen? Wir haben einen kostenlosen Leitfaden zur doppelten Wesentlichkeitsbewertung erstellt, der detaillierte Anweisungen zur Dokumentation und Berichterstattung Ihrer Ergebnisse enthält.

4. Identifizierte finanzielle Risiken und Chancen in die Unternehmensstrategie integrieren

Sobald finanzielle Risiken und Chancen identifiziert sind, sollten sie in die breitere Unternehmensstrategie integriert werden. Dies bedeutet, die kurz- und langfristigen Ziele des Unternehmens anzupassen, um Risiken zu minimieren und Chancen im Zusammenhang mit Nachhaltigkeit zu nutzen.

5. Berichtsrahmen auswählen

Wählen Sie die relevanten Nachhaltigkeitsberichtsrahmen aus, die sowohl mit den CSRD-Anforderungen als auch mit den Nachhaltigkeitszielen Ihres Unternehmens übereinstimmen. Dies könnte die Übernahme international anerkannter Standards und Rahmenwerke umfassen, die eine umfassende und konforme Berichterstattung erleichtern.

6. Externe Kommunikation und finanzielle Auswirkungen

Entwickeln Sie eine Strategie zur Kommunikation der Nachhaltigkeitsbemühungen und ihrer finanziellen Auswirkungen an externe Stakeholder. Dazu gehört die Erstellung klarer, transparenter Nachhaltigkeitsberichte, die den CSRD-Anforderungen entsprechen und die Nachhaltigkeitsstrategie, Leistung und Auswirkungen des Unternehmens effektiv an Investoren, Kunden und andere Stakeholder kommunizieren.

Wie viel kostet die CSRD?

Im November 2022 legte EFRAG der Europäischen Kommission eine Kosten-Nutzen-Analyse vor, die die geschätzten Kosten der CSRD- und ESRS-Berichtsanforderungen detailliert beschreibt.

Für börsennotierte Unternehmen mit 500+ Mitarbeitern

- Einmalkosten: 395.000 EUR

- Jährliche wiederkehrende Berichtskosten: 680.000 EUR

Für nicht börsennotierte Unternehmen mit 250+ Mitarbeitern

- Einmalkosten: 49.000 EUR

- Jährliche wiederkehrende Berichtskosten: 85.000 EUR

Scope 1, 2 und 3 Treibhausgasemissionen machen typischerweise den Großteil der Kosten aus.

Derzeit basieren diese Schätzungen auf einer begrenzten Prüfungsanforderung, aber die geplante Einführung strengerer Prüfungsanforderungen könnte die Ausgaben erheblich erhöhen.

Es ist wichtig, Ihre Systeme zu aktualisieren und zu verbessern, um Nachhaltigkeit und langfristige Risiken besser zu managen und deren finanzielle Auswirkungen genauer zu schätzen.

{{product-tour-injectable}}

Wie Software CFOs bei der konformen Berichterstattung unterstützen kann

Eine aktuelle EY-Studie ergab, dass 60 % der Finanzverantwortlichen mit ESG-Daten konfrontiert sind, die über mehrere, nicht verbundene Softwareanwendungen verstreut sind. Viele CFOs wenden sich spezialisierten ESG-Berichtstools zu, um ESG-Daten zu zentralisieren, zu standardisieren und deren Genauigkeit zu gewährleisten.

Plattformen wie Coolset sind speziell darauf ausgelegt, den Prozess der Datenerfassung, -analyse und -berichterstattung zu vereinfachen.

Funktionen wie automatisierte Datenaggregation, Echtzeitanalysen und anpassbare Berichtsfunktionen helfen CFOs, fundiertere Entscheidungen zu treffen und die Compliance mühelos aufrechtzuerhalten. Sie sparen auch Zeit, senken Kosten und minimieren das Risiko menschlicher Fehler, die mit manueller Berichterstattung verbunden sind.

Erfahren Sie, wie Coolset Ihre CSRD-Compliance-Reise beschleunigen kann, indem Sie noch heute eine kostenlose Demo mit einem unserer Klimaexperten buchen.

Book a free demo with one of our sustainability experts

auf mobilen Bildschirmen

um diese Demo zu erleben.

↘ Check if your documentation meets PPWR requirements

This free compliance checker scans your packaging documentation and maps it against mandatory PPWR data requirements, giving you a clear view of your compliance status. Get actionable insights on documentation gaps before they become compliance issues.

Accelerate your CSRD compliance journey

Book a free demo with one of our sustainability experts