%20(1)%20(1).webp)

Disclaimer: New EUDR developments - December 2025

In November 2025, the European Parliament and Council backed key changes to the EU Deforestation Regulation (EUDR), including a 12‑month enforcement delay and simplified obligations based on company size and supply chain role.

Key changes proposed:

- New enforcement timeline: 30 December 2026 for large/medium operators, 30 June 2027 for small/micro operators

- Simplified DDS: One-time declarations for small and micro primary producers

- Narrowed scope: Most downstream actors and non‑SME traders would no longer need to submit DDSs

- New DDS requirement: Estimated annual quantity of regulated products must be included

These updates are not yet legally binding. A final text will be confirmed through trilogue negotiations and formal publication in the EU’s Official Journal. Until then, the current EUDR regulation and deadlines remain in force.

We continue to monitor developments and will update all guidance as the final law is adopted.

Disclaimer: 2026 Omnibus changes to CSRD and ESRS

In December 2025, the European Parliament approved the Omnibus I package, introducing changes to CSRD scope, timelines and related reporting requirements.

As a result, parts of this article may no longer fully reflect the latest regulatory position. We are currently reviewing and updating our CSRD and ESRS content to align with the new rules.

Key changes include:

- A narrowed CSRD scope, now limited to companies with 1,000+ employees and €450m turnover

- Delays to CSRD reporting timelines, with wave 2 and 3 reports pushed to 2028/2029 in most cases

- Simplification of ESRS datapoints

We continue to monitor regulatory developments closely and will update this article as further guidance and implementation details are confirmed.

Kernpunkte:

- ESRS: Wesentlichkeit zentral; klarere Kriterien; Top-down-Option.

- Weniger Pflichtdatenpunkte; Berichte über alle Standards vereinfacht.

- Erleichterungen: mehr Schätzungen zulässig; geringere Anforderungen an Wertschöpfungskettendaten.

- Coolset unterstützt ESRS-Umsetzung, Datenerfassung und CSRD-Compliance.

Die European Sustainability Reporting Standards (ESRS) treten in eine neue Phase ein. Ende November 2025 reichte EFRAG eine vereinfachte, überarbeitete Version der „geänderten ESRS“ bei der Europäischen Kommission ein, die die verpflichtenden Datenpunkte um 61 % reduziert, als Reaktion auf den Omnibus I Vorschlag.

Diese geänderten Standards werden nun in den delegierten Rechtsaktprozess der Kommission übergehen, gefolgt von einer einmonatigen Feedback-Phase, bevor sie EU-Recht werden. In diesem Stadium wird nicht erwartet, dass die Kommission die Standards erneut öffnet, sie kann jedoch gezielte Anpassungen einführen, insbesondere dort, wo sich die ESRS-Phasen mit der laufenden Debatte über den zukünftigen Anwendungsbereich der Corporate Sustainability Reporting Directive (CSRD) überschneiden.

Die folgenden wesentlichen Änderungen sind ein integraler Bestandteil der neuen ESRS geworden:

- Eine vereinfachte doppelte Wesentlichkeitsbewertung, die sich auf „das Wesentliche“ konzentriert

- Engere Abstimmung mit IFRS S1 und S2 zu Übergangsplänen, finanziellen Auswirkungen und Szenarioanalysen

- Explizite Abstimmung mit dem Greenhouse Gas Protocol

- Mehr Flexibilität bei der Nutzung von Schätzungen und der Aggregation von Informationen

- Stärkerer Fokus auf faire Darstellung statt verpflichtender narrativer Checklisten

Gleichzeitig werden einige Offenlegungen expliziter. Mikroplastik tritt in ESRS E2 aus dem Schatten. Angemessene Löhne sind nun in den ILO-Lebenslohnprinzipien verankert. Menschenrechtspolitiken werden bereichsübergreifend statt isoliert. Und Klimatransitionspläne, obwohl nicht erforderlich, müssen klar beschrieben oder ausdrücklich als fehlend anerkannt werden.

Das Factsheet von EFRAG bekräftigt die breitere Absicht: kürzere Standards, klarere Sprache, geringere Berichtsbelastung und reibungslosere Interoperabilität mit ISSB.

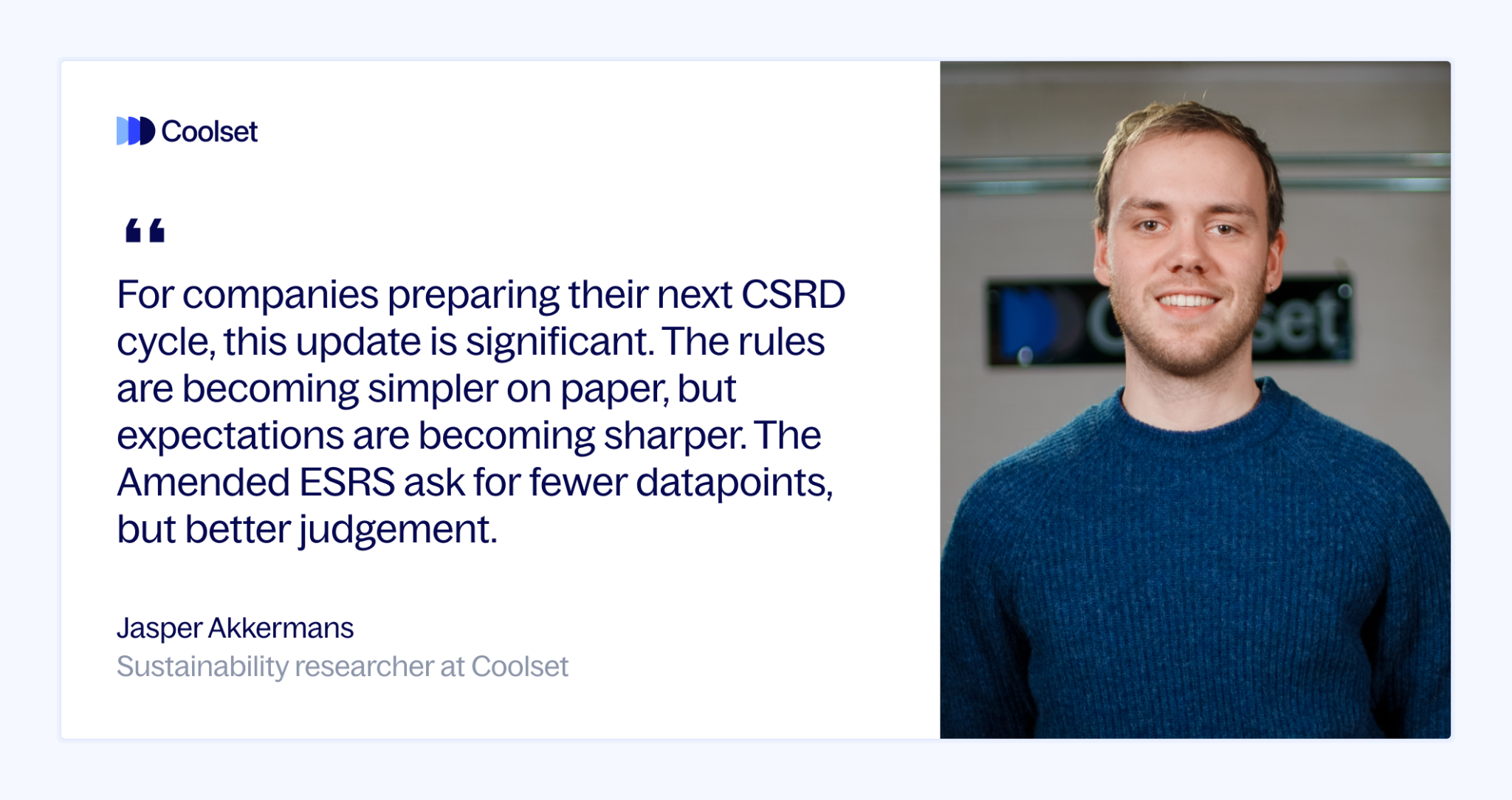

Für Unternehmen, die sich auf ihren nächsten CSRD-Zyklus vorbereiten, ist dieses Update bedeutend. Die Regeln werden auf dem Papier einfacher, aber die Erwartungen werden schärfer. Die geänderten ESRS verlangen weniger Datenpunkte, aber besseres Urteilsvermögen. Dieser Artikel erklärt, was sich geändert hat, was nicht und was das für Ihre Berichtsstrategie 2026 und darüber hinaus bedeutet.

{{custom-cta}}

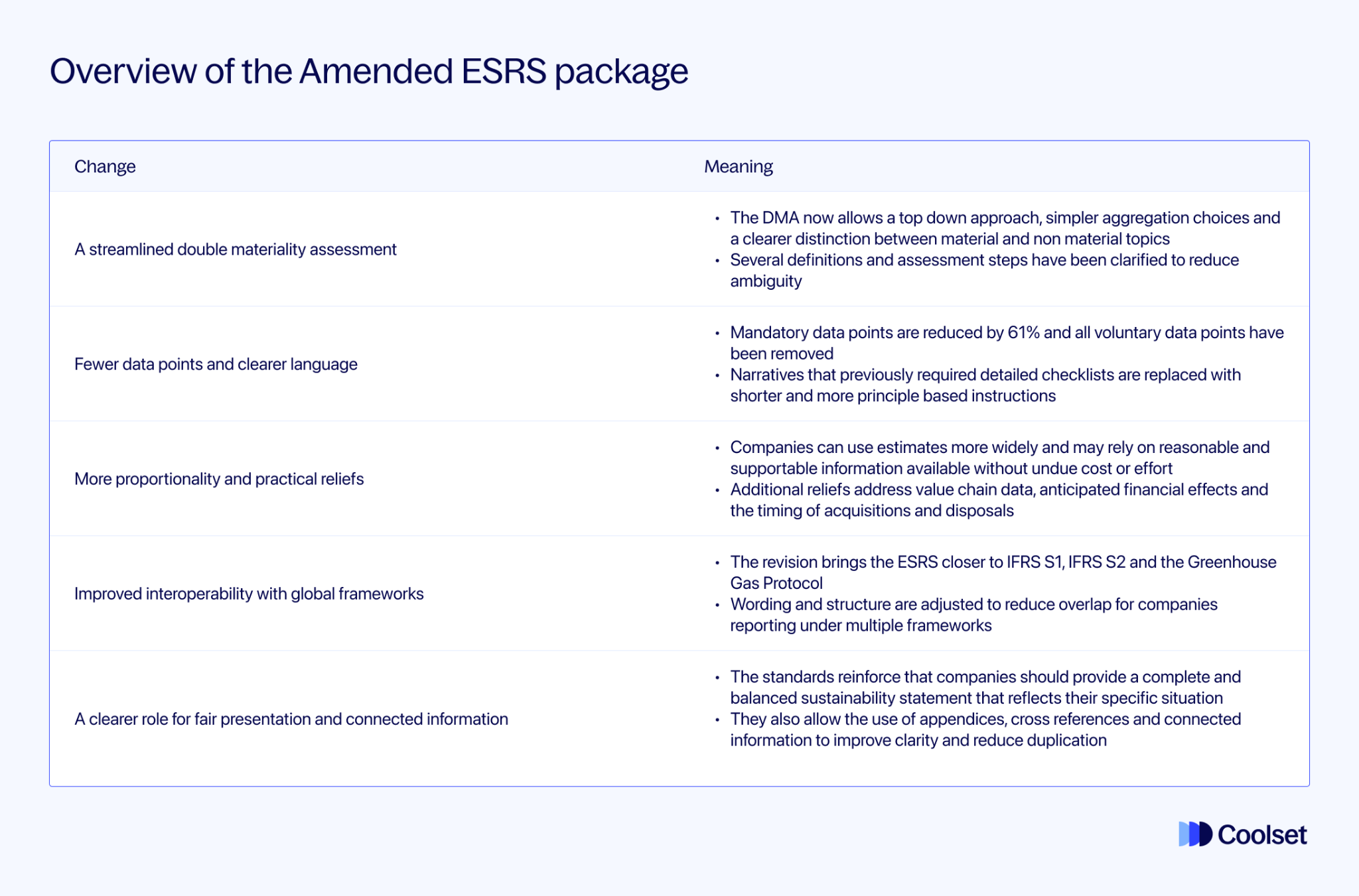

Was hat sich tatsächlich geändert? Überblick über das geänderte ESRS-Paket

Die geänderten ESRS führen eine überarbeitete Struktur, einen kleineren Satz verpflichtender Offenlegungen und klarere Leitlinien ein, wie Unternehmen die Nachhaltigkeitsberichterstattung im Rahmen der CSRD angehen sollten. Das Update spiegelt das Feedback der ersten Berichterstatter wider und zielt darauf ab, einen praktikableren Rahmen bereitzustellen, während die ursprünglichen Ziele der ESRS beibehalten werden.

Die Hauptthemen des Pakets sind:

- Eine vereinfachte doppelte Wesentlichkeitsbewertung

Die DMA ermöglicht nun einen Top-Down-Ansatz, einfachere Aggregationsentscheidungen und eine klarere Unterscheidung zwischen wesentlichen und nicht wesentlichen Themen. Mehrere Definitionen und Bewertungsschritte wurden klargestellt, um Mehrdeutigkeiten zu reduzieren.

- Weniger Datenpunkte und klarere Sprache

Verpflichtende Datenpunkte werden um 61 % reduziert und alle freiwilligen Datenpunkte entfernt. Erzählungen, die zuvor detaillierte Checklisten erforderten, werden durch kürzere und stärker prinzipienbasierte Anweisungen ersetzt.

- Mehr Verhältnismäßigkeit und praktische Erleichterungen

Unternehmen können Schätzungen breiter nutzen und sich auf vernünftige und unterstützbare Informationen verlassen, die ohne unangemessene Kosten oder Mühen verfügbar sind. Zusätzliche Erleichterungen betreffen Wertschöpfungskettendaten, erwartete finanzielle Auswirkungen und den Zeitpunkt von Akquisitionen und Veräußerungen.

- Verbesserte Interoperabilität mit globalen Rahmenwerken

Die Überarbeitung bringt die ESRS näher an IFRS S1, IFRS S2 und das Greenhouse Gas Protocol. Formulierungen und Strukturen werden angepasst, um Überschneidungen für Unternehmen zu reduzieren, die nach mehreren Rahmenwerken berichten.

- Eine klarere Rolle für faire Darstellung und verknüpfte Informationen

Die Standards bekräftigen, dass Unternehmen eine vollständige und ausgewogene Nachhaltigkeitserklärung abgeben sollten, die ihre spezifische Situation widerspiegelt. Sie erlauben auch die Verwendung von Anhängen, Querverweisen und verknüpften Informationen, um die Klarheit zu verbessern und Duplikationen zu reduzieren.

Insgesamt reduzieren die geänderten ESRS das Volumen der vorgeschriebenen Offenlegungen (um 61 %) und legen mehr Wert auf Relevanz, Wesentlichkeit und Konsistenz in der Nachhaltigkeitserklärung.

Vorbereitung auf die CSRD-Berichterstattung unter geänderten ESRS

Die Berichterstattung unter den geänderten ESRS im Jahr 2026 erfordert einen bewussteren und strukturierten Ansatz als zuvor. Der Fokus verlagert sich vom Ausfüllen umfangreicher Offenlegungslisten hin zur korrekten Anwendung der Standards.

Wichtige Schritte, die Unternehmen befolgen sollten:

1. Beginnen Sie mit einem klaren Überblick über den Anwendungsbereich

Zuerst sollten Sie feststellen, welche ESRS-Standards und Datenpunkte unter den geänderten ESRS weiterhin gelten. Bestehende Berichtsstrukturen, die auf früheren Versionen basieren, sollten nicht ohne Überprüfung wiederverwendet werden, da sie Offenlegungen enthalten können, die nicht mehr erforderlich sind.

3. Wenden Sie die überarbeitete Unterscheidung zwischen Offenlegungstypen an

Die geänderten ESRS unterscheiden klarer zwischen verpflichtenden Offenlegungen, bedingten Offenlegungen und solchen, die von Wesentlichkeitsergebnissen abhängen. Unternehmen müssen explizit identifizieren, in welche Kategorie jede Offenlegung fällt, bevor sie berichten.

4. Bereiten Sie die doppelte Wesentlichkeit mit dem vereinfachten Rahmen vor

Doppelte Wesentlichkeit bleibt der Einstiegspunkt für die ESRS-Berichterstattung. Der vereinfachte Rahmen ermöglicht einen pragmatischeren Top-Down-Ansatz, aber Wesentlichkeitsschlüsse müssen dennoch klar begründet und dokumentiert werden.

5. Konzentrieren Sie sich auf Relevanz statt Vollständigkeit

Vermeiden Sie übermäßig detaillierte oder defensive Berichterstattung. Wir empfehlen, der Tendenz zu widerstehen, Datenpunkte offenzulegen, nur weil sie in früheren ESRS-Versionen existierten, und stattdessen die Offenlegungen an die geänderten Anforderungen anzupassen.

6. Überprüfen und bereinigen Sie bestehende Offenlegungen

Bevor Sie die Nachhaltigkeitserklärung entwerfen, entfernen Sie veraltete Datenpunkte und Erzählungen, die nicht mehr zutreffen. Dies hilft, das Berichtsvolumen zu reduzieren und die Klarheit zu verbessern.

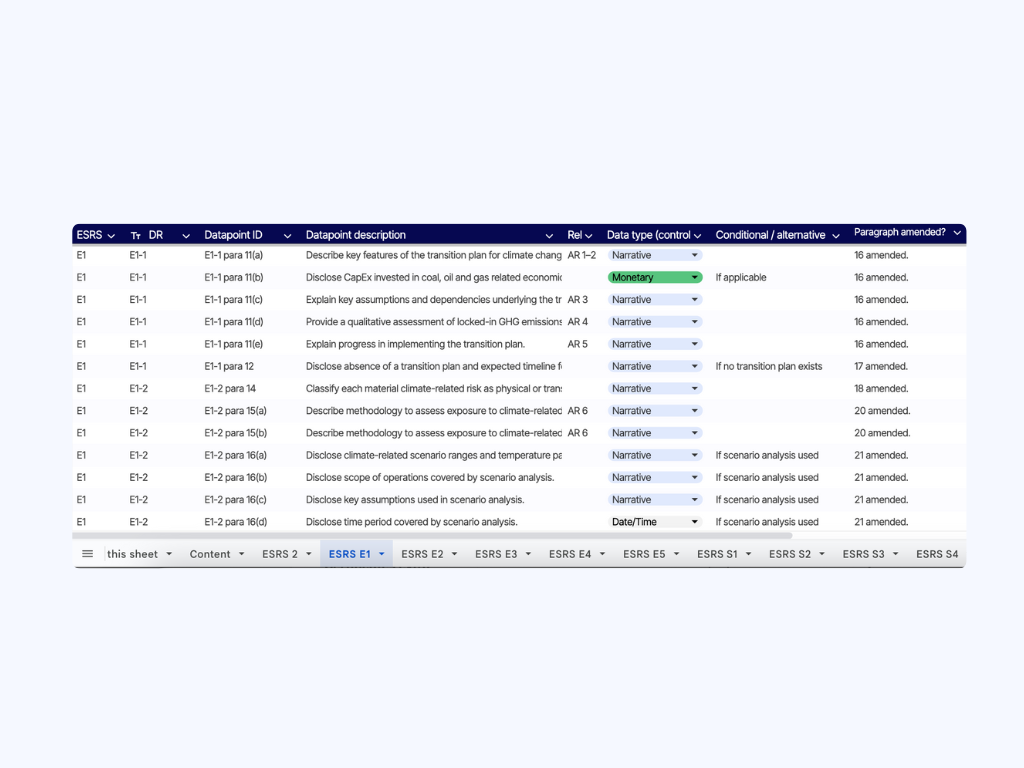

Um diesen Prozess zu unterstützen, kann ein konsolidierter Überblick über alle geänderten ESRS-Datenpunkte Teams helfen, zu verstehen, was weiterhin gilt und wie die Anforderungen strukturiert sind.

Zugriff auf das ESRS 2026 Cheat Sheet erhalten Sie hier.

Aufschlüsselung der Kern-ESRS-Standards: Allgemeine und verpflichtende Offenlegungen (ESRS 1 & 2)

ESRS 1: Allgemeine Anforderungen

ESRS 1 legt die Grundlage dafür, wie ein Unternehmen bestimmt, was in seine Nachhaltigkeitserklärung gehört. Die geänderte Version vereinfacht diesen Prozess und gibt Unternehmen klarere Entscheidungspunkte. Die wichtigsten Highlights sind:

- Wesentlichkeit als primärer Filter für alle Offenlegungen

- Optionaler Top-Down-Ansatz zur Bewertung von Themen

- Flexible Aggregation und geografische Grenzen

- Breitere Nutzung von Schätzungen, wenn Daten nicht ohne unangemessene Kosten oder Mühen beschafft werden können

- Möglichkeit, nicht wesentliche Offenlegungsanforderungen wegzulassen

- Stärkerer Fokus auf faire Darstellung und klarere narrative Erwartungen

Wesentlichkeit prägt nun den gesamten Berichterstattungsprozess. Absatz 23 definiert wesentliche Informationen als alles, was, wenn es weggelassen oder verschleiert wird, „vernünftigerweise erwartet werden könnte, Entscheidungen der Nutzer zu beeinflussen“, und Absatz 24 bestätigt, dass nicht wesentliche Offenlegungsanforderungen nicht berichtet werden müssen.

Die Top-Down-Option bietet einen praktischen Ausgangspunkt. Absatz 27 erlaubt es Unternehmen, eine Themenebenen-Wesentlichkeitsentscheidung unter Verwendung ihrer Strategie, ihres Geschäftsmodells und ihrer Geografien zu treffen, wobei AR 8 diesen Ansatz bestätigt.

ESRS 1 erweitert auch die Flexibilität bei der Strukturierung von Informationen. AR 10 erlaubt geografische Analysen auf jeder für das Unternehmen relevanten Ebene.

Datenerwartungen werden vereinfacht. Absatz 32 erfordert nur „vernünftige und unterstützbare Beweise“ ohne unangemessene Kosten oder Mühen, und AR 12 spezifiziert, dass Unternehmen „nicht verpflichtet sind, eine umfassende Suche nach Informationen durchzuführen“. Absatz 34 erlaubt die Verwendung von Sektor- oder Regionaldaten für die Wertschöpfungskettenanalyse.

Faire Darstellung wird verstärkt. Das Factsheet hebt eine „explizite Betonung auf faire Darstellung“ hervor, und ESRS 1 erlaubt die Verwendung interner Verweise und Anhänge, um Duplikationen zu begrenzen.

ESRS 2: Allgemeine Offenlegungen

ESRS 2 legt die Offenlegungen fest, die für jedes Unternehmen gelten, unabhängig davon, welche Themen wesentlich sind. Die geänderte Version konsolidiert Anforderungen, entfernt Duplikationen über thematische Standards hinweg und klärt, welche Informationen tatsächlich in der Nachhaltigkeitserklärung erscheinen müssen. Die wichtigsten Highlights sind:

- Menschenrechtspolitik als bereichsübergreifende Offenlegung in ESRS 2 verschoben

- Vereinfachte Strategie-, Governance- und IRO-Abschnitte

- Vereinfachte allgemeine Offenlegungsanforderungen für Richtlinien, Maßnahmen, Metriken und Ziele

- Klarere Erwartungen, wie Unternehmen Engagement, Abhilfe und wichtige Maßnahmen beschreiben

- Erleichterungen und Phasen für erwartete finanzielle Auswirkungen

- Mehr Flexibilität, um Duplikationen zu vermeiden und interne Verweise zu nutzen

ESRS 2 fungiert als der Kernsatz von Offenlegungen, die universell gelten. Der Standard bestätigt, dass die Informationen in ESRS 2 „grundlegender Natur sind und daher wahrscheinlich zu wesentlichen Informationen für alle Unternehmen führen“ (AR 11).

Governance- und Strategieoffenlegungen wurden reduziert. Das Factsheet vermerkt eine reduzierte Granularität in GOV 1 und GOV 2 und weniger Details in SBM-1 zum Geschäftsmodell. Die Erwartungen an das Engagement in SBM 2 sind ebenfalls vereinfacht, mit einem Fokus auf wichtige Stakeholder.

Informationen zu Auswirkungen, Risiken und Chancen sind jetzt klarer strukturiert. SBM 3 behandelt, wie IROs mit Strategie und Geschäftsmodell interagieren, während die detaillierte Beschreibung der IROs selbst in IRO 2 enthalten ist. Mehrere Datenpunkte wurden gelöscht, um den Gesamtfluss zu vereinfachen.

Allgemeine Offenlegungsanforderungen für Richtlinien, Maßnahmen, Metriken und Ziele (GDR P, A, M und T) wurden konsolidiert. ESRS 2 entfernt überlappende Anweisungen aus thematischen Standards und führt einen einzigen Satz narrativer Erwartungen ein. Das Factsheet erwähnt, dass diese Anforderungen „vereinfacht wurden, indem unnötige Überschneidungen mit thematischen Standards gelöscht wurden“.

ESRS 2 passt auch die Erwartungen an erwartete finanzielle Auswirkungen an. Quantitative Informationen bleiben erforderlich, jedoch mit Phasen bis 2029 und zusätzlichen Erleichterungen, die mit IFRS S1 übereinstimmen.

Insgesamt bietet ESRS 2 Unternehmen eine klarere und konsistentere Grundlage für die Nachhaltigkeitserklärung, reduziert Wiederholungen und konzentriert die Aufmerksamkeit auf die Informationen, die allen ESRS-Berichten zugrunde liegen.

Umweltstandards (ESRS E1-E5)

,ESRS E1: Klimawandel

ESRS E1 legt die Anforderungen zur Offenlegung von Klimaauswirkungen, Risiken, Chancen und Fortschritten fest. Der geänderte Standard strukturiert die Offenlegung des Übergangsplans neu, verbessert die Ausrichtung an IFRS S2 und dem Treibhausgasprotokoll und klärt mehrere wichtige Kennzahlen. Die wichtigsten Punkte sind:

- Klarere Struktur für Übergangsplandisclosure

- Ausrichtung an IFRS S2 bei Annahmen, Abhängigkeiten und Resilienz

- Keine Verpflichtung zu einem Übergangsplan, aber Pflicht zur Offenlegung, wenn keiner existiert

- Explizite Verweise auf das GHG-Protokoll für die Grenzen von Scope 2 und Scope 3

- Erleichterungen und Phasen für erwartete finanzielle Auswirkungen und schwierige Kennzahlen

- Explizit eingeschlossene Emissionen

- Aktualisierte Leitlinien zu Zielen, 1,5-Grad-Ausrichtung und Netto-Null

Die Offenlegung des Übergangsplans in ESRS E1 legt fest, was ein Plan abdecken sollte, einschließlich Zielen, Maßnahmen und wie der Plan mit der Klimaneutralität übereinstimmt. Wenn ein Unternehmen keinen Übergangsplan hat, erfordert ESRS E1 eine entsprechende Erklärung und einen Hinweis darauf, ob in Zukunft einer erwartet wird.

Offenlegungen zu Klimaauswirkungen, Risiken und Resilienz werden neu organisiert. ESRS E1 bringt diese näher an IFRS S2 und bestätigt, dass Szenarioanalysen freiwillig sind, während Unternehmen dennoch erklären müssen, wie sie die Resilienz bewerten, wenn Klimarisiken wesentlich sind.

Die Berichterstattung über Emissionen wird geklärt. ESRS E1 spezifiziert die Grenze für Scope 1, Scope 2 und Scope 3 Emissionen und erfordert, dass Unternehmen die Standards des Treibhausgasprotokolls für Scope 2 und Scope 3 bei der Erstellung von Inventaren berücksichtigen.

Die Zielsetzung wird verfeinert. ESRS E1 aktualisiert die Anforderungen an Basisjahre, hält die Erwartung einer 1,5-Grad-Ausrichtung aufrecht und führt die Netto-Null-Leitlinien wieder ein. Erleichterungen und Phasen gelten für erwartete finanzielle Auswirkungen, wobei quantitative Elemente nicht sofort erforderlich sind.

ESRS E2: Verschmutzung

ESRS E2 umfasst Emissionen in Luft, Wasser und Boden, einschließlich Mikroplastik und gefährlicher Stoffe. Der geänderte Standard klärt, was gemessen werden muss und welche Unternehmen unter die detaillierteren chemischen Berichtsanforderungen fallen. Die wichtigsten Punkte sind:

- Mikroplastik jetzt explizit: Quantitative Offenlegung für primäres Mikroplastik und qualitative für sekundäres Mikroplastik

- Klarere Schadstoffidentifikation: Verwendung von E PRTR und IEPR Schwellenwerten bei der Bewertung wesentlicher Schadstoffe

- Fokussiertere SoC- und SVHC-Kennzahlen: Nicht-chemische Unternehmen berichten nur über SVHC; SoC-Berichterstattung gilt für chemische Unternehmen mit Phasen

- Schlankere Anforderungen an Richtlinien und Maßnahmen: Narrative Erwartungen im Einklang mit ESRS 2

ESRS E2 umfasst nun primäres und sekundäres Mikroplastik direkt in der E2-4-Kennzahlenoffenlegung. Unternehmen müssen Mengen an primärem Mikroplastik, das hergestellt, verwendet oder direkt freigesetzt wird, melden, während sekundäres Mikroplastik nur qualitative Informationen erfordert.

Für Schadstoffe verweist ESRS E2 Unternehmen auf das Europäische Schadstofffreisetzungs- und -übertragungsregister und die Verordnung über Industrieemissionen, um zu bestimmen, welche Schadstoffe wesentlich sind, wobei ihre Schwellenwerte als Referenzpunkte verwendet werden.

Stoffe von sehr hoher Besorgnis und besorgniserregende Stoffe werden durch E2-5 behandelt. Die Berichterstattung für nicht-chemische Unternehmen beschränkt sich auf Stoffe von sehr hoher Besorgnis, während die breitere Kennzahl für besorgniserregende Stoffe nur für chemische Unternehmen gilt und phasenweise eingeführt wird.

Richtlinien, Maßnahmen und Ziele in ESRS E2 basieren nun auf der allgemeinen Offenlegungsstruktur in ESRS 2, was Wiederholungen reduziert und die narrative Belastung verringert.

ESRS E3: Wasser

ESRS E3 legt fest, wie Unternehmen über Wasserverbrauch, wasserbezogene Risiken und Wasserwirkungen berichten. Der geänderte Standard klärt den Umfang von Wasser, schärft den Fokus auf belastete Standorte und vereinfacht die erforderlichen Kennzahlen. Die wichtigsten Punkte sind:

- Stärkerer Fokus auf Gebiete mit Wasserstress

- Kernkennzahlen für Entnahme, Einleitung, Verbrauch, Wiederverwendung und Speicherung

- Klarere Definitionen für Wasserstress, Wasserknappheit und wasserbezogene Risiken

- Optionale Disaggregation, wenn Geografie Unterschiede in den Auswirkungen verursacht

- Klarere Verbindungen zu Klima-, Biodiversitäts- und sozialen Themen

ESRS E3 klärt den Umfang von Wasser, indem es Süßwasser sowie andere Arten wie Brackwasser, Meerwasser und Wasser von Dritten einbezieht.

Der Standard legt größeren Wert auf den standortspezifischen Kontext. Methodische Leitlinien erklären, wie zu bestimmen ist, ob ein Gebiet wasserbelastet ist, und bestätigen, dass Unternehmen Wasserinformationen disaggregieren oder aggregieren sollten, um der Geografie ihrer Auswirkungen zu entsprechen.

Kennzahlen werden vereinfacht. Wasserentnahme und Wassereinleitung sind obligatorisch, unterstützt durch methodische Leitlinien zur Berechnung und zu Einheiten, während die Wasserintensitätskennzahl entfernt wird.

ESRS E3 klärt auch, wie Wasser mit anderen ESRS-Themen interagiert. Der Standard stellt fest, dass Wasserverbrauch, Klimaauswirkungen und Biodiversitätsauswirkungen miteinander verbunden sind und konsistent bewertet werden müssen, insbesondere in geografischen Gebieten mit hohen Auswirkungen.

ESRS E4: Biodiversität und Ökosysteme

ESRS E4 behandelt, wie Unternehmen ihre Auswirkungen auf Arten, Lebensräume und Ökosysteme berichten. Die geänderte Version schränkt ein, wann ein Übergangsplan offengelegt werden muss, klärt wichtige standortbezogene Konzepte und konsolidiert Kennzahlen. Die wichtigsten Punkte sind:

- Offenlegung des Übergangsplans nur erforderlich, wenn ein Biodiversitätsplan bereits existiert und öffentlich ist

- Ausrichtung am Kunming-Montreal Global Biodiversity Framework

- Klarere Definitionen von biodiversitätssensiblen Gebieten und dem Einflussbereich

- Konsolidierte Kennzahlen, die sich auf wesentliche Biodiversitätsauswirkungen konzentrieren

- Stärkere Verbindungen zu Klima, Wasser und betroffenen Gemeinschaften

Die Anforderung an den Übergangsplan ist bedingt. ESRS E4-1 gilt nur, wenn das Unternehmen einen Biodiversitätsübergangsplan hat und dessen wesentliche Merkmale öffentlich gemacht hat. Ziel ist es, zu beschreiben, wie das Geschäftsmodell mit dem Global Biodiversity Framework übereinstimmt.

Standortkonzepte werden geklärt. ESRS E4 führt eine Definition des „Einflussbereichs“ ein, um zu bestimmen, wann ein Standort in oder in der Nähe eines biodiversitätssensiblen Gebiets liegt, wobei Pufferabstände basierend auf Regulierung, wissenschaftlichen Empfehlungen oder bewährten Branchenpraktiken verwendet werden.

Kennzahlen werden gestrafft. E4-5 konsolidiert standortspezifische Biodiversitätsangaben: Unternehmen berichten über die Standorte wesentlicher Auswirkungen, die damit verbundenen sensiblen Gebiete und die Aktivitäten, die diese Auswirkungen verursachen.

Die Leitlinien zur Zielsetzung werden gestärkt. Biodiversitätsziele sollten wissenschaftlich fundiert, an ökologischen Schwellenwerten ausgerichtet und zum Global Biodiversity Framework beitragen. Sie können auf Standort-, Landschafts- oder Unternehmensebene festgelegt werden, je nach Einfluss.

ESRS E5: Ressourcennutzung und Kreislaufwirtschaft

ESRS E5 konzentriert sich darauf, wie Unternehmen Materialien verwenden, Produkte entwerfen und Abfall managen. Die geänderte Version schärft die Rolle der Schlüsselmaterialien, vereinfacht die Zufluss- und Abflusskennzahlen und fügt eine neue Transparenzanforderung zu Abfalldestinationen hinzu. Die wichtigsten Punkte sind:

- Vereinfachte Struktur basierend auf „Schlüsselmaterialien“, jetzt ein definierter Begriff

- Klarere Offenlegung von sekundären (recycelten und wiedergewonnenen) Materialien

- Neue Kennzahl für Abfall mit unbekannter Enddestination

- Produktkreislaufattribute, einschließlich einer entworfenen Recyclingfähigkeit

- Ausrichtung an der Kreislaufwirtschaft und den Produktregeln der Europäischen Union

Schlüsselmaterialien bilden die Grundlage der Ressourcenzuflusskennzahlen. ESRS E5-4 erfordert, dass Unternehmen Materialeingaben nach Schlüsselmaterial melden und die vorherigen Kategorien biologischer und technischer Materialien ersetzen. Sekundäre Ressourcen müssen als Gesamtgewicht oder Prozentsatz des gesamten Zuflusses offengelegt werden.

Die Abfallberichterstattung wird gestärkt. E5-5 führt einen neuen Datenpunkt für den Anteil an Abfall mit unbekannter Enddestination ein, der Lücken in der nachgelagerten Rückverfolgbarkeit hervorhebt. Unternehmen müssen auch die Schlüsselmaterialien in jedem Abfallstrom identifizieren.

Produktkreislaufkennzahlen werden erweitert. ESRS E5 umfasst eine entworfene Recyclingfähigkeit für Produkte und Verpackungen, basierend auf dem Anteil der Materialien, die recycelbar sind.

Der Standard spiegelt die breitere regulatorische Landschaft der Europäischen Union wider, indem er Konzepte aus dem Aktionsplan für die Kreislaufwirtschaft der Europäischen Union und der relevanten Produktgesetzgebung integriert. Dies positioniert ESRS E5 als Verbindung zwischen Ressourcenzuflüssen, Produktdesign und Abfallergebnissen.

Soziale Standards (ESRS S1-S4)

ESRS S1: Eigene Belegschaft

ESRS S1 umfasst Beschäftigungsbedingungen, Bezahlung, Dialog und Wohlbefinden der Belegschaft. Die geänderte Version verschärft die Berichterstattung über Löhne und Gehälter, vereinfacht mehrere Kennzahlen und klärt, wann Offenlegungen gelten. Die wichtigsten Punkte sind:

- Angemessene Löhne jetzt verankert in den ILO-Living-Wage-Prinzipien

- Unbereinigte geschlechtsspezifische Lohnlücke bleibt obligatorisch

- Bereinigte geschlechtsspezifische Lohnlücke wird unternehmensspezifisch

- Klarere Erwartungen an Beschwerdemechanismen und Abhilfe

- Gestraffte Belegschaftskennzahlen mit reduzierten narrativen Anforderungen

Angemessene Löhne werden nun anhand der ILO-Prinzipien zur Schätzung eines Living Wage bewertet. ESRS S1-9 erlaubt die Wahl zwischen zwei Methoden für Nicht-EU-Länder und erfordert, dass Unternehmen den verwendeten Benchmark für Transparenz und Vergleichbarkeit offenlegen.

Die Berichterstattung über Lohnlücken wird verschärft. ESRS S1-15 hält die unbereinigte geschlechtsspezifische Lohnlücke obligatorisch und klärt, wie sie berechnet werden muss. Der Standard bestätigt auch, dass eine bereinigte geschlechtsspezifische Lohnlücke als unternehmensspezifische Information zur Ergänzung der obligatorischen Zahl bereitgestellt werden kann.

Beschwerdekanäle und Abhilfeerwartungen werden über S1-S4 konsolidiert. Das Factsheet erklärt, dass frühere Offenlegungsanforderungen zu Engagement, Kanälen und Abhilfe zusammengeführt und vereinfacht wurden, wobei mehrere Datenpunkte gelöscht wurden.

Die Belegschaftskennzahlen werden gestrafft. ESRS S1-5 und S1-7 verwenden einen überarbeiteten Signifikanzschwellenwert basierend auf den zehn größten Ländern der Operation, mit einem de minimis von fünfzig Mitarbeitern pro Land. ESRS S1-6 reduziert nicht-arbeitsbezogene Informationen auf einen einzigen wesentlichen Datenpunkt, der nur dann gilt, wenn Nicht-Mitarbeiter für das Geschäftsmodell entscheidend sind.

Diese Änderungen reduzieren unnötige Granularität, während die Kernkennzahlen zu Löhnen, Gehältern und Arbeitnehmerschutz in ESRS S1 zentral bleiben.

ESRS S2: Arbeitnehmer in der Wertschöpfungskette

ESRS S2 behandelt Auswirkungen auf Arbeitnehmer, die nicht vom Unternehmen beschäftigt sind, aber in seiner upstream- oder downstream-Wertschöpfungskette tätig sind. Der geänderte Standard reduziert die narrative Last und konzentriert sich auf wesentliche Menschenrechtsrisiken. Die wichtigsten Punkte sind:

- Fokussiertere Richtlinien und Maßnahmen zu upstream- und downstream-Auswirkungen

- Klarere Erwartungen an Beschwerdekanäle und Abhilfe

- Stärkere Betonung der Ausrichtung an den UNGP- und OECD-Due-Diligence-Standards

- Weniger Datenpunkte, mit engeren Erwartungen, wo Risiken wesentlich sind

S2 definiert Arbeitnehmer in der Wertschöpfungskette breit, einschließlich Lieferantenmitarbeiter, ausgelagerte Arbeitnehmer an Unternehmensstandorten und Arbeitnehmer tiefer in der Lieferkette, die Inputs extrahieren oder verarbeiten.

Richtlinien in S2-1 erfordern, dass Unternehmen erklären, wie ihre Richtlinien wesentliche Auswirkungen adressieren, einschließlich ob sie Menschenhandel, Zwangsarbeit und Kinderarbeit abdecken und ob ein Lieferantenkodex existiert.

S2-2 und S2-3 kombinieren Engagement, Beschwerdemechanismen und Abhilfe. Unternehmen müssen beschreiben, wie Arbeitnehmer in der Wertschöpfungskette Bedenken äußern können und wie ihr Input Prävention, Minderung und Abhilfe informiert.

Ziele in S2-4 können qualitativ oder quantitativ sein und müssen mit Maßnahmen und Engagement verknüpft sein.

Über S1 bis S4 hinweg vereinfacht die ESRS-Sozialarchitektur viele narrative Datenpunkte, während klargestellt wird, dass Offenlegungen nur dann gelten, wenn das Thema wesentlich ist.

ESRS S3: Betroffene Gemeinschaften

ESRS S3 behandelt Auswirkungen auf Gemeinschaften, die mit den Operationen oder der Wertschöpfungskette des Unternehmens verbunden sind. Der geänderte Standard verschärft Definitionen, stärkt Verbindungen zu Menschenrechtsrahmen und vereinfacht Offenlegungen. Die wichtigsten Punkte sind:

- Klarere Verankerung in internationalen Menschenrechtsinstrumenten

- Schärfere Erwartungen an das Engagement mit Gemeinschaften, einschließlich indigener Völker und FPIC

- Beschwerdemechanismen im Einklang mit den UNGP-Wirksamkeitskriterien

- Präzisere Definition von Menschenrechtsvorfällen, mit Aggregation erlaubt

- Ziele durch ESRS 2 gestrafft

S3 gilt nur, wenn betroffene Gemeinschaften ein wesentliches Thema sind. Der Standard bezieht sich direkt auf die Internationale Menschenrechtscharta, die UN-Leitprinzipien und die OECD-Leitlinien und positioniert diese Rahmenwerke als Grundlage für die Identifizierung von Auswirkungen und die Gestaltung von Reaktionen.

Engagement-Anforderungen in S3-2 konzentrieren sich darauf, wie Gemeinschaften an Entscheidungsprozessen teilnehmen. Wo indigene Völker betroffen sind, müssen Unternehmen offenlegen, wie freie, vorherige und informierte Zustimmung respektiert wird.

Beschwerdekanäle müssen beschrieben werden, einschließlich wie ihre Wirksamkeit anhand der UNGP-Kriterien bewertet wird.

Menschenrechtsvorfälle sind eng definiert als bestätigte Fälle, die mit international anerkannten Rechten verbunden sind, mit Beispielen wie Landrechten oder FPIC-Streitigkeiten. Unternehmen können Fälle nach Typ oder Geografie aggregieren, anstatt sie einzeln aufzulisten.

S3-4 verknüpft mit ESRS 2 für Ziele. Ziele können qualitativ oder quantitativ sein, sollten jedoch das Engagement mit betroffenen Gemeinschaften widerspiegeln.

ESRS S4: Verbraucher und Endnutzer

ESRS S4 behandelt Auswirkungen auf Personen, die die Produkte oder Dienstleistungen eines Unternehmens nutzen. Der geänderte Standard reduziert narrative Details, schärft Erwartungen an Beschwerdekanäle und hält die Vorfallberichterstattung fokussiert und materialitätsorientiert. Die wichtigsten Punkte sind:

- Vereinfachte Berichterstattung über sicherheits-, inklusions- und informationsbezogene Auswirkungen

- Klarere Anforderungen an Beschwerdekanäle und Ansätze zur Abhilfe

- Gestraffte Narrative, mit expliziter Vorfallberichterstattung, wo wesentlich

S4 gilt nur, wenn Verbraucher oder Endnutzer wesentliche Auswirkungen haben. Der Standard spiegelt die soziale Architektur von S1–S4 wider, mit Offenlegungen zu Richtlinien, Engagement und Abhilfe, Maßnahmen und Zielen, die an ESRS 2 ausgerichtet sind.

S4-1 erfordert, dass Unternehmen erklären, wie ihre Richtlinien produkt- oder dienstleistungsbezogene Auswirkungen adressieren, einschließlich Sicherheit, Zugänglichkeit und verantwortungsvolles Marketing. S4-2 kombiniert Engagement und Beschwerdemechanismen und fordert Unternehmen auf, zu beschreiben, wie Verbraucher Bedenken äußern können und wie die Wirksamkeit der Abhilfe bewertet wird. Diese Bestimmungen spiegeln die vereinfachte soziale Struktur wider, die über S1–S4 eingeführt wurde.

Die Vorfallberichterstattung bleibt explizit. Wesentliche Vorfälle wie irreführendes Marketing, unsichere Produkte oder Verstöße gegen Verbraucherrechte müssen weiterhin offengelegt werden, wobei das Konzept eines „Menschenrechtsvorfalls“ mit der geklärten Definition eingeführt wird, die über S2–S4 eingeführt wurde: bestätigt, mit international anerkannten Rechten verbunden und basierend auf Schweregrad bewertet.

Ziele in S4-4 folgen ESRS 2 und können qualitativ oder quantitativ sein. Sie sollen das Engagement mit Verbrauchergruppen oder deren Vertretern widerspiegeln, um sicherzustellen, dass Maßnahmen und Leistungskennzahlen sich auf die spezifisch identifizierten Auswirkungen beziehen.

Governance-Standard (ESRS G1)

ESRS G1: Geschäftspraktiken

ESRS G1 legt Erwartungen an ethische Geschäftspraktiken fest, einschließlich Korruption, Bestechung, Lieferantenverhalten und politisches Engagement. Der geänderte Standard reduziert das Datenpunktvolumen und passt die Struktur an das Format für Richtlinien, Maßnahmen und Ziele an, das in den ESRS verwendet wird. Die wichtigsten Punkte sind:

- Schlankere Offenlegungen zu Korruption und Bestechung

- Mehr Flexibilität bei den ESG-Erwartungen an Lieferanten und Verhaltenskodizes

- Kein standardisiertes Zahlungsverzugskennzahl für SMEs, mit unternehmensspezifischer Offenlegung, wenn wesentlich

- Klarere Anforderungen an politische Einflussnahme und Lobbying-Offenlegungen

- Reduziertes Datenpunktvolumen insgesamt

G1-1 bis G1-3 sind umstrukturiert, um den ESRS-Richtlinien-Maßnahmen-Ziele-Ansatz widerzuspiegeln. Dies entfernt granulare Datenpunkte und konzentriert Offenlegungen auf Lieferantenbeziehungen, Korruption, Bestechung und Whistleblowing, während sie an wesentliche Auswirkungen, Risiken und Chancen gebunden bleiben.

Korruptions- und Bestechungskennzahlen in G1-4 werden geklärt, sodass Unternehmen Verurteilungen, Geldbußen und Sanktionen innerhalb eines klareren Rahmens berichten.

Offenlegungen zur politischen Einflussnahme und zum Lobbying in G1-5 werden vereinfacht, indem narrative Anforderungen reduziert und der Fokus auf wesentliche Lobbying-Aktivitäten und -Ausgaben gelegt wird.

Zahlungsverzugs-Offenlegungen werden reduziert. G1-6 entfernt die vorherige Kennzahl zur durchschnittlichen Zahlungszeit und bietet stattdessen Anwendungshinweise für unternehmensspezifische Berichterstattung, wenn Zahlungsverzögerungen gegenüber kleinen und mittleren Unternehmen wesentlich sind.

Insgesamt behält ESRS G1 die zentralen Transparenzanforderungen bei, eliminiert jedoch einen Großteil der detaillierten narrativen Berichterstattung, sodass Unternehmen sich auf die für ihr Geschäftsmodell und ihre Stakeholder-Risiken relevantesten Governance-Praktiken konzentrieren können.

ESRS-Implementierungszeitplan und mögliche Änderungen

Die geänderten ESRS sind noch kein Gesetz. Am 3. Dezember 2025 übermittelte EFRAG seinen technischen Rat an die Europäische Kommission. Die Kommission wird nun einen delegierten Rechtsakt zur Überarbeitung des ersten ESRS-Sets entwerfen, einen einmonatigen Feedback-Prozess durchführen und dann den Text dem Parlament und dem Rat zur Prüfung vorlegen.

Aktuelle Signale zu Zeitplan und Umfang sehen ungefähr so aus:

- Delegierter Rechtsakt und Feedback-Fenster: Die Kommission strebt an, den überarbeiteten ESRS-Delegierten Rechtsakt so schnell wie möglich und spätestens sechs Monate nach Inkrafttreten des Omnibus-Pakets zu verabschieden. Externe Briefings erwarten die Verabschiedung um Mitte 2026, mit Anwendung für Geschäftsjahre, die am oder nach dem 1. Januar 2027 beginnen, und optionaler früher Anwendung für 2026.

- Wo die Kommission noch Anpassungen vornehmen könnte: Die Kommission kann den Text von EFRAG innerhalb des Omnibus-Mandats ändern. Bisherige Kommentare deuten auf mögliche Feinabstimmungen hin, wo ESRS-Erleichterungen und Phasen mit dem überarbeiteten CSRD-Umfang und den Zeitplänen interagieren, zum Beispiel bei erwarteten finanziellen Auswirkungen, Wertschöpfungskettendaten und einigen der längeren Phasen.

- Leitlinien und Unterstützung bei der Implementierung: EFRAG hat bereits signalisiert, dass es weiterhin Implementierungsleitlinien, Q und A und Interoperabilitätsmaterial im Dezember 2025 veröffentlichen wird. Die Interoperabilitätsleitlinien mit IFRS S1 und IFRS S2 sollen nach dem endgültigen delegierten Rechtsakt aktualisiert werden, um den neuen Übergangsplan, die finanziellen Auswirkungen und die GHG-Ausrichtungsformulierungen widerzuspiegeln.

- Erstes Berichtsjahr, das tatsächlich betroffen sein wird: Die Kommission zielt derzeit auf die Anwendung der überarbeiteten ESRS für Geschäftsjahre ab dem 1. Januar 2027 ab, mit freiwilliger früher Nutzung möglich für 2026. Parallel dazu verzögert die „Uhr anhalten“-Entscheidung die CSRD Welle 2 und Welle 3 um zwei Jahre, sodass:

- Welle 1 (große börsennotierte und andere PIEs, die bereits unter NFRD stehen) weiterhin unter den aktuellen ESRS berichten, plus den Juli 2025 Quick-Fix-Erleichterungen, für 2024 bis 2026, und voraussichtlich ab 2027 auf die geänderten ESRS umstellen.

- Welle 2 (andere große EU-Unternehmen) nun erstmals für das Geschäftsjahr 2027, im Jahr 2028 berichten, was wahrscheinlich direkt unter den geänderten ESRS statt unter dem ursprünglichen Set von 2023 erfolgt.

- Welle 3 (börsennotierte SMEs) nun erstmals für das Geschäftsjahr 2028, im Jahr 2029 berichten, ebenfalls unter dem überarbeiteten Rahmen, wenn sie nach der CSRD-Umfangsreform im Umfang bleiben.

- Welle 1 (große börsennotierte und andere PIEs, die bereits unter NFRD stehen) weiterhin unter den aktuellen ESRS berichten, plus den Juli 2025 Quick-Fix-Erleichterungen, für 2024 bis 2026, und voraussichtlich ab 2027 auf die geänderten ESRS umstellen.

Mit anderen Worten, die Vereinfachungen werden wahrscheinlich nicht ändern, was Welle 1 für 2024 bis 2026 berichten muss, aber sie werden sehr wahrscheinlich das Regelwerk für Welle 2 und Welle 3-Erstberichterstatter und für alle Berichterstatter ab 2027 definieren.

Coolset hilft Unternehmen, die geänderten ESRS effizient anzuwenden und CSRD-konform zu bleiben.

Sehen Sie unten, wie die CSRD-Berichterstattung auf der Coolset-Plattform funktioniert.

{{product-tour-injectable}}

FAQs

Müssen wir die ESRS-Doppelmaterialitätsbewertung für 2026 neu durchführen?

Wahrscheinlich ja. Die geänderten ESRS führen einen vereinfachten, Top-Down-Ansatz und klarere Kriterien ein. Ihre Bewertung von 2025 muss möglicherweise aktualisiert werden, um die neuen Definitionen, Aggregationsoptionen und die explizite Möglichkeit, nicht wesentliche Themen auszulassen, zu berücksichtigen.

Welche ESRS-Datenpunkte bleiben obligatorisch?

Obligatorische Datenpunkte werden um 61% reduziert. Themenoffenlegungen hängen jetzt von der Wesentlichkeit ab, während ESRS 2 allgemeine Offenlegungen weiterhin für alle Unternehmen gelten. Freiwillige Datenpunkte werden vollständig entfernt.

Gibt es eine Liste aller geänderten ESRS-Datenpunkte?

Ja. Das Coolset-Forschungsteam hat das ESRS 2026 Cheat Sheet erstellt, das einen konsolidierten Überblick über alle geänderten ESRS-Datenpunkte bietet. Es zeigt, wie Datenpunkte über Standards, Artikel und Absätze strukturiert sind, und hilft Unternehmen zu verstehen, was im Umfang bleibt und wie die Anforderungen für die CSRD-Berichterstattung im Jahr 2026 gelten. Zugriff darauf hier.

Wie wirken sich die neuen Erleichterungen auf Wertschöpfungskettendaten aus?

Sie können Schätzungen, sektorale oder regionale Daten verwenden und sich auf Informationen verlassen, die ohne unangemessene Kosten oder Mühen verfügbar sind. Erschöpfende Suchen sind nicht mehr erforderlich, was Lücken in den Daten der Wertschöpfungskette erleichtert.

Was erfordert „faire Darstellung“?

EFRAG betont eine vollständige, ausgewogene, verbundene Nachhaltigkeitserklärung. Weniger detailreiche Checklisten sind erforderlich, aber klarere Urteile und konsistente Dokumentation bleiben wesentlich.

Was sollte ich für 2026 priorisieren?

Aktualisieren Sie Ihre Wesentlichkeitsbewertung, überprüfen Sie, welche Offenlegungen noch gelten, passen Sie Datenprozesse für neue Erleichterungen an und stimmen Sie Richtlinien und Kennzahlen ab, insbesondere in Bezug auf Klima, Löhne, Mikroplastik, Schlüsselmaterialien und Menschenrechte.

Get a clear overview of all amended ESRS datapoints and how they apply to CSRD reporting in 2026.

auf mobilen Bildschirmen

um diese Demo zu erleben.