Dubbele materialiteit en ESRS: CSRD-naleving als CFO

Disclaimer: New EUDR developments - December 2025

In November 2025, the European Parliament and Council backed key changes to the EU Deforestation Regulation (EUDR), including a 12‑month enforcement delay and simplified obligations based on company size and supply chain role.

Key changes proposed:

- New enforcement timeline: 30 December 2026 for large/medium operators, 30 June 2027 for small/micro operators

- Simplified DDS: One-time declarations for small and micro primary producers

- Narrowed scope: Most downstream actors and non‑SME traders would no longer need to submit DDSs

- New DDS requirement: Estimated annual quantity of regulated products must be included

These updates are not yet legally binding. A final text will be confirmed through trilogue negotiations and formal publication in the EU’s Official Journal. Until then, the current EUDR regulation and deadlines remain in force.

We continue to monitor developments and will update all guidance as the final law is adopted.

In de wereldwijde strijd tegen klimaatverandering wordt transparantie over milieu-impact een onmisbaar onderdeel van zakendoen.

Regelgeving zoals de Corporate Sustainability Reporting Directive (CSRD) van de EU en de EU Taxonomy vereisen nu dat bedrijven duurzaamheidsgegevens opnemen in hun financiële rapporten en ervoor zorgen dat deze door derden worden geverifieerd.

Met Chief Financial Officers (CFO's) die al verantwoordelijk zijn voor financiële rapportage, zijn zij perfect gepositioneerd om de duurzaamheidsinspanningen van hun bedrijven op zich te nemen.

Door systemen op te zetten en middelen toe te wijzen om ervoor te zorgen dat duurzaamheidsgegevens net zo nauwkeurig, tijdig en controleerbaar zijn als financiële gegevens, kunnen CFO's niet alleen aan de regelgeving voldoen, maar ook hun bedrijven naar leidende posities in duurzame bedrijfspraktijken sturen.

In dit artikel verkennen we hoe de CSRD de rol van CFO's hervormt, herhalen we de belangrijkste vereisten van de richtlijn en bieden we een stapsgewijze gids om CFO's te helpen CSRD-compliance efficiënt en effectief te bereiken.

De impact van CSRD op de rol van CFO's

Met de introductie van regelgeving zoals de CSRD, zien CFO's hun rol uitbreiden naar het beheren van duurzaamheidsgegevens net zoals ze dat doen met financiële gegevens.

Financiële leiders moeten nu de juiste gegevens verzamelen om aan de CSRD-rapportagevereisten te voldoen. Dit betekent niet alleen het verzamelen van complexe ESG-gegevens uit meerdere interne en externe bronnen, maar ook ervoor zorgen dat deze gegevens nauwkeurig en van hoge kwaliteit zijn om te voldoen aan het verplichte assuranceproces.

Een ander cruciaal onderdeel van hun rol is het uitvoeren van een Dubbele Materialiteitsbeoordeling. Dit helpt financiële teams te beoordelen hoe duurzaamheidskwesties de financiële gezondheid van hun bedrijf beïnvloeden en investeringsmogelijkheden te identificeren om efficiëntie en duurzaamheid te verbeteren (hierover binnenkort meer).

CFO's nemen ook steeds vaker het voortouw in het informeren en betrekken van stakeholders bij de duurzaamheidsinitiatieven van het bedrijf-of het nu gaat om kapitaal aan te trekken, te voldoen aan regelgeving of aan de verwachtingen van consumenten te voldoen.

Dit vereist effectieve communicatie en samenwerking tussen verschillende afdelingen om transparantie en verantwoordelijkheid in duurzaamheidsrapportage te waarborgen.

Belangrijkste vereisten en doelstellingen van de CSRD

In april 2021 heeft de EU het Duurzaam Financieren Pakket aangenomen om duurzame investeringen in heel Europa te stimuleren. De CSRD, een centraal element van dit pakket, werd geïntroduceerd om de tekortkomingen van de vorige Richtlijn Niet-Financiële Rapportage (NFRD) te overwinnen.

De Europese Commissie ontdekte dat rapporten vaak cruciale informatie misten die investeerders en andere stakeholders als belangrijk beschouwden. De CSRD werd aangenomen om de reikwijdte en details van duurzaamheidsrapportage voor EU-bedrijven uit te breiden.

Het primaire doel is om duurzaamheidsrapportage te standaardiseren om informatie betrouwbaarder en vergelijkbaarder te maken-uiteindelijk investeringen te sturen naar duurzamere technologieën en bedrijven.

Hieronder volgt een samenvatting van de belangrijkste vereisten van de CSRD, rapportagetijdlijnen en de impact op financiële rapportage en openbaarmaking.

Rapportagevereisten

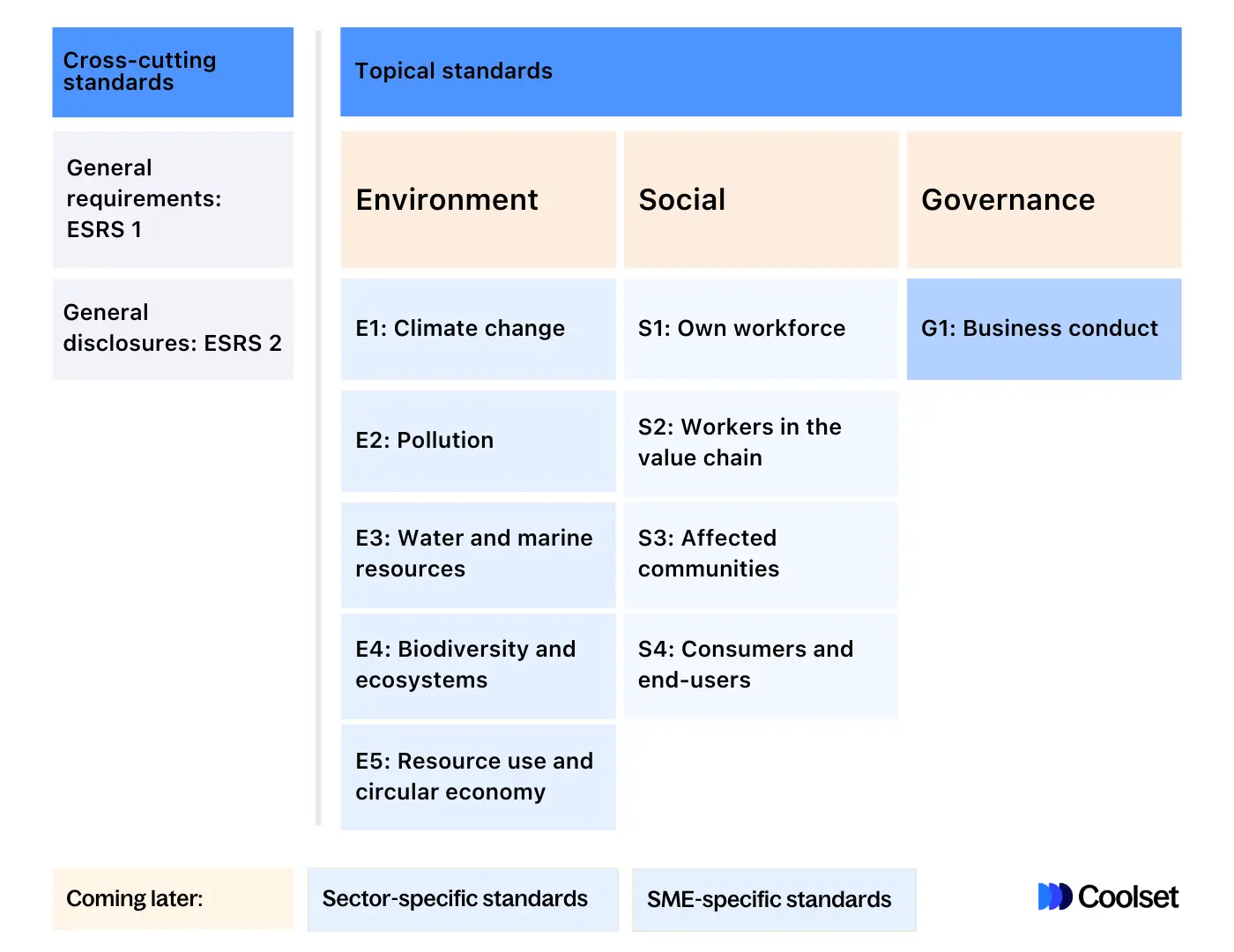

De CSRD vereist dat getroffen bedrijven rapporteren in overeenstemming met de Europese Duurzaamheidsrapportagestandaarden (ESRS). Ontwikkeld door de European Financial Reporting Advisory Group (EFRAG), zijn dit de gedetailleerde rapportagevereisten die bedrijven moeten volgen bij het openbaar maken van duurzaamheidsgerelateerde informatie onder de CSRD.

De eerste set ESRS bestaat uit twaalf standaarden. Dit omvat tien sectoragnostische thematische standaarden die zich richten op milieu, sociale en governance (ESG) kwesties.

Het omvat ook twee sectoroverschrijdende standaarden die van toepassing zijn op alle rapporterende bedrijven. Deze bieden algemene vereisten voor duurzaamheidsrapportage (ESRS-1) en de specifieke richtlijnen voor openbaarmaking voor governance, strategie, impact, risico's, kansen en metrics (ESRS-2).

Specifieke standaarden voor verschillende sectoren en bedrijven in het middensegment worden verwacht rond medio 2026. Deze zullen relevantere en gedetailleerdere rapportagevereisten bieden voor verschillende brancheën en beursgenoteerde bedrijven in het middensegment.

CSRD-tijdlijn

De CSRD zal geleidelijk worden ingevoerd op basis van bedrijfsgrootte, omzet en locatie:

- 2024: Grote bedrijven die momenteel onder de NFRD vallen, zullen beginnen te voldoen aan de CSRD-standaarden, met rapportage vanaf 2025. Dit betekent dat ongeveer 11.700 grote EU-gebaseerde bedrijven dit jaar aan de 12 ESRS moeten voldoen.

- 2025: Grote bedrijven die aan twee van deze criteria voldoen-meer dan 250 werknemers, meer dan €50 miljoen netto-omzet, of meer dan €25 miljoen aan totale activa-moeten voldoen aan de CSRD, met rapportage in 2026.

- 2026: Beursgenoteerde bedrijven in het middensegment, of ze nu klein (50-249 werknemers, €10-50 miljoen netto-omzet, €5-25 miljoen totale activa) of microgrootte (10-49 werknemers, €900k-10 miljoen netto-omzet, €450k-5 miljoen totale activa) zijn, moeten beginnen met het volgen van de CSRD-vereisten, met hun eerste rapporten die in 2027 moeten worden ingediend.

- 2028: Derde-land ondernemingen moeten beginnen te voldoen aan de CSRD, met hun rapportage die in 2029 begint.

Gevolgen voor financiële rapportage en openbaarmaking

Hier zijn enkele van de belangrijkste gevolgen van de CSRD voor CFO's in financiële rapportage en openbaarmaking:

- Verbeterde openbaarmakingsvereisten: De CSRD vereist gedetailleerde rapportage over hoe duurzaamheid financiële prestaties en operaties beïnvloedt.

- Integratie van rapportage: CFO's moeten ervoor zorgen dat duurzaamheidsgegevens naadloos worden geïntegreerd met financiële rapporten, wat sterke systemen vereist voor gecombineerd gegevensbeheer.

- Verhoogde transparantie: Bedrijven zijn verplicht om hun duurzaamheidsstrategieën, -beleid, risico's en kansen transparant openbaar te maken.

- Audit en assurance: Duurzaamheidsrapporten moeten door onafhankelijke audits worden gecontroleerd om hun nauwkeurigheid en betrouwbaarheid te verifiëren.

- Strategische impact: De CSRD spoort bedrijven aan om duurzaamheid niet langer als een leuk extraatje te beschouwen, maar als een kernonderdeel van hun bedrijfsstrategie.

{{custom-cta}}

Wat CFO's moeten weten over dubbele materialiteit en de ESRS

Niet elk duurzaamheidsonderwerp dat door de ESRS wordt behandeld, hoeft in je jaarlijkse duurzaamheidsrapport te worden opgenomen-alleen die als "materieel" voor je bedrijf worden beschouwd. Het uitvoeren van een Dubbele Materialiteitsbeoordeling is een cruciaal hulpmiddel om te bepalen welke onderwerpen moeten worden opgenomen.

Impactmaterialiteit en financiële materialiteit

Bij het uitvoeren van een Dubbele Materialiteitsbeoordeling moeten CFO's zowel impactmaterialiteit als financiële materialiteit overwegen.

- Impactmaterialiteit (inside-out perspectief): Dit verwijst naar hoe de acties van je bedrijf mensen en de planeet beïnvloeden.

- Financiële materialiteit (outside-in perspectief): Dit verwijst naar hoe duurzaamheidskwesties de financiële prestaties en toekomstige levensvatbaarheid van je bedrijf beïnvloeden.

Dubbele materialiteit draait uiteindelijk om het balanceren van hoe je bedrijf wordt beïnvloed door en invloed heeft op duurzaamheidskwesties. Evalueren vanuit deze twee perspectieven is cruciaal voor een uitgebreide en betekenisvolle beoordeling van de duurzaamheidsprestaties van je bedrijf.

6 stappen voor CFO's om CSRD-compliance te bereiken

Financiële leiders moeten verschillende stappen in gedachten houden bij het streven naar CSRD-compliance:

1. Beoordeel financiële implicaties

Begin met het evalueren van de financiële implicaties van CSRD-compliance. Dit omvat het begrijpen van de kosten en middelen die gepaard gaan met het verzamelen, rapporteren en controleren van duurzaamheidsgegevens, evenals de potentiële financiële risico's en kansen die duurzaamheidskwesties voor het bedrijf vormen.

2. Integreer financiële rapportage in CSRD-gegevens

CFO's moeten ervoor zorgen dat de financiële rapportagesystemen van hun bedrijf zijn afgestemd op de verzameling van duurzaamheidsgegevens. Dit kan het bijwerken van IT-systemen, het herdefiniëren van gegevensverzamelingsprocessen en het waarborgen dat financiële en niet-financiële datastromen op een manier worden geïntegreerd die in lijn is met de CSRD-richtlijnen.

3. Voer een materialiteitsbeoordeling uit voor financiële impact

Voer een Dubbele Materialiteitsbeoordeling uit om te bepalen welke duurzaamheidskwesties het meest significant zijn voor de financiële gezondheid van het bedrijf. CFO's moeten rekening houden met de perspectieven van stakeholders en de potentiële financiële impact van deze duurzaamheidskwesties.

Weet je niet waar te beginnen? We hebben een gratis gids voor Dubbele Materialiteitsbeoordeling gemaakt met gedetailleerde instructies over het documenteren en rapporteren van je bevindingen.

4. Integreer de onthulde financiële risico's en kansen in de bedrijfsstrategie

Zodra financiële risico's en kansen zijn geïdentificeerd, moeten ze worden geïntegreerd in de bredere bedrijfsstrategie. Dit betekent het aanpassen van de lange- en kortetermijndoelen van het bedrijf om risico's te minimaliseren en kansen met betrekking tot duurzaamheid te benutten.

5. Selecteer rapportagekaders

Kies de relevante duurzaamheidsrapportagekaders die in lijn zijn met zowel de CSRD-vereisten als de duurzaamheidsdoelen van je bedrijf. Dit kan het aannemen van internationaal erkende normen en kaders inhouden die uitgebreide en conforme rapportage vergemakkelijken.

6. Externe communicatie en financiële implicaties

Ontwikkel een strategie voor het communiceren van duurzaamheidsinspanningen en hun financiële implicaties aan externe stakeholders. Dit omvat het voorbereiden van duidelijke, transparante duurzaamheidsrapporten die voldoen aan de CSRD-vereisten en effectief de duurzaamheidsstrategie, prestaties en impact van het bedrijf communiceren aan investeerders, klanten en andere stakeholders.

Hoeveel kost de CSRD?

In november 2022 heeft EFRAG een kosten-batenanalyse aan de Europese Commissie verstrekt met een schatting van de kosten van de CSRD- en ESRS-rapportagevereisten.

Voor beursgenoteerde bedrijven met 500+ werknemers

- Eenmalige kosten: EUR 395.000

- Jaarlijkse terugkerende rapportagekosten: EUR 680.000

Voor niet-beursgenoteerde bedrijven met 250+ werknemers

- Eenmalige kosten: EUR 49.000

- Jaarlijkse terugkerende rapportagekosten: EUR 85.000

Scope 1, 2 en 3 broeikasgasemissies openbaarmakingen zijn doorgaans verantwoordelijk voor het grootste deel van de kosten.

Momenteel zijn deze schattingen gebaseerd op een beperkte assurance-vereiste, maar de geplande invoering van strengere auditvereisten kan de kosten aanzienlijk verhogen.

Het is belangrijk om je systemen te updaten en te verbeteren om duurzaamheid en langetermijnrisico's beter te beheren en om hun financiële impact nauwkeuriger in te schatten.

{{product-tour-injectable}}

Hoe software CFO's kan helpen om compliant te rapporteren

Uit een recente EY-studie bleek dat 60% van de financiële executives uitdagingen ondervindt met ESG-gegevens die verspreid zijn over meerdere niet-verbonden softwaretoepassingen. Veel CFO's wenden zich tot gespecialiseerde ESG-rapportagetools om ESG-gegevens te centraliseren, standaardiseren en de nauwkeurigheid ervan te waarborgen.

Platforms zoals Coolset zijn speciaal ontworpen om het proces van gegevensverzameling, analyse en rapportage te vereenvoudigen.

Functies zoals geautomatiseerde gegevensaggregatie, realtime analyses en aanpasbare rapportagemogelijkheden helpen CFO's om beter geïnformeerde beslissingen te nemen en met gemak compliant te blijven. Ze besparen ook tijd, verlagen kosten en minimaliseren het risico op menselijke fouten die gepaard gaan met handmatige rapportage.

Ontdek hoe Coolset je CSRD-nalevingsreis kan versnellen door een gratis demo te boeken met een van onze klimaatexperts vandaag nog.

Boek een gratis demo met een van onze duurzaamheidsexperts

op mobiele schermen

om deze demo te ervaren.

↘ Check if your documentation meets PPWR requirements

This free compliance checker scans your packaging documentation and maps it against mandatory PPWR data requirements, giving you a clear view of your compliance status. Get actionable insights on documentation gaps before they become compliance issues.

Versnel je CSRD-compliancestraject

Boek een gratis demo met een van onze duurzaamheidsexperts

.webp)