Hoe je overstapt van CSRD naar VSME

Disclaimer: New EUDR developments - December 2025

In November 2025, the European Parliament and Council backed key changes to the EU Deforestation Regulation (EUDR), including a 12‑month enforcement delay and simplified obligations based on company size and supply chain role.

Key changes proposed:

- New enforcement timeline: 30 December 2026 for large/medium operators, 30 June 2027 for small/micro operators

- Simplified DDS: One-time declarations for small and micro primary producers

- Narrowed scope: Most downstream actors and non‑SME traders would no longer need to submit DDSs

- New DDS requirement: Estimated annual quantity of regulated products must be included

These updates are not yet legally binding. A final text will be confirmed through trilogue negotiations and formal publication in the EU’s Official Journal. Until then, the current EUDR regulation and deadlines remain in force.

We continue to monitor developments and will update all guidance as the final law is adopted.

Hoe je overstapt van CSRD naar VMKB

Als je een middelgroot bedrijf bent dat werkt aan CSRD-compliance, heeft het recente Omnibus-voorstel van de EU je rapportageverplichtingen mogelijk gewijzigd. Met de drempel waarschijnlijk stijgend naar 1.000 werknemers, vallen veel middelgrote bedrijven nu buiten de verplichte duurzaamheidsrapportage.

Maar hier is het punt: ESG-rapportage blijft de moeite waard, en misschien wel belangrijker dan ooit. Stakeholders zijn niet gestopt met geven om duurzaamheid. Banken, investeerders en klanten willen nog steeds weten dat je een verantwoordelijke, toekomstbestendige onderneming bouwt. Bijna 80% van de wereldwijde investeerders beschouwt duurzaamheidsrapportage als een belangrijke factor in hun besluitvorming.

Dus, in plaats van deze verschuiving te zien als een vrijbrief om ESG-inspanningen te pauzeren, zouden bedrijven het moeten zien als een kans om hun duurzaamheidsstrategie aan te passen.

De Vrijwillige Duurzaamheidsrapportage voor MKB's (VMKB) is precies hiervoor geïntroduceerd. Ontworpen voor kleinere bedrijven, biedt het een lichtere, beter beheersbare manier om transparant te blijven zonder de zware nalevingslast van de CSRD.

En het beste deel? Je hoeft niet opnieuw te beginnen. De twee frameworks delen veel gemeenschappelijke grond, wat betekent dat veel van het werk dat je al hebt gedaan nog steeds kan worden gebruikt.

Om je voortgang nog duidelijker in kaart te brengen, hebben we een CSRD naar VMKB Spiekbriefje gemaakt als aanvulling op deze gids om je precies te laten zien hoe je bestaande CSRD-werk vertaalt naar VMKB-vereisten.

{{custom-cta}}

Snelle samenvatting: Belangrijke CSRD-veranderingen voorgesteld onder Omnibus

Het Omnibus-pakket stelt een aantal wijzigingen voor om de CSRD beheersbaarder te maken voor bedrijven.

De meest significante is een inperking van de reikwijdte: alleen grote bedrijven met meer dan 1.000 werknemers en ofwel €50 miljoen aan inkomsten of €25 miljoen aan activa zouden moeten rapporteren. Dat zou het aantal bedrijven binnen de reikwijdte met ongeveer 80% verminderen, een aantal onder zelfs de vorige Non-Financial Reporting Directive (NFRD) niveaus.

Het voorstel introduceert ook een "waardeketenlimiet", wat betekent dat bedrijven met minder dan 1.000 werknemers niet onder druk kunnen worden gezet door grotere bedrijven of banken om ESG-gegevens te verstrekken die verder gaan dan wat wettelijk vereist is.

Om kleinere bedrijven te ondersteunen die niet langer binnen de reikwijdte vallen, maar toch transparant willen blijven, beveelt het voorstel ook de VMKB aan, een nieuw vrijwillig ESG-rapportageframework dat specifiek is ontworpen voor MKB's.

De Europese Duurzaamheidsrapportagestandaarden (ESRS), die de CSRD ondersteunen, zullen ook worden herzien om het aantal vereiste gegevenspunten te verminderen en de regels duidelijker en consistenter te maken. Sectorspecifieke standaarden en de geplande verschuiving naar strengere "redelijke zekerheid" zullen worden geschrapt.

Ten slotte is de tijdlijn voor rapportage met twee jaar uitgesteld voor grote bedrijven die nog niet zijn begonnen en voor beursgenoteerde MKB's, waardoor iedereen meer tijd krijgt om zich aan te passen.

Waarom ESG-rapportage nog steeds belangrijk is in een post-Omnibus wereld

Er is geen twijfel dat het Omnibus-pakket de nalevingslast voor veel bedrijven zou verlichten. Maar het is belangrijk om te onthouden dat ESG-rapportage nog steeds echte strategische waarde heeft. In plaats van het te behandelen als een vinkje op de lijst, zouden bedrijven het moeten zien als een hulpmiddel voor het bouwen van een sterker, veerkrachtiger bedrijf. Hier is hoe:

- Beter zicht op risico's: Bedrijven met sterke ESG-praktijken hebben de neiging om risico's effectiever te beheren.

- Slimmere operaties: 51% van de bedrijven zegt dat ESG-rapportage hen helpt inefficiënties op te sporen en interne processen te verbeteren.

- Een sterker merk: 20% van de bedrijven verwacht dat ESG-rapportage hun reputatie bij klanten en partners verbetert.

- Een wervingsvoordeel: 15% van de bedrijven zegt dat ESG een rol speelt bij het aantrekken en behouden van toptalent.

- Een boost in innovatie: Een 2024-studie van meer dan 3.000 bedrijven vond dat ESG-informatiedisclosure de groene innovatie aanzienlijk stimuleert, vooral door financieringsbeperkingen te verlichten en de aandacht van analisten te trekken.

- Sterkere relaties met stakeholders: Duidelijke ESG-rapportage helpt vertrouwen op te bouwen met investeerders, regelgevers en zakenpartners.

- Groter investeerdersvertrouwen en toegang tot kapitaal: Een Morgan Stanley-rapport vond dat meer dan driekwart van de investeerders zegt dat bedrijven milieu- en sociale kwesties moeten aanpakken, en ze overwegen actief ESG-praktijken bij het nemen van investeringsbeslissingen.

De verschillen tussen de CSRD en VMKB

Voordat we ingaan op hoe je van de CSRD naar VMKB overstapt, is het goed om te begrijpen hoe de twee kaders verschillen en waarom dat belangrijk is.

Wat is de CSRD?

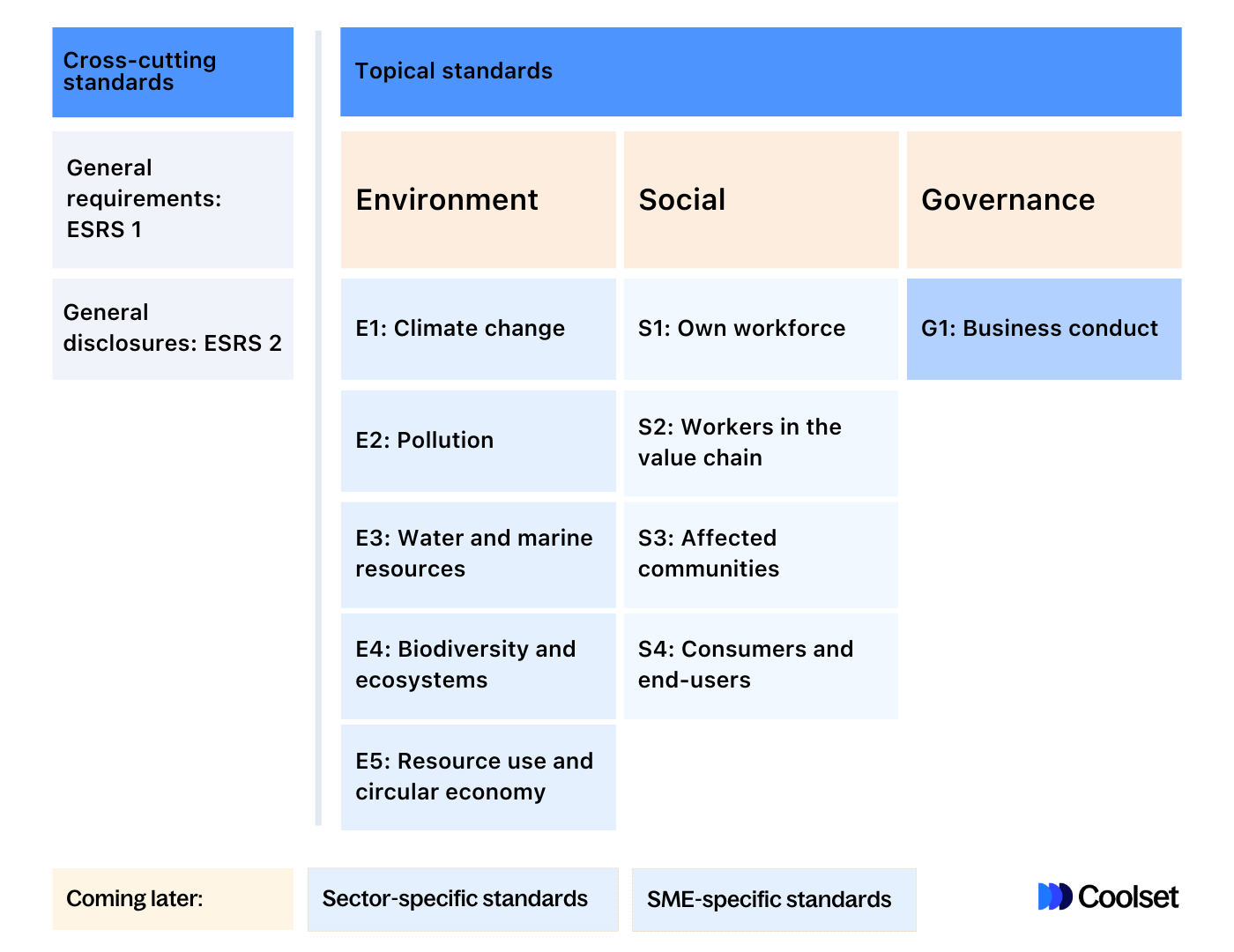

De CSRD is een EU-regelgeving die bepaalde bedrijven in Europa verplicht om gedetailleerde rapporten te publiceren over hun milieu-, sociale en governance (ESG) impact. Deze rapporten moeten voldoen aan de ESRS, inclusief algemene rapportage-eisen en 10 thematische ESG-standaarden.

Bedrijven hoeven niet over alle 10 onderwerpen te rapporteren, alleen over die relevant of "materieel" zijn voor hun bedrijf. Om dat te bepalen, moeten bedrijven beginnen met een dubbele materialiteitsbeoordeling, die helpt te bepalen welke onderwerpen belangrijk zijn vanuit zowel impact- als financieel perspectief.

Zodra de materiële onderwerpen zijn gedefinieerd, moeten bedrijven de juiste gegevens verzamelen voor de relevante subonderwerpen. Het rapport moet vervolgens worden gestructureerd in .XBRL-formaat (een specifiek digitaal formaat vereist door de ESRS), en het moet worden geverifieerd, wat betekent dat de gegevens moeten worden gecontroleerd door een onafhankelijke auditor.

Zoals je ziet, is CSRD-compliance gedetailleerd, tijdrovend en vereist het solide middelen. Voor kleine tot middelgrote ondernemingen kan dit niveau van complexiteit veel zijn om aan te pakken. Daar komt de VMKB in beeld.

Wat is de VMKB?

Geïntroduceerd in december 2024 en aanbevolen onder het EU Omnibus-voorstel, is de VMKB een lichter, proportioneel kader voor bedrijven met minder dan 1.000 werknemers. Het is niet verplicht, maar het biedt bedrijven een gestructureerde manier om ESG-rapportage op de agenda te houden, zonder de complexiteit van de CSRD.

Bedrijven kunnen kiezen uit twee niveaus van detail bij rapportage onder de VMKB:

Basis Module

Een overzicht op hoog niveau dat omvat:

- Bedrijfsgegevens

- Milieuprestaties (energieverbruik, broeikasgasemissies, afval)

- Sociale prestaties (werknemersstructuur, beloning, diversiteit, veiligheid)

- Governance (anti-corruptie, compliance)

Uitgebreide Module

Bouwt voort op de Basis Module met diepere disclosures, waaronder:

- Bedrijfsstrategie en risicomanagement

- Klimaattransitieplannen en emissiedoelstellingen

- Gedetailleerd mensenrechten- en sociaal beleid

- Sectorspecifieke ESG-onderwerpen

{{custom-cta}}

Zijn er overlappingen tussen de CSRD en VMKB?

Een van de grootste voordelen van de overstap van de CSRD naar VMKB? Je hoeft niet opnieuw te beginnen. De twee kaders delen veel gemeenschappelijke grond, wat betekent dat veel van het werk dat je al hebt gedaan nog steeds kan worden gebruikt.

Hoe de dubbele materialiteitsbeoordeling (DMA) van de CSRD aansluit bij de VMKB

De VMKB vereist officieel geen dubbele materialiteitsbeoordeling, maar het is nog steeds ongelooflijk nuttig. Het VMKB-kader vraagt bedrijven om belangrijke risico's en impacten te onthullen, en een solide DMA kan je helpen die vragen met vertrouwen te beantwoorden.

Als je al een DMA onder de CSRD hebt voltooid, kun je die hier absoluut hergebruiken. En als je dat nog niet hebt gedaan? ESG-compliance software zoals Coolset biedt een DMA Lite-module die is afgestemd op VMKB-rapportage. Het is eenvoudiger dan de volledige CSRD-versie, zonder drempelwaarde voor IRO's.

Herbruik je IRO's (Impacten, Risico's en Kansen)

IRO's zijn een kernresultaat van je CSRD dubbele materialiteitsbeoordeling, en ze gaan niet verloren in de VMKB. Je kunt ze gebruiken om je disclosures rond risico's, strategieën en beleid vorm te geven, tijd te besparen en je rapportage gestructureerd en betekenisvol te houden.

Waarom de overgang geen nieuw begin is

Veel van de gegevens die je voor de CSRD hebt verzameld, kunnen worden overgedragen naar je VMKB-rapport. En vooruitkijkend, bedrijven die beginnen met de VMKB zullen goed gepositioneerd zijn als ze ervoor kiezen, of verplicht worden, om later onder de CSRD te rapporteren.

Dat kan al in 2027 zijn, afhankelijk van de uitkomst van de voorgestelde tweejarige CSRD-vertraging onder de komende "stop-de-klok" stemming van de EU.

Stap-voor-stap: Hoe overstappen van de CSRD naar VMKB

Hier is hoe je een soepele, efficiënte overgang naar het VMKB-kader maakt met wat je al hebt.

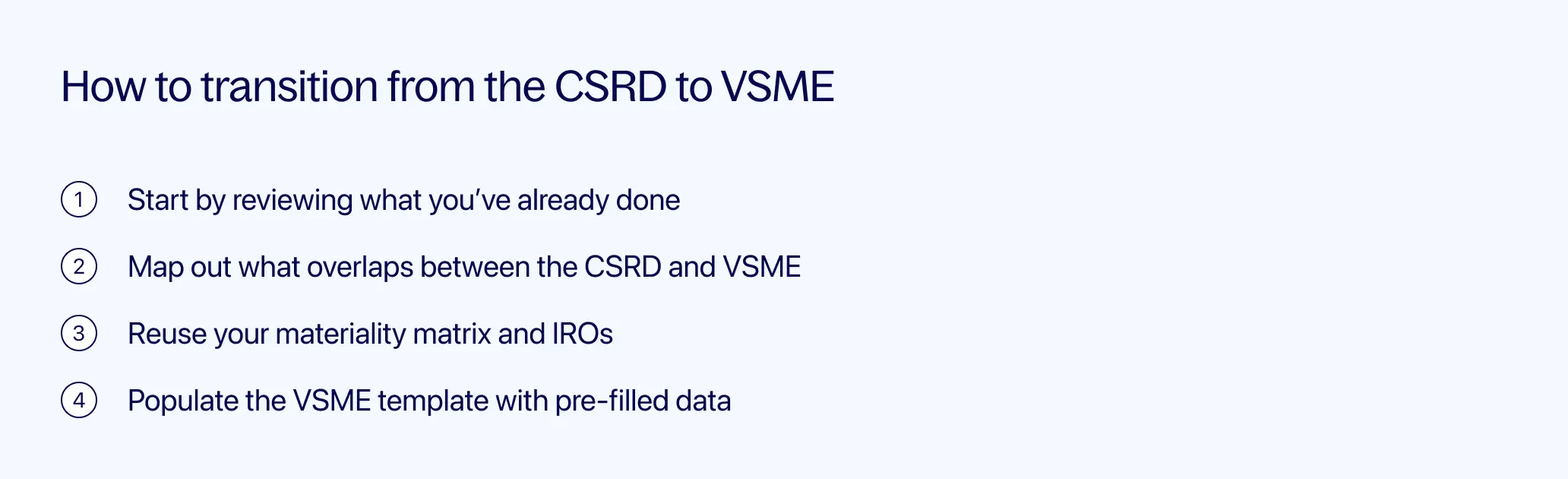

1. Begin met het herzien van wat je al hebt gedaan

Neem je bestaande CSRD-assets onder de loep: dingen zoals je DMA, geïdentificeerde IRO's en de gegevens die je hebt verzameld. Je hoeft het wiel niet opnieuw uit te vinden, krijg gewoon een duidelijk beeld van wat er al is.

2. Breng in kaart wat overlapt tussen de CSRD en VMKB

Vergelijk vervolgens de twee kaders en spot de disclosures die overeenkomen. Je zult waarschijnlijk een verrassende hoeveelheid overlap vinden. Bijvoorbeeld, gegevens die je al voor de CSRD hebt verzameld, zullen ook in de VMKB-sjabloon verschijnen, waaronder:

- Scope 1, 2, 3 emissies van het rapportagejaar en doelstellingen

- Inkomsten uit bepaalde sectoren en uitsluiting van EU-referentiebenchmarks

- Werkgeversopbouw, zoals genderrepresentatie

Deze stap gaat over het herkennen waar je tijd kunt besparen en duplicatie kunt vermijden.

3. Hergebruik je materialiteitsmatrix en IRO's

Je materialiteitsmatrix en de IRO's geïdentificeerd onder de CSRD zijn goud waard. Gebruik ze om belangrijke vragen in de VMKB-sjabloon te beantwoorden, vooral die over risico-exposure en managementstrategieën.

Dit maakt je rapportage efficiënter en houdt het gebaseerd op echte zakelijke inzichten.

4. Vul de VMKB-sjabloon met vooraf ingevulde gegevens

Nu ben je klaar om je VMKB-rapport in te vullen. Als je een platform zoals Coolset gebruikt, kan tot 25% van de VMKB-sjabloon automatisch worden ingevuld op basis van je bestaande CSRD-gegevens, ervan uitgaande dat je CSRD-invoer compleet is.

Dat bespaart veel tijd en helpt consistentie tussen de twee kaders te waarborgen.

Softwaretools gebruiken om de overgang te vereenvoudigen

De overstap van de CSRD naar VMKB wordt veel eenvoudiger met de juiste ESG-compliance software. ESG-platforms die beide kaders ondersteunen, kunnen tijd besparen, fouten verminderen, en je vertrouwen geven dat er niets verloren gaat in het proces.

Zoek naar platforms die worden geleverd met vooraf gebouwde, interoperabele sjablonen voor zowel de CSRD als VMKB. Functies zoals gegevensvoorinvulling, audit trails en automatisering kunnen aanzienlijk handmatig herwerk verminderen, vooral als je al een solide CSRD-basis hebt opgebouwd.

Deze platforms helpen de continuïteit van rapportage te behouden naarmate je bedrijf groeit of de vereisten veranderen. In plaats van spreadsheets te jongleren of gegevens opnieuw in te voeren, kun je voortbouwen op wat je al hebt gedaan en je richten op wat echt belangrijk is: je ESG-inspanningen transparant, efficiënt en geloofwaardig houden.

Ontdek hoe Coolset je CSRD naar VMKB-overgang automatiseert zonder duplicatie.

Gebruik de VMKB-overgang om geloofwaardig te blijven, niet alleen compliant

De VMKB is niet zomaar een vereenvoudigde versie van de CSRD. Het is een strategische brug tussen regelgeving en reputatie. Het biedt middelgrote ondernemingen een manier om ESG op de agenda te houden, zelfs zonder een wettelijke verplichting om te rapporteren.

Zoals hierboven beschreven, brengt ESG-rapportage nog steeds echte zakelijke waarde, van verbeterd risicomanagement tot investeerdersvertrouwen. Bedrijven die blijven rapporteren, blijven zichtbaar, vertrouwd en voorbereid op wat komen gaat.

En met de juiste ESG-compliance software en ondersteuning betekent de overstap naar VMKB niet opnieuw beginnen. Het betekent doorgaan met wat je al hebt opgebouwd, maar dan op een manier die vandaag bij je bedrijf past.

Benieuwd hoe Coolset kan helpen? Neem contact op om het platform vandaag nog in actie te zien.

Explore how you can reuse your CSRD work by mapping disclosures to the new VSME framework.

op mobiele schermen

om deze demo te ervaren.

↘ Check if your documentation meets PPWR requirements

This free compliance checker scans your packaging documentation and maps it against mandatory PPWR data requirements, giving you a clear view of your compliance status. Get actionable insights on documentation gaps before they become compliance issues.

.webp)