De 5 kwalitatieve kenmerken van CSRD-rapportage (Bijgewerkt mrt 2025)

Disclaimer: New EUDR developments - December 2025

In November 2025, the European Parliament and Council backed key changes to the EU Deforestation Regulation (EUDR), including a 12‑month enforcement delay and simplified obligations based on company size and supply chain role.

Key changes proposed:

- New enforcement timeline: 30 December 2026 for large/medium operators, 30 June 2027 for small/micro operators

- Simplified DDS: One-time declarations for small and micro primary producers

- Narrowed scope: Most downstream actors and non‑SME traders would no longer need to submit DDSs

- New DDS requirement: Estimated annual quantity of regulated products must be included

These updates are not yet legally binding. A final text will be confirmed through trilogue negotiations and formal publication in the EU’s Official Journal. Until then, the current EUDR regulation and deadlines remain in force.

We continue to monitor developments and will update all guidance as the final law is adopted.

{{updated}}

Voldoen aan de Corporate Sustainability Reporting Directive (CSRD) gaat verder dan alleen het verzamelen van data. Het draait om het waarborgen dat je duurzaamheidsinformatie zowel geloofwaardig als betekenisvol is voor de gebruikers ervan.

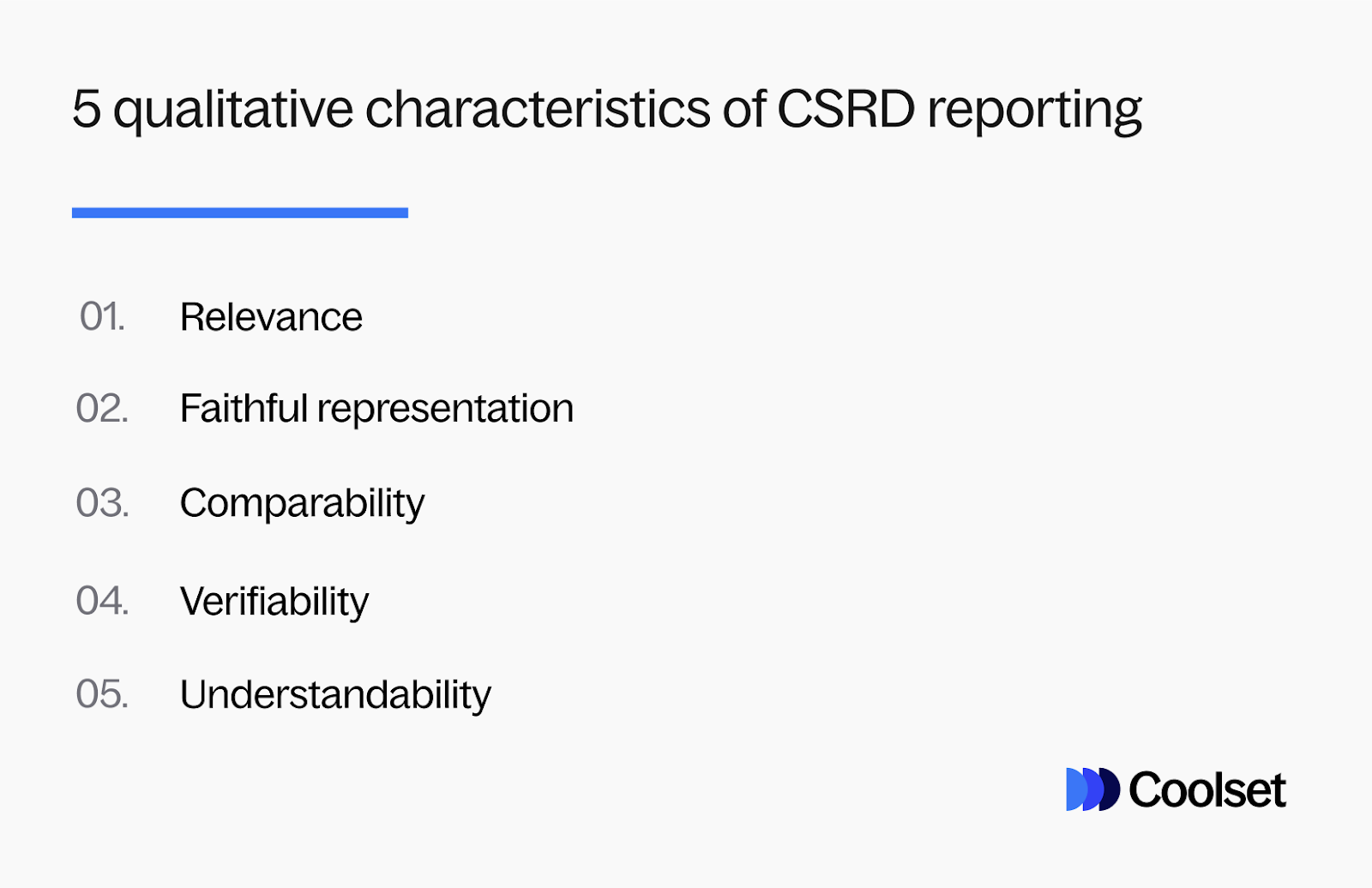

Om dit te vergemakkelijken, definieert de CSRD vijf essentiële kwalitatieve kenmerken waaraan je openbaarmakingen moeten voldoen: relevantie, getrouwe weergave, vergelijkbaarheid, verifieerbaarheid en begrijpelijkheid. Deze standaarden zorgen ervoor dat je duurzaamheidsdata audit-proof, betrouwbaar en waardevol is voor alle stakeholders.

Het niet voldoen aan deze standaarden kan leiden tot kostbare vertragingen en herwerk. Door je rapportage vanaf het begin af te stemmen op deze kenmerken, kun je tijdrovende herzieningen voorkomen en de nalevingskosten laag houden.

Dit artikel vat de kernelementen van de CSRD samen en legt de vijf kwalitatieve kenmerken uit waaraan je duurzaamheidsdata moet voldoen.

CSRD, ESRS, dubbele materialiteitsbeoordelingen: hoe verhouden deze zich tot elkaar?

Voordat we ingaan op de vijf kwalitatieve kenmerken, laten we snel enkele belangrijke elementen onder de CSRD-paraplu samenvatten.

De Corporate Sustainability Reporting Directive (CSRD)

De CSRD is het bijgewerkte EU-kader voor meer transparantie en verantwoording in duurzaamheidsrapportage. Het vervangt en breidt de vorige Non-Financial Reporting Directive (NFRD) uit, en biedt investeerders en consumenten een duidelijkere manier om de impact van bedrijven op milieu, maatschappij en bestuur (ESG) te beoordelen en te vergelijken.

Geïntroduceerd onder de Europese Green Deal, ondersteunt de CSRD het doel van de EU om tegen 2050 het eerste klimaatneutrale continent te worden en de opwarming van de aarde onder 1,5°C te houden, in lijn met het Parijsakkoord.

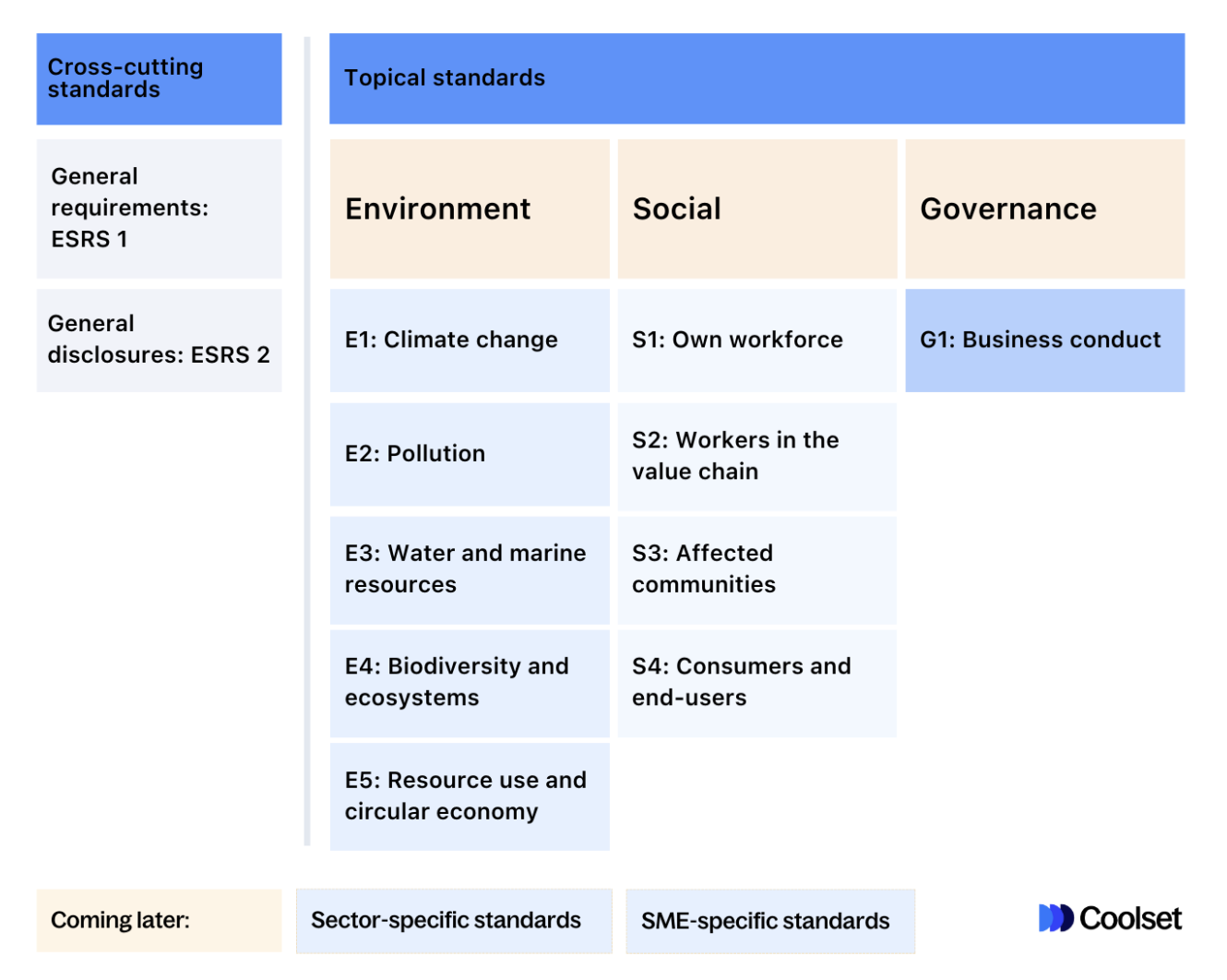

De Europese Duurzaamheidsrapportagestandaarden (ESRS)

De ESRS vormt het regelgevend kader van de CSRD. Deze standaarden stellen de specifieke rapportagevereisten voor bedrijven vast, zodat duurzaamheidsrapporten vergelijkbaar, accuraat en betekenisvol zijn.

Er zijn in totaal 12 standaarden, waarvan 10 zich richten op specifieke ESG-onderwerpen. De overige twee overkoepelende standaarden bieden algemene richtlijnen voor openbaarmaking, van toepassing op alle bedrijven.

Tegen 30 juni 2026 zullen sectorspecifieke standaarden en openbaarmakingen voor niet-EU-bedrijven worden geïntroduceerd om de rapportagevereisten verder af te stemmen op verschillende brancheën. Merk op dat het Omnibusvoorstel erop gericht is deze sectorspecifieke standaarden te schrappen.

De dubbele materialiteitsbeoordeling

De dubbele materialiteitsbeoordeling is de verplichte eerste stap in CSRD-compliance. Het helpt je te bepalen welke van de 10 thematische standaarden in je rapporten moeten worden opgenomen.

Onderwerpen kunnen materieel zijn op basis van hun impact op de financiële prestaties van je bedrijf (financiële materialiteit), hun effect op de samenleving en het milieu (impactmaterialiteit), of beide.

Door je bedrijf door deze dubbele lenzen te evalueren, zorg je ervoor dat de verstrekte informatie weerspiegelt wat echt belangrijk is voor zowel je bedrijf als zijn stakeholders.

{{custom-cta}}

Datakwaliteitseisen: 5 kwalitatieve kenmerken van CSRD-rapportage

Na het identificeren van je materiële onderwerpen, is de volgende stap het verzamelen van de benodigde gegevens en het voorbereiden van je rapport. Door de openbaarmakingskwaliteiten van de CSRD gedurende het nalevingsproces, inclusief de dubbele materialiteitsbeoordeling, in het oog te houden, zorg je ervoor dat je rapporten betrouwbaar en audit-proof zijn.

Laten we nu de vijf kwalitatieve kenmerken in meer detail bekijken:

1. Relevantie

Het eerste kwalitatieve kenmerk van CSRD-gegevens is relevantie. Relevante informatie moet de capaciteit hebben om beoordelingen en beslissingen te beïnvloeden, of het nu gaat om het helpen van stakeholders bij het voorspellen van toekomstige uitkomsten of het bevestigen of wijzigen van eerdere evaluaties.

Dit betekent dat je gegevens open, transparant en duidelijk moeten communiceren over duurzaamheidskwesties, rekening houdend met de context en het belang van de verstrekte informatie.

2. Getrouwe weergave

Getrouwe weergave betekent dingen laten zien zoals ze werkelijk zijn. Informatie geeft een getrouwe weergave van de werkelijkheid als deze volledig, neutraal en accuraat is.

- Een volledige openbaarmaking omvat alle materiële informatie met betrekking tot het onderwerp, met passende beschrijvingen en uitleg, zodat gebruikers kunnen wat ze nodig hebben om weloverwogen beslissingen te nemen.

- Neutraliteit betekent het presenteren van de feiten zonder vooringenomenheid, en het bieden van een evenwichtig beeld van risico's, kansen en impact, zonder een scheve focus op positieve of negatieve aspecten.

- Nauwkeurigheid betekent dat je gegevens duidelijk moeten zijn, zonder saldering of compensatie van cijfers, en duidelijk de schattingen en hun beperkingen benadrukken. Hoewel nauwkeurigheid niet perfect hoeft te zijn, moet de informatie zo dicht mogelijk bij de werkelijkheid liggen.

De kwaliteiten van vergelijkbaarheid, verifieerbaarheid en begrijpelijkheid helpen ook om de gegevens nuttiger te maken.

3. Vergelijkbaarheid

Vergelijkbaarheid verhoogt de bruikbaarheid van je informatie door ervoor te zorgen dat deze consistent is in de tijd en gemakkelijk kan worden vergeleken binnen en tussen sectoren. Je gegevens moeten in lijn zijn met een referentiepunt zoals een baseline, doel of industrienorm, en consistent rapportagemethoden jaar na jaar gebruiken.

In duurzaamheidsrapportage moeten zowel ruwe als genormaliseerde gegevens de voorkeur krijgen omdat ze duidelijke en eerlijke vergelijkingen bieden. Relatieve gegevens zoals percentages hebben nog steeds waarde, ook al zijn ze op zichzelf niet zo uitgebreid.

4. Verifieerbaarheid

Duurzaamheidsinformatie is verifieerbaar als het gebruikers in staat stelt om de gegevens te vertrouwen die hun beslissingen informeren, waardoor verschillende onafhankelijke waarnemers met redelijke expertise tot vergelijkbare conclusies kunnen komen. Verifieerbare informatie moet traceerbaar en controleerbaar zijn, met duidelijke documentatie van de processen en methoden die zijn gebruikt om de informatie te produceren.

5. Begrijpelijkheid

Begrijpelijke informatie wordt duidelijk en beknopt gepresenteerd, waardoor gebruikers de hoofdpunten kunnen begrijpen. Het moet worden gepresenteerd in gemakkelijk te volgen formaten zoals tabellen, grafieken en diagrammen naast verhalende tekst om belangrijke aspecten te benadrukken.

Zelfs complexe informatie moet zo duidelijk mogelijk worden gepresenteerd. Vermijd onnodig jargon en afkortingen, en voeg meeteenheden toe om de informatie toegankelijk te houden.

.webp)

Versnel je CSRD-nalevingsreis met de juiste software

Zoals je kunt zien, omvat CSRD-compliance veel meer dan alleen het verzamelen van gegevens-het gaat erom ervoor te zorgen dat je duurzaamheidsinformatie betrouwbaar en nuttig is voor alle betrokken stakeholders. Door de vijf kwaliteitsnormen vanaf het begin in gedachten te houden, kun je kostbare vertragingen voorkomen en ervoor zorgen dat je openbaarmakingen voldoen aan de verwachtingen van stakeholders.

Om dit proces efficiënter te maken, automatiseert Coolset's duurzaamheidsmanagementsoftware elke stap van je CSRD-nalevingsreis.

Vooraf gebouwde enquêtes begeleiden je door de dubbele materialiteitsbeoordeling met resultaten die worden weergegeven op een materialiteitsmatrix. Op basis van deze uitkomsten ontgrendelt de software alleen de relevante ESRS-openbaarmakingen, zodat je geen tijd verspilt aan het verzamelen van gegevens die je niet nodig hebt.

Met zorgvuldig samengestelde voorgestelde antwoorden en de mogelijkheid om ondersteunend bewijs toe te voegen, kun je je rapport snel afronden en exporteren in het vereiste .XBRL-formaat, klaar voor audit.

Klaar om te beginnen? Probeer Coolset zelf hieronder, of vraag vandaag nog een gratis persoonlijke rondleiding aan van een van onze productexperts.

{{product-tour-injectable}}

Geschreven door onze interne duurzaamheidsexperts

op mobiele schermen

om deze demo te ervaren.

↘ Check if your documentation meets PPWR requirements

This free compliance checker scans your packaging documentation and maps it against mandatory PPWR data requirements, giving you a clear view of your compliance status. Get actionable insights on documentation gaps before they become compliance issues.

.webp)