De dubbele materialiteitsanalyse uitgelegd: wat zijn IRO's? (Update juni 2025)

Disclaimer: New EUDR developments - December 2025

In November 2025, the European Parliament and Council backed key changes to the EU Deforestation Regulation (EUDR), including a 12‑month enforcement delay and simplified obligations based on company size and supply chain role.

Key changes proposed:

- New enforcement timeline: 30 December 2026 for large/medium operators, 30 June 2027 for small/micro operators

- Simplified DDS: One-time declarations for small and micro primary producers

- Narrowed scope: Most downstream actors and non‑SME traders would no longer need to submit DDSs

- New DDS requirement: Estimated annual quantity of regulated products must be included

These updates are not yet legally binding. A final text will be confirmed through trilogue negotiations and formal publication in the EU’s Official Journal. Until then, the current EUDR regulation and deadlines remain in force.

We continue to monitor developments and will update all guidance as the final law is adopted.

Als jouw bedrijf van plan is om te rapporteren volgens de Corporate Sustainability Reporting Directive (CSRD), of je nu direct rapporteert of als groep, is het essentieel om belangrijke concepten zoals de dubbele materialiteitsanalyse en hoe je impacten, risico's en kansen (IRO's) identificeert te begrijpen.

In dit artikel leggen we IRO's uit en geven we je alles wat je moet weten over hun belang en hoe je ze in je CSRD-rapportageproces kunt opnemen.

Snelle samenvatting: de dubbele materialiteitsanalyse en CSRD

De dubbele materialiteitsanalyse is een centrale vereiste van de CSRD. Het helpt je bedrijf te bepalen welke van de Europese Duurzaamheidsrapportagestandaarden (ESRS) materieel zijn en in je CSRD-rapporten moeten worden opgenomen.

In tegenstelling tot traditionele materialiteitsanalyses, die zich richten op hoe milieu-, sociale en governance (ESG) factoren de financiële prestaties van je bedrijf beïnvloeden (de buiten-binnen benadering, bekend als financiële materialiteit), gaat dubbele materialiteit een stap verder.

Het kijkt ook naar hoe je bedrijf impact heeft op het milieu en de samenleving (het binnen-buiten perspectief, bekend als impactmaterialiteit). Deze dubbele benadering bevordert transparantie, verantwoording en meer holistische besluitvorming door de bredere implicaties van je bedrijfsactiviteiten in overweging te nemen.

.webp)

Wat zijn IRO's in materialiteit - impacten, risico's en kansen

IRO's, of Impacten, Risico's en Kansen, zijn de belangrijkste factoren die je bedrijf moet identificeren en evalueren in je dubbele materialiteitsanalyse. Door IRO's te evalueren, kun je bepalen welke onderwerpen materieel zijn voor zowel je bedrijf als zijn stakeholders, inclusief klanten of moedermaatschappijen die om gegevens kunnen vragen, en die verder diepgaand onderzoek rechtvaardigen.

Impacten (impactmaterialiteit)

Impacten verwijzen naar de directe effecten die de acties van je bedrijf hebben of kunnen hebben op het milieu of de samenleving, zoals vervuiling of arbeidspraktijken. Deze impacten richten zich op het binnen-buiten perspectief, waarbij wordt gekeken naar hoe de operaties van je bedrijf mensen en de planeet beïnvloeden.

Bijvoorbeeld: De uitstoot van broeikasgassen door een productiebedrijf die bijdraagt aan de opwarming van de aarde zou een negatieve impact zijn onder impactmaterialiteit.

Risico's (financiële materialiteit)

Risico's richten zich op hoe externe factoren, zoals klimaatverandering of nieuwe regelgeving, mogelijk een negatieve invloed kunnen hebben op de operaties of financiële prestaties van je bedrijf. Dit adresseert het buiten-binnen perspectief, waarbij potentiële bedreigingen voor zakelijk succes worden benadrukt.

Bijvoorbeeld: Voor een landbouwbedrijf leiden de steeds warmere hittegolven in Europa tot aanzienlijke verliezen in termen van oogstopbrengst en dus winst.

Kansen (financiële materialiteit)

Kansen beoordelen hoe externe factoren, zoals klimaatverandering of nieuwe regelgeving, een positieve invloed kunnen hebben op de operaties of financiële prestaties van je bedrijf. Dit zijn praktische kansen die kosten kunnen verlagen of nieuwe bedrijfswaarde kunnen ontsluiten.

Bijvoorbeeld: Investeren in energie-efficiënte technologieën verlaagt operationele kosten en verbetert de financiële duurzaamheid op de lange termijn.

Hoe IRO's te identificeren

Er zijn twee manieren om IRO's te identificeren in je dubbele materialiteitsanalyse: de top-down benadering en de bottom-up benadering. Laten we ze beide bekijken.

Top-down benadering

Bij deze methode begin je met de relevante duurzaamheidsonderwerpen uit de ESRS en werk je naar beneden naar subonderwerpen en potentiële IRO's.

Bijvoorbeeld, neem het onderwerp S1: Eigen personeel. Binnen dit onderwerp is er een subonderwerp over arbeidsomstandigheden. Een potentiële negatieve impact voor een chemisch bedrijf kan blootstelling aan gevaarlijke chemicaliën voor werknemers zijn, wat kan leiden tot gezondheidsrisico's en juridische aansprakelijkheden.

Deze aanpak zorgt ervoor dat je systematisch alle relevante duurzaamheidskwesties dekt en hoe deze zich verhouden tot je bedrijf.

Bottom-up benadering

De bottom-up benadering begint met het identificeren van alle potentiële IRO's binnen je operaties en koppelt deze vervolgens aan een van de 37 ESRS-subonderwerpen. Dit omvat het maken van een lange lijst van alle impacts, risico's en kansen (bijv. gezondheidsrisico's, milieueffecten, arbeidspraktijken) en deze koppelen aan de juiste ESRS (sub-)onderwerpen.

Deze flexibele aanpak is vooral nuttig voor bedrijven met diverse of complexe operaties, of die reageren op externe data-aanvragen.

Het proces zal naar verwachting in de loop van de tijd gestroomlijnder worden. Volgens EFRAG-adviseur Wim Bartels zijn er verduidelijkingen na Omnibus in uitvoering om dubbele materialiteitsanalyses praktischer te maken-vooral voor bedrijven die middelen besteden aan vragen met voor de hand liggende uitkomsten.

Voorbeelden van IRO's

Laten we drie algemene voorbeelden van IRO's bekijken die een bedrijf moet overwegen:

1. ESRS E1 - Klimaatverandering

Impact - Actueel negatief

- Waarde keten: Eigen operaties

- Tijdshorizon: Middellange termijn

- Subonderwerp: Klimaatverandering mitigatie

- Titel: Broeikasgasemissies van bedrijfsactiviteiten dragen bij aan klimaatverandering

- Voorbeeld: De meeste bedrijven stoten broeikasgassen uit via hun operaties en supply chain, inclusief energiegebruik in kantoren, verwarming, koeling en transport. Deze emissies hebben een negatieve impact door bij te dragen aan de opwarming van de aarde.

Risico

- Waarde keten: Supply chain (upstream, downstream)

- Tijdshorizon: Korte termijn

- Subonderwerp: Klimaatverandering adaptatie

- Titel: Verstoring van de supply chain door extreme weersomstandigheden

- Voorbeeld: Extreme weersomstandigheden veroorzaakt door klimaatverandering, zoals overstromingen of droogtes, kunnen supply chains verstoren. Deze verstoringen kunnen leiden tot productievertragingen, wat de levertijden en financiële prestaties beïnvloedt.

Kans

- Waarde keten: Eigen operaties

- Tijdshorizon: Middellange termijn

- Subonderwerp: Energie

- Titel: Invoering van energie-efficiënte technologieën om broeikasgasemissies te verminderen

- Voorbeeld: Door energie-efficiënte oplossingen zoals LED-verlichting, optimalisatie van verwarming/koeling en het gebruik van elektrische voertuigen te implementeren, kunnen bedrijven broeikasgasemissies verminderen en operationele kosten op de middellange termijn verlagen.

2. ESRS S1 - Eigen Personeel

Impact - Actueel positief

- Waarde keten: Eigen operaties

- Tijdshorizon: Middellange termijn

- Subonderwerp: Arbeidsomstandigheden

- Titel: Verbeterd welzijn van werknemers door gezondheids- en welzijnsprogramma's

- Voorbeeld: Uitgebreide gezondheids- en welzijnsprogramma's, zoals mentale gezondheidssteun, fitnessinitiatieven en flexibele werkopties, kunnen het welzijn van werknemers verbeteren. Deze programma's leiden tot hogere tevredenheid, minder verzuim en verhoogde productiviteit, wat de algehele prestaties van het bedrijf ten goede komt.

Risico

- Waarde keten: Eigen operaties

- Tijdshorizon: Korte termijn

- Subonderwerp: Arbeidsomstandigheden

- Titel: Verhoogd verloop door slechte arbeidsomstandigheden

- Voorbeeld: Onvoldoende arbeidsomstandigheden, zoals slechte veiligheidsmaatregelen of gebrek aan carrièregroei, kunnen een hoog personeelsverloop veroorzaken. Dit verhoogt de wervings- en opleidingskosten, verstoort de operaties en verlaagt het teammoraal, wat de bedrijfsresultaten negatief beïnvloedt.

Kans

- Waarde keten: Eigen operaties

- Tijdshorizon: Lange termijn

- Subonderwerp: Gelijke behandeling en kansen

- Titel: Versterking van bedrijfsweerbaarheid door diversiteit en inclusie

- Voorbeeld: Diversiteits- en inclusie-initiatieven helpen een breder talentenpool aan te trekken, innovatie te bevorderen en besluitvorming te verbeteren. Diverse teams brengen unieke perspectieven, wat leidt tot creatieve oplossingen en sterkere bedrijfsresultaten. Deze inzet verbetert ook de reputatie van het bedrijf en de aantrekkingskracht op sociaal verantwoorde klanten en investeerders.

3. ESRS G1 - Bedrijfsvoering

Impact - Actueel positief

- Waarde keten: Eigen operaties

- Tijdshorizon: Lange termijn

- Subonderwerp: Bedrijfscultuur

- Titel: Verbeterde diversiteit en effectiviteit van de raad van bestuur

- Voorbeeld: Het vergroten van de diversiteit in de raad van bestuur door verschillende geslachten, etniciteiten en expertise op te nemen, verbetert de governance. Diverse raden brengen frisse perspectieven, stimuleren innovatie en verbeteren de besluitvorming. Dit leidt tot betere toezicht, vermindert groepsdenken en stelt de raad in staat om complexe uitdagingen aan te pakken, wat uiteindelijk duurzame groei bevordert en het vertrouwen van stakeholders opbouwt.

Impact - Potentieel positief

- Waarde keten: Eigen operaties

- Tijdshorizon: Lange termijn

- Subonderwerp: Politieke betrokkenheid

- Titel: Constructieve politieke betrokkenheid door middel van lobbyen

- Voorbeeld: Bedrijven kunnen lobbyen gebruiken om wetgeving positief te beïnvloeden, wat bijdraagt aan maatschappelijke en milieugerelateerde verbeteringen.

Risico

- Waarde keten: Eigen operaties

- Tijdshorizon: Korte termijn

- Subonderwerp: Bedrijfscultuur

- Titel: Uitdagingen op het gebied van juridische en regelgevende compliance

- Voorbeeld: compliance van veranderende regelgeving, zoals corporate governance codes of rapportagestandaarden, kan aanpassingen vereisen in gebieden zoals de samenstelling van de raad van bestuur en transparantie in besluitvorming. Het niet naleven kan leiden tot boetes, juridische problemen en reputatieschade. Investeren in governance-raamwerken en training kan helpen deze risico's te beperken.

Kans

- Waarde keten: Supply chain (downstream)

- Tijdshorizon: Lange termijn

- Subonderwerp: Beheer van leveranciersrelaties, inclusief betalingspraktijken

- Titel: Bevordering van ethische supply chainpraktijken

- Voorbeeld: Het versterken van governance om ethische supply chainpraktijken te waarborgen bevordert transparantie en verantwoording, waardoor risico's zoals kinderarbeid of milieuschade worden verminderd. Dit verbetert de merkreputatie, trekt sociaal bewuste consumenten aan en ondersteunt duurzame groei op lange termijn, in lijn met wereldwijde duurzaamheidsdoelen.

Voor meer algemene IRO-voorbeelden, bekijk ons helpcentrum artikel.

Hoe IRO's te evalueren

Bij het evalueren van IRO's in de context van een dubbele materialiteitsanalyse moeten bedrijven zowel impact als financiële materialiteit beoordelen. Deze beoordelingen worden geleid door 4 en 2 kenmerken, voor respectievelijk impact en financiële materialiteit.

Impactmaterialiteit

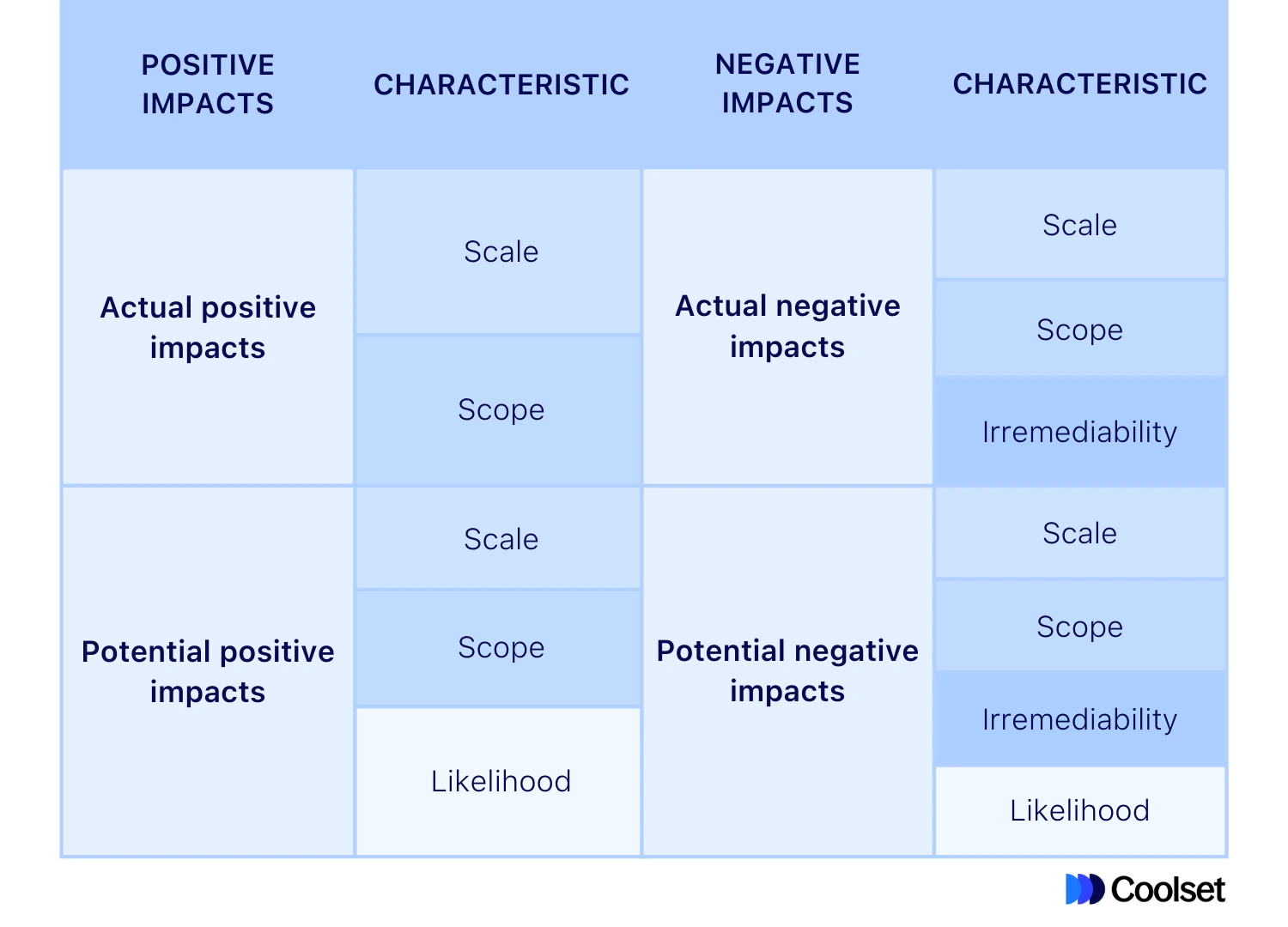

1. Schaal

Hoe ernstig is de impact? Dit houdt rekening met hoe basisbehoeften of vrijheden-zoals toegang tot onderwijs of levensonderhoud-worden beïnvloed.

2. Omvang

Hoe wijdverspreid is de impact? Dit meet het aantal mensen of de omvang van de milieuschade die wordt veroorzaakt.

3. Onherstelbaarheid

Kan de impact worden teruggedraaid of gecompenseerd? Dit beoordeelt of getroffen individuen kunnen terugkeren naar hun oorspronkelijke staat of verloren rechten kunnen herstellen.

4. Waarschijnlijkheid

Wat is de kans dat de impact zich voordoet? Dit kan worden gemeten met behulp van kwalitatieve of kwantitatieve gegevens, afhankelijk van de beschikbare informatie.

Financiële materialiteit

.webp)

1. Omvang

Hoeveel beïnvloedt het risico of de kans het vermogen van het bedrijf om te opereren? Omvang wordt beoordeeld in termen van financiële of operationele gevolgen en kan zowel kwalitatief als kwantitatief worden gemeten.

2. Waarschijnlijkheid

Wat is de kans dat het financiële risico of de kans zich voordoet? Dit kan worden gemeten met behulp van kwalitatieve of kwantitatieve gegevens, afhankelijk van de beschikbare informatie.

Impactmaterialiteit beoordelen

Impactmaterialiteit gaat altijd eerst, omdat de beoordeling van financiële aspecten afhankelijk is van de resultaten van de impactanalyse.

Om de impactmaterialiteitsbeoordeling uit te voeren, moeten bedrijven zowel positieve als negatieve impacts in overweging nemen, samen met actuele en potentiële impacts. Binnen deze categorieën worden vier hoofdeigenschappen overwogen: schaal, omvang, onherstelbaarheid en waarschijnlijkheid.

Hieronder zie je de belangrijkste kenmerken voor actuele en potentiële positieve impacts, evenals actuele en potentiële negatieve impacts.

Drempels berekenen voor impactmaterialiteit

In lijn met de EFRAG-richtlijnen is het instellen van drempels voor verschillende impactdimensies aanpasbaar en moet het waar mogelijk worden geïnformeerd door kwantitatieve gegevens. Voorbeelden zijn statistieken zoals geslachtsverhoudingen op de werkplek of scope 1-3 emissies.

Als kwantitatieve gegevens niet beschikbaar zijn, kan een kwalitatieve benadering worden gebruikt, gebaseerd op stakeholderinterviews en onderzoek. Een gebruikelijke evaluatieschaal, zoals een bereik van 1 tot 5 (van verwaarloosbaar tot significant), kan worden toegepast op kenmerken zoals schaal, omvang en onherstelbaarheid. Voor waarschijnlijkheid verschuift de schaal van zeer onwaarschijnlijk naar zeer waarschijnlijk.

Het is cruciaal dat bedrijven de rationale voor hun gekozen drempels duidelijk documenteren in hun eindrapporten. Dit omvat het uitleggen hoe de schalen werden toegepast en waarom impacts werden geclassificeerd als verwaarloosbaar, matig of significant.

Een goede analyse van waarschijnlijkheid speelt ook een sleutelrol bij het beheren van risico's en kansen, wat bijdraagt aan de beoordeling van financiële materialiteit.

Financiële materialiteit beoordelen

Financiële materialiteit draait om de externe duurzaamheidsimpacts die de toekomstige winstgevendheid van een bedrijf kunnen beïnvloeden. Dit omvat factoren zoals opwarming van de aarde, uitdagingen in de supply chain en toekomstige regelgeving, die allemaal de cashflow en operationele capaciteit in de loop van de tijd kunnen beïnvloeden.

Om financiële materialiteit te beoordelen, moeten bedrijven zowel de risico's als kansen die door de ESRS-onderwerpen worden gepresenteerd evalueren. Deze worden geanalyseerd in termen van omvang en waarschijnlijkheid van optreden, met een focus op de korte termijn (<1 jaar), middellange termijn (1-5 jaar) en lange termijn (>5 jaar).

Deze beoordeling vereist een gedetailleerde analyse van duurzaamheidsimpacts, rekening houdend met huidige en toekomstige scenario's. Bedrijven moeten de waarschijnlijkheid van duurzaamheidsrisico's en kansen evalueren en hun potentiële financiële impact beoordelen.

Dit omvat zowel kwalitatieve als kwantitatieve analyse, ondersteund door interne gegevens, feedback van stakeholders en deskundige inzichten.

Drempels berekenen voor financiële materialiteit

Hoewel er geen strikte eisen zijn voor hoe drempels voor financiële materialiteit moeten worden ingesteld, omvat goede praktijk het gebruik van likertschaal (1-5), waarbij de omvang wordt beoordeeld op een onbeduidend-significant schaal en de waarschijnlijkheid wordt gemeten van zeer laag tot zeer hoog.

Volgens EFRAG wordt informatie als materieel beschouwd als het weglaten of verkeerd weergeven ervan beslissingen van gebruikers van financiële rapporten zou kunnen beïnvloeden.

Hieronder is een voorbeeld van hoe bedrijven financiële materialiteit in een matrix kunnen in kaart brengen. Hoewel drempels onafhankelijk kunnen worden ingesteld, raden we aan dat alle zaken die binnen de gele, oranje of rode zones op een financiële materialiteitsmatrix vallen, als financieel materieel worden behandeld om consistentie en nauwkeurigheid in rapportage te behouden.

De dubbele materialiteitsmatrix gebruiken

Na het scoren is de dubbele materialiteitsmatrix een optioneel hulpmiddel dat helpt de resultaten te visualiseren door de IRO's te plotten. De matrix stelt bedrijven in staat te zien waar elke IRO valt in termen van impact en financiële materialiteit. Kwesties die hoog scoren in beide dimensies worden als het meest materieel beschouwd en moeten worden opgenomen in duurzaamheidsrapporten.

Aan de slag met IRO's voor CSRD-compliance

Om te voldoen aan de CSRD-regelgeving moeten bedrijven een grondige beoordeling van IRO's integreren in hun duurzaamheidsrapportage. Dit proces zorgt niet alleen voor compliance, maar helpt ook bij het identificeren van belangrijke duurzaamheidsuitdagingen en kansen, waardoor je bedrijf wordt gepositioneerd voor langetermijnsucces.

Door een gestructureerde aanpak te gebruiken om IRO's te evalueren en de dubbele materialiteitslens toe te passen, kan je bedrijf meer geïnformeerde, duurzame beslissingen nemen die zowel het bedrijf als zijn stakeholders ten goede komen.

Wil je aan de slag? Coolset helpt middelgrote bedrijven audit-klaar te worden met gestroomlijnde dubbele materialiteitsanalyses en geïntegreerde ESRS-rapportage. Bekijk coolset in actie hieronder of vraag vandaag nog een gratis, persoonlijke rondleiding aan met een van onze productexperts.

{{product-tour-injectable}}

op mobiele schermen

om deze demo te ervaren.

↘ Check if your documentation meets PPWR requirements

This free compliance checker scans your packaging documentation and maps it against mandatory PPWR data requirements, giving you a clear view of your compliance status. Get actionable insights on documentation gaps before they become compliance issues.

.webp)