3810N-verzekering voor ESG: wat je moet weten

Disclaimer: New EUDR developments - December 2025

In November 2025, the European Parliament and Council backed key changes to the EU Deforestation Regulation (EUDR), including a 12‑month enforcement delay and simplified obligations based on company size and supply chain role.

Key changes proposed:

- New enforcement timeline: 30 December 2026 for large/medium operators, 30 June 2027 for small/micro operators

- Simplified DDS: One-time declarations for small and micro primary producers

- Narrowed scope: Most downstream actors and non‑SME traders would no longer need to submit DDSs

- New DDS requirement: Estimated annual quantity of regulated products must be included

These updates are not yet legally binding. A final text will be confirmed through trilogue negotiations and formal publication in the EU’s Official Journal. Until then, the current EUDR regulation and deadlines remain in force.

We continue to monitor developments and will update all guidance as the final law is adopted.

Met de Corporate Sustainability Reporting Directive (CSRD) die de komende jaren voor ongeveer 71.000 Europese bedrijven van kracht wordt, zijn duizenden bezig om de complexiteit van deze nieuwe richtlijn te begrijpen.

Van het begrijpen van de Europese Duurzaamheidsrapportagestandaarden (ESRS) tot het uitvoeren van dubbele materialiteitsbeoordelingen, het verzamelen van gegevens over 1.144 potentiële datapunten, en het voorbereiden van auditklare rapporten, is het behalen van CSRD-compliance allesbehalve eenvoudig.

En als deze Europese vereisten al niet uitdagend genoeg waren, voegen sommige regio's hun eigen lagen van complexiteit toe. Terwijl de CSRD het overkoepelende kader stelt, kunnen regionale regelgeving aanvullende vereisten introduceren op basis van lokale contexten.

Voor Nederlandse bedrijven onder de CSRD is 3810N een standaard die je moet kennen. Dit verplichte ESG-verzekeringskader, specifiek ontworpen voor Nederland, biedt een gestructureerde methodologie voor auditors om de nauwkeurigheid en betrouwbaarheid van duurzaamheidsgegevens te verifiëren.

In dit artikel verkennen we de essentie van Standaard 3810N en zijn cruciale rol in het waarborgen van duurzaamheid.

3810N-verzekering voor ESG: wat is het?

Standaard 3810N-officieel getiteld "Assurance-opdrachten inzake maatschappelijke verslagen"-is een Nederlandse verzekeringsstandaard op maat voor opdrachten met betrekking tot duurzaamheidsrapportage. Het is van toepassing op alle assurance-opdrachten voor boekjaren beginnend op of na 15 december 2023.

Het werd ontwikkeld door de Koninklijke Nederlandse Beroepsorganisatie van Accountants (NBA), het Koninklijk Nederlands Instituut van Registeraccountants. De NBA is verantwoordelijk voor het vaststellen van professionele standaarden en het bieden van richtlijnen voor accountants in Nederland, inclusief die met betrekking tot duurzaamheidsverzekering.

Deze standaard, afgestemd op Nederlandse organisaties, sluit aan bij ISAE 3000, een internationaal kader voor assurance-opdrachten over niet-financiële informatie, waarmee consistentie met wereldwijde best practices wordt gewaarborgd terwijl aan lokale vereisten wordt voldaan. Het biedt een kader voor auditors om de betrouwbaarheid van milieu-, sociale en bestuursverslagen (ESG) te beoordelen en te verzekeren.

Auditors gebruiken 3810N om onafhankelijke externe verzekering te bieden over ESG-rapportage, zodat de gepresenteerde informatie nauwkeurig en betrouwbaar is. Dit proces kan zowel beperkte als redelijke verzekeringsniveaus omvatten, afhankelijk van de eisen van stakeholders en regelgeving.

Snelle samenvatting: Verzekering onder de CSRD

Voor het geval je het niet wist, het verkrijgen van verzekering-of met andere woorden, je duurzaamheidsrapport laten verifiëren door een onafhankelijke auditor-is een verplicht onderdeel van CSRD-compliance.

Beperkte verzekering vs. redelijke verzekering

Er zijn twee niveaus van verzekering die je moet kennen onder de CSRD:

- Beperkte verzekering biedt een matig niveau van vertrouwen in de nauwkeurigheid en betrouwbaarheid van gerapporteerde informatie. De auditor voert minder gedetailleerde procedures uit dan voor redelijke verzekering en concludeert meestal dat er niets is opgemerkt dat aangeeft dat de informatie materieel onjuist is. Het is minder grondig maar biedt nog steeds geloofwaardige validatie.

- Redelijke verzekering biedt een hoog niveau van vertrouwen dat de gerapporteerde informatie vrij is van materiële onjuistheden. Het omvat uitgebreidere procedures, zoals gedetailleerde tests en analyses, om te concluderen dat de informatie met een hoge mate van zekerheid nauwkeurig is. Het is de meest rigoureuze vorm van verzekering.

Verzekeringstijdlijn onder de CSRD

Onder de CSRD zal verzekering geleidelijk worden ingevoerd om ervoor te zorgen dat bedrijven de tijd hebben om zich aan te passen aan strengere verzekeringsvereisten. Hier is de tijdlijn om in gedachten te houden:

- Tot 1 oktober 2026 moeten bedrijven beperkte verzekering verkrijgen volgens nationale standaarden. In Nederland moeten auditors bijvoorbeeld vertrouwen op Standaard 3810N.

- Na 1 oktober 2026 is de EU van plan om gestandaardiseerde beperkte verzekeringsvereisten in te voeren in de lidstaten, waarmee consistentie in aanpak wordt gewaarborgd.

- Tegen 1 oktober 2028 is de EU van plan om over te schakelen naar redelijke verzekeringsstandaarden, afhankelijk van haalbaarheid en gereedheid. Dit vertegenwoordigt een hoger niveau van controle in vergelijking met beperkte verzekering.

- Tegen 31 december 2028 zal de Europese Commissie de markt voor duurzaamheidsverzekering evalueren, met als doel de kwaliteit van verzekering te verbeteren en het aantal aanbieders te vergroten.

Verzekering is goed voor bedrijven

Ondanks dat het verplicht is onder de CSRD, biedt verzekering ook tal van zakelijke voordelen. Het zorgt ervoor dat je ESG-verklaringen een betrouwbaar beeld geven van je beleid en operaties met betrekking tot maatschappelijk verantwoord ondernemen.

Dit kan niet alleen de geloofwaardigheid van je duurzaamheidsrapporten vergroten, maar bedrijven die ESG-verzekering ondergaan rapporteren aanzienlijke voordelen: verhoogd marktaandeel (56%), lagere kosten (48%) en zelfs de ontwikkeling van nieuwe bedrijfsmodellen (46%).

Waarom de 3810N-standaard belangrijk is voor accountants

Voor accountants is Standaard 3810N meer dan een verplichting-het is een raamwerk dat zorgt voor:

- Nauwkeurigheid en betrouwbaarheid: Door 3810N te volgen, kunnen accountants de nauwkeurigheid van ESG-gegevens verifiëren, wat het vertrouwen van stakeholders vergroot.

- Afstemming met wereldwijde standaarden: De standaard zorgt voor consistentie met ISAE 3000, waardoor Nederlandse organisaties wereldwijd geloofwaardig zijn.

- Ondersteuning voor CSRD-compliance: Met 3810N hebben accountants de tools om aan CSRD-eisen te voldoen en waardevolle verzekeringsdiensten te bieden.

ISSB, IAASB, ISAE, EFRAG, CSRD, 3810N: hoe begrijp je het allemaal

Op je weg naar CSRD-compliance kom je ongetwijfeld veel verwarrende afkortingen en terminologie tegen. Hier is een overzicht van enkele veelgebruikte termen om je te helpen alles te begrijpen.

- ISSB (International Sustainability Standards Board): Richt zich op wereldwijde duurzaamheidsrapportagestandaarden en -raamwerken om consistentie over grenzen heen te waarborgen.

- IAASB (International Auditing and Assurance Standards Board): Ontwikkelt wereldwijde standaarden voor auditing, inclusief ISAE 3000, de basis voor niet-financiële assurance-opdrachten.

- ISAE 3000: Een internationaal erkende standaard voor assurance-opdrachten op niet-financiële informatie, die als basis dient voor 3810N.

- EFRAG (European Financial Reporting Advisory Group): Adviseert de Europese Commissie over de ontwikkeling van de ESRS onder de CSRD.

- CSRD (Corporate Sustainability Reporting Directive): EU-wetgeving die uitgebreide duurzaamheidsrapportage verplicht stelt voor bedrijven binnen haar reikwijdte.

- 3810N: De Nederlandse specifieke assurance-standaard voor het verifiëren van duurzaamheidsgegevens, afgestemd op ISAE 3000 en aangepast aan lokale vereisten.

De CSRD en zijn wettelijke vereisten

De CSRD vertegenwoordigt een aanzienlijke uitbreiding van de duurzaamheidsrapportageverplichtingen voor bedrijven in de EU. Hier zijn drie belangrijke wettelijke vereisten om nauwkeurig te bestuderen:

1. Uitvoeren van een dubbele materialiteitsbeoordeling

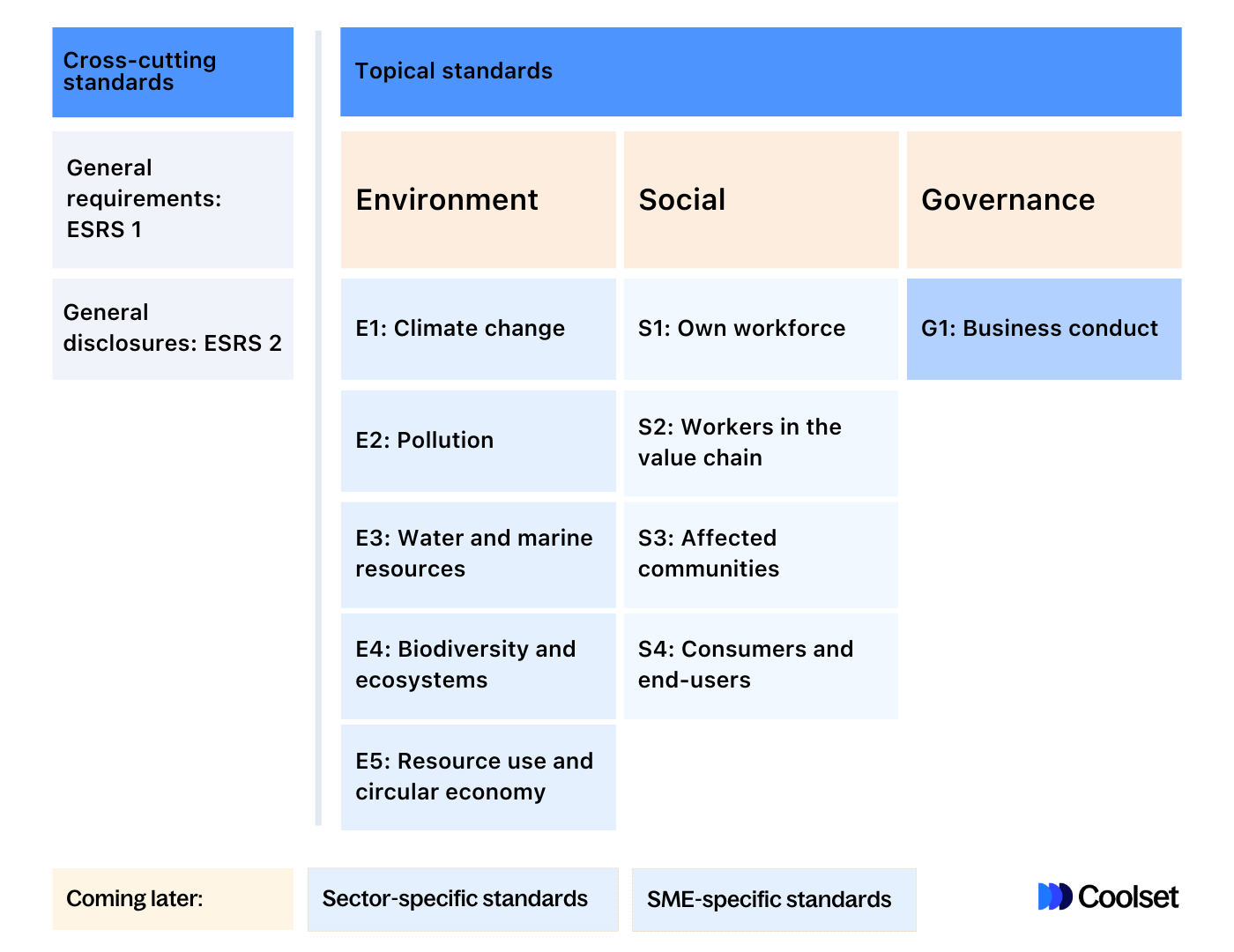

De dubbele materialiteitsbeoordeling is de eerste stap naar CSRD-compliance. Dit is de methode om te bepalen welke van de tien ESRS thematische standaarden 'materieel' zijn, d.w.z. relevant om in je rapport op te nemen.

Bedrijven moeten zowel hun impact op de samenleving en het milieu als hoe duurzaamheidskwesties hun bedrijf beïnvloeden, beoordelen.

2. Rapporteren van gedetailleerde ESG-disclosures

Op basis van de resultaten van de dubbele materialiteitsbeoordeling moeten bedrijven vervolgens de nodige gegevens verzamelen om te rapporteren over de materiële onderwerpen. Met 2 overkoepelende standaarden, 10 ESG-onderwerpen, 37 subonderwerpen en 72 sub-subonderwerpen om aan te pakken, is deze stap ongetwijfeld de meest complexe en tijdrovende.

In feite schatte een duurzaamheidsexpert dat het 375 uur zou duren om alleen al de antwoorden te schrijven en de gegevens in rapportagedocumenten in te voeren. Dat is nog niet eens inclusief de tijd die het zou kosten om gegevens uit meerdere bronnen in de waardeketen te verzamelen!

3. Verzekeringsmandaten

Zodra het duurzaamheidsrapport is geschreven, vereist het vervolgens een externe verzekering om de nauwkeurigheid en betrouwbaarheid van de gegevens te waarborgen. Van het correct structureren en formatteren van het rapport tot het digitaal taggen van informatie met behulp van de ESRS XBRL-taxonomie, er is veel om over na te denken om ervoor te zorgen dat je rapport audit-proof is. Bekijk enkele CSRD-rapportage best practices hier.

Jaarlijkse rapportage over 2024

Grote bedrijven die al onder de Non-Financial Reporting Directive (NFRD) vallen, moeten in 2025 beginnen met rapporteren onder de CSRD, met betrekking tot het boekjaar 2024.

Rapportage in 2025 en 2026

Vanaf 2026 moeten andere grote bedrijven (die aan twee van de drie criteria voldoen: 250+ werknemers, €50M+ netto-omzet, €25M+ activa) voldoen aan rapporten die het boekjaar 2025 dekken.

Tegen 2027 moeten beursgenoteerde MKB's hun eerste rapporten indienen onder de CSRD.

Beginnen met CSRD-compliance met de juiste software

Het begrijpen van de complexiteit van de CSRD en regionale vereisten zoals 3810N kan overweldigend aanvoelen, maar de juiste software kan het verschil maken.

Coolset, het toonaangevende platform voor duurzaamheidsbeheer voor middelgrote bedrijven, vereenvoudigt de compliance van de CSRD- en 3810N-standaarden. Van het uitvoeren van dubbele materialiteitsbeoordelingen tot het stroomlijnen van gegevensverzameling en het produceren van auditklare rapporten, Coolset voorziet je bedrijf van alles wat je nodig hebt voor naadloze duurzaamheidsrapportage.

Onze auditklare tools stellen je in staat om nauwkeurige rapporten te genereren in XBRL-, PDF- en Word-formaten, compleet met ondersteunende documentatie en gedetailleerde audittrails.

Naast het waarborgen van end-to-end compliance, houden we je ook op de hoogte van elke regelgevingsupdate en opkomende vereiste, inclusief eventuele wijzigingen in standaarden.

Zet de eerste stap naar probleemloze compliance en duurzaamheidsucces door onze zelfgeleide producttours te verkennen of een gratis een-op-een adviesgesprek met een Coolset-expert te boeken.

op mobiele schermen

om deze demo te ervaren.

↘ Check if your documentation meets PPWR requirements

This free compliance checker scans your packaging documentation and maps it against mandatory PPWR data requirements, giving you a clear view of your compliance status. Get actionable insights on documentation gaps before they become compliance issues.

.webp)