Doppelte Wesentlichkeit: Was sind IROs? (Aktualisiert Juni 2025)

Disclaimer: New EUDR developments - December 2025

In November 2025, the European Parliament and Council backed key changes to the EU Deforestation Regulation (EUDR), including a 12‑month enforcement delay and simplified obligations based on company size and supply chain role.

Key changes proposed:

- New enforcement timeline: 30 December 2026 for large/medium operators, 30 June 2027 for small/micro operators

- Simplified DDS: One-time declarations for small and micro primary producers

- Narrowed scope: Most downstream actors and non‑SME traders would no longer need to submit DDSs

- New DDS requirement: Estimated annual quantity of regulated products must be included

These updates are not yet legally binding. A final text will be confirmed through trilogue negotiations and formal publication in the EU’s Official Journal. Until then, the current EUDR regulation and deadlines remain in force.

We continue to monitor developments and will update all guidance as the final law is adopted.

Wenn Ihr Unternehmen plant, über die Corporate Sustainability Reporting Directive (CSRD) zu berichten, sei es als direkter Einreicher oder als Gruppe, ist das Verständnis von Schlüsselkonzepten wie der doppelten Wesentlichkeitsbewertung und der Identifizierung von Auswirkungen, Risiken und Chancen (IROs) unerlässlich.

In diesem Artikel erläutern wir IROs und bieten alles, was Sie über deren Bedeutung wissen müssen und wie Sie diese in Ihren CSRD-Bericht integrieren können.

Kurzer Rückblick: die doppelte Wesentlichkeitsbewertung und CSRD

Die doppelte Wesentlichkeitsbewertung ist eine zentrale Anforderung der CSRD. Sie hilft Ihrem Unternehmen zu erkennen, welche der European Sustainability Reporting Standards (ESRS) thematisch wesentlich sind und in Ihre CSRD-Berichte aufgenommen werden müssen.

Im Gegensatz zu traditionellen Wesentlichkeitsbewertungen, die sich darauf konzentrieren, wie Umwelt-, Sozial- und Governance-Faktoren (ESG) die finanzielle Leistung Ihres Unternehmens beeinflussen (der Outside-in-Ansatz, bekannt als finanzielle Wesentlichkeit), geht die doppelte Wesentlichkeit einen Schritt weiter.

Sie betrachtet auch, wie Ihr Unternehmen die Umwelt und Gesellschaft beeinflusst (die Inside-out-Perspektive, bekannt als Impact-Wesentlichkeit). Dieser duale Ansatz fördert Transparenz, Verantwortlichkeit und eine ganzheitlichere Entscheidungsfindung, indem er die breiteren Auswirkungen Ihrer Geschäftstätigkeiten berücksichtigt.

.webp)

Was sind IROs in der Wesentlichkeit – Auswirkungen, Risiken und Chancen

IROs, oder Auswirkungen, Risiken und Chancen, sind die Schlüsselfaktoren, die Ihr Unternehmen in Ihrer doppelten Wesentlichkeitsbewertung identifizieren und bewerten muss. Durch die Bewertung von IROs können Sie herausfinden, welche Themen sowohl für Ihr Unternehmen als auch für seine Stakeholder, einschließlich Kunden oder Muttergesellschaften, die Daten anfordern könnten, wesentlich sind und eine eingehendere Untersuchung rechtfertigen.

Auswirkungen (Impact-Wesentlichkeit)

Auswirkungen beziehen sich auf die direkten Effekte, die die Handlungen Ihres Unternehmens auf die Umwelt oder Gesellschaft haben oder haben könnten, wie z.B. Umweltverschmutzung oder Arbeitspraktiken. Diese Auswirkungen konzentrieren sich auf die Inside-out-Perspektive und berücksichtigen, wie die Geschäftstätigkeiten Ihres Unternehmens Menschen und den Planeten beeinflussen.

Beispiel: Die Treibhausgasemissionen eines Herstellungsunternehmens, die zur globalen Erwärmung beitragen, wären ein negativer Einfluss unter der Impact-Wesentlichkeit.

Risiken (finanzielle Wesentlichkeit)

Risiken konzentrieren sich darauf, wie externe Faktoren, wie z.B. Klimawandel oder neue Vorschriften, die Geschäftstätigkeit oder finanzielle Leistung Ihres Unternehmens negativ beeinflussen könnten. Dies adressiert die Outside-in-Perspektive und hebt potenzielle Bedrohungen für den Geschäftserfolg hervor.

Beispiel: Für ein Agrarunternehmen führen die zunehmend heißen Hitzewellen in Europa zu erheblichen Verlusten bei den Ernteerträgen und damit bei den Gewinnen.

Chancen (finanzielle Wesentlichkeit)

Chancen bewerten, wie externe Faktoren, wie z.B. Klimawandel oder neue Vorschriften, die Geschäftstätigkeit oder finanzielle Leistung Ihres Unternehmens positiv beeinflussen könnten. Dies sind praktische Möglichkeiten, die Kosten senken oder neuen Geschäftswert erschließen können.

Beispiel: Investitionen in energieeffiziente Technologien senken die Betriebskosten und verbessern die finanzielle Nachhaltigkeit im Laufe der Zeit.

Wie man IROs identifiziert

,Es gibt zwei Hauptmethoden zur Identifizierung von IROs in Ihrer doppelten Wesentlichkeitsprüfung: den Top-down-Ansatz und den Bottom-up-Ansatz. Schauen wir uns beide genauer an.

Top-down-Ansatz

Bei dieser Methode beginnen Sie mit den relevanten Nachhaltigkeitsthemen, die in den ESRS skizziert sind, und vertiefen sich dann in Unterthemen und potenzielle IROs.

Zum Beispiel, nehmen wir das Thema S1: Eigene Belegschaft. Dazu gehört ein Unterthema zu Arbeitsbedingungen. Ein potenzieller negativer Einfluss für ein Chemieunternehmen könnte die Exposition der Arbeiter gegenüber gefährlichen Chemikalien sein, was zu Gesundheitsrisiken und rechtlichen Haftungen führen könnte.

Dieser Ansatz stellt sicher, dass Sie systematisch alle relevanten Nachhaltigkeitsfragen abdecken und wie sie sich auf Ihr Unternehmen beziehen.

Bottom-up-Ansatz

Der Bottom-up-Ansatz beginnt mit der Identifizierung aller potenziellen IROs in Ihren Betriebsabläufen und verbindet sie dann mit einem der 37 ESRS-Unterthemen. Dies beinhaltet die Erstellung einer langen Liste aller Auswirkungen, Risiken und Chancen (z. B. Gesundheitsrisiken, Umweltauswirkungen, Arbeitspraktiken) und deren Verknüpfung mit den entsprechenden ESRS-(Unter-)Themen.

Dieser flexible Ansatz ist besonders nützlich für Unternehmen mit vielfältigen oder komplexen Abläufen oder die auf externe Datenanfragen reagieren.

Der Prozess soll im Laufe der Zeit auch effizienter werden. Laut EFRAG-Berater Wim Bartels sind nach Omnibus Klarstellungen in Arbeit, um doppelte Wesentlichkeitsprüfungen praktischer zu gestalten—insbesondere für Unternehmen, die Ressourcen für Fragen mit offensichtlichen Ergebnissen aufwenden.

Beispiele für IROs

Lassen Sie uns drei allgemeine Beispiele für IROs betrachten, die ein Unternehmen berücksichtigen muss:

1. ESRS E1 - Klimawandel

Auswirkung - Tatsächlich negativ

- Wertschöpfungskette: Eigene Abläufe

- Zeithorizont: Mittelfristig

- Unterthema: Klimaschutz

- Titel: Treibhausgasemissionen aus Geschäftstätigkeiten tragen zum Klimawandel bei

- Beispiel: Die meisten Unternehmen emittieren Treibhausgase durch ihre Abläufe und Lieferkette, einschließlich Energieverbrauch in Büros, Heizung, Kühlung und Transport. Diese Emissionen haben einen negativen Einfluss, da sie zur globalen Erwärmung beitragen.

Risiko

- Wertschöpfungskette: Lieferkette (upstream, downstream)

- Zeithorizont: Kurzfristig

- Unterthema: Anpassung an den Klimawandel

- Titel: Lieferkettenunterbrechungen durch extreme Wetterereignisse

- Beispiel: Durch den Klimawandel verursachte extreme Wetterereignisse, wie Überschwemmungen oder Dürren, können Lieferketten unterbrechen. Diese Unterbrechungen können zu Produktionsverzögerungen führen, die Lieferzeiten und die finanzielle Leistung beeinträchtigen.

Chance

- Wertschöpfungskette: Eigene Abläufe

- Zeithorizont: Mittelfristig

- Unterthema: Energie

- Titel: Einführung energieeffizienter Technologien zur Reduzierung von Treibhausgasemissionen

- Beispiel: Durch die Implementierung energieeffizienter Lösungen wie LED-Beleuchtung, Optimierung von Heizung/Kühlung und Nutzung von Elektrofahrzeugen können Unternehmen Treibhausgasemissionen reduzieren und mittelfristig Betriebskosten senken.

2. ESRS S1 - Eigene Belegschaft

Auswirkung - Tatsächlich positiv

- Wertschöpfungskette: Eigene Abläufe

- Zeithorizont: Mittelfristig

- Unterthema: Arbeitsbedingungen

- Titel: Verbesserte Mitarbeiterzufriedenheit durch Gesundheits- und Wellnessprogramme

- Beispiel: Umfassende Gesundheits- und Wellnessprogramme, wie psychologische Unterstützung, Fitnessinitiativen und flexible Arbeitsoptionen, können das Wohlbefinden der Mitarbeiter verbessern. Diese Programme führen zu höherer Zufriedenheit, geringerer Abwesenheit und erhöhter Produktivität, was die Gesamtleistung des Unternehmens verbessert.

Risiko

- Wertschöpfungskette: Eigene Abläufe

- Zeithorizont: Kurzfristig

- Unterthema: Arbeitsbedingungen

- Titel: Erhöhte Fluktuation aufgrund schlechter Arbeitsbedingungen

- Beispiel: Unzureichende Arbeitsbedingungen, wie schlechte Sicherheitsmaßnahmen oder mangelnde Karrieremöglichkeiten, können zu hoher Mitarbeiterfluktuation führen. Dies erhöht die Rekrutierungs- und Ausbildungskosten, stört den Betrieb und senkt die Team-Moral, was die Geschäftsergebnisse negativ beeinflusst.

Chance

- Wertschöpfungskette: Eigene Abläufe

- Zeithorizont: Langfristig

- Unterthema: Gleichbehandlung und Chancen

- Titel: Stärkung der Unternehmensresilienz durch Vielfalt und Inklusion

- Beispiel: Initiativen zur Vielfalt und Inklusion helfen, ein breiteres Talentpool anzuziehen, Innovation zu fördern und die Entscheidungsfindung zu verbessern. Diverse Teams bringen einzigartige Perspektiven ein, die zu kreativen Lösungen und stärkeren Geschäftsergebnissen führen. Dieses Engagement verbessert auch den Ruf des Unternehmens und die Attraktivität für sozial verantwortliche Kunden und Investoren.

3. ESRS G1 - Geschäftspraktiken

Auswirkung - Tatsächlich positiv

- Wertschöpfungskette: Eigene Abläufe

- Zeithorizont: Langfristig

- Unterthema: Unternehmenskultur

- Titel: Verbesserte Diversität und Effektivität des Vorstands

- Beispiel: Die Erhöhung der Diversität im Vorstand durch die Einbeziehung verschiedener Geschlechter, Ethnien und Fachkenntnisse verbessert die Unternehmensführung. Diverse Vorstände bringen frische Perspektiven ein, fördern Innovation und verbessern die Entscheidungsfindung. Dies führt zu besserer Aufsicht, reduziert Gruppendenken und befähigt den Vorstand, komplexe Herausforderungen zu bewältigen, was letztlich nachhaltiges Wachstum fördert und das Vertrauen der Stakeholder stärkt.

Auswirkung - Potenziell positiv

- Wertschöpfungskette: Eigene Abläufe

- Zeithorizont: Langfristig

- Unterthema: Politisches Engagement

- Titel: Konstruktives politisches Engagement durch Lobbyarbeit

- Beispiel: Unternehmen können Lobbyarbeit nutzen, um Gesetzgebung positiv zu beeinflussen und so zu gesellschaftlichen und ökologischen Verbesserungen beizutragen.

Risiko

- Wertschöpfungskette: Eigene Abläufe

- Zeithorizont: Kurzfristig

- Unterthema: Unternehmenskultur

- Titel: Herausforderungen bei der Einhaltung gesetzlicher und regulatorischer Vorschriften

- Beispiel: Die Einhaltung sich ändernder Vorschriften, wie Unternehmensführungscodes oder Berichtsstandards, kann Anpassungen in Bereichen wie der Zusammensetzung des Vorstands und der Transparenz der Entscheidungsfindung erfordern. Die Nichteinhaltung kann zu Strafen, rechtlichen Problemen und Reputationsschäden führen. Investitionen in Governance-Rahmenwerke und Schulungen können helfen, diese Risiken zu mindern.

Chance

- Wertschöpfungskette: Lieferkette (downstream)

- Zeithorizont: Langfristig

- Unterthema: Management der Lieferantenbeziehungen, einschließlich Zahlungspraktiken

- Titel: Förderung ethischer Lieferkettenpraktiken

- Beispiel: Die Stärkung der Governance zur Sicherstellung ethischer Lieferkettenpraktiken fördert Transparenz und Verantwortlichkeit und reduziert Risiken wie Kinderarbeit oder Umweltschäden. Dies verbessert den Markenruf, zieht sozialbewusste Verbraucher an und unterstützt langfristiges nachhaltiges Wachstum, indem es das Unternehmen mit globalen Nachhaltigkeitszielen in Einklang bringt.

Für weitere allgemeine IRO-Beispiele schauen Sie sich unseren Hilfeartikel an.

Wie man IROs bewertet

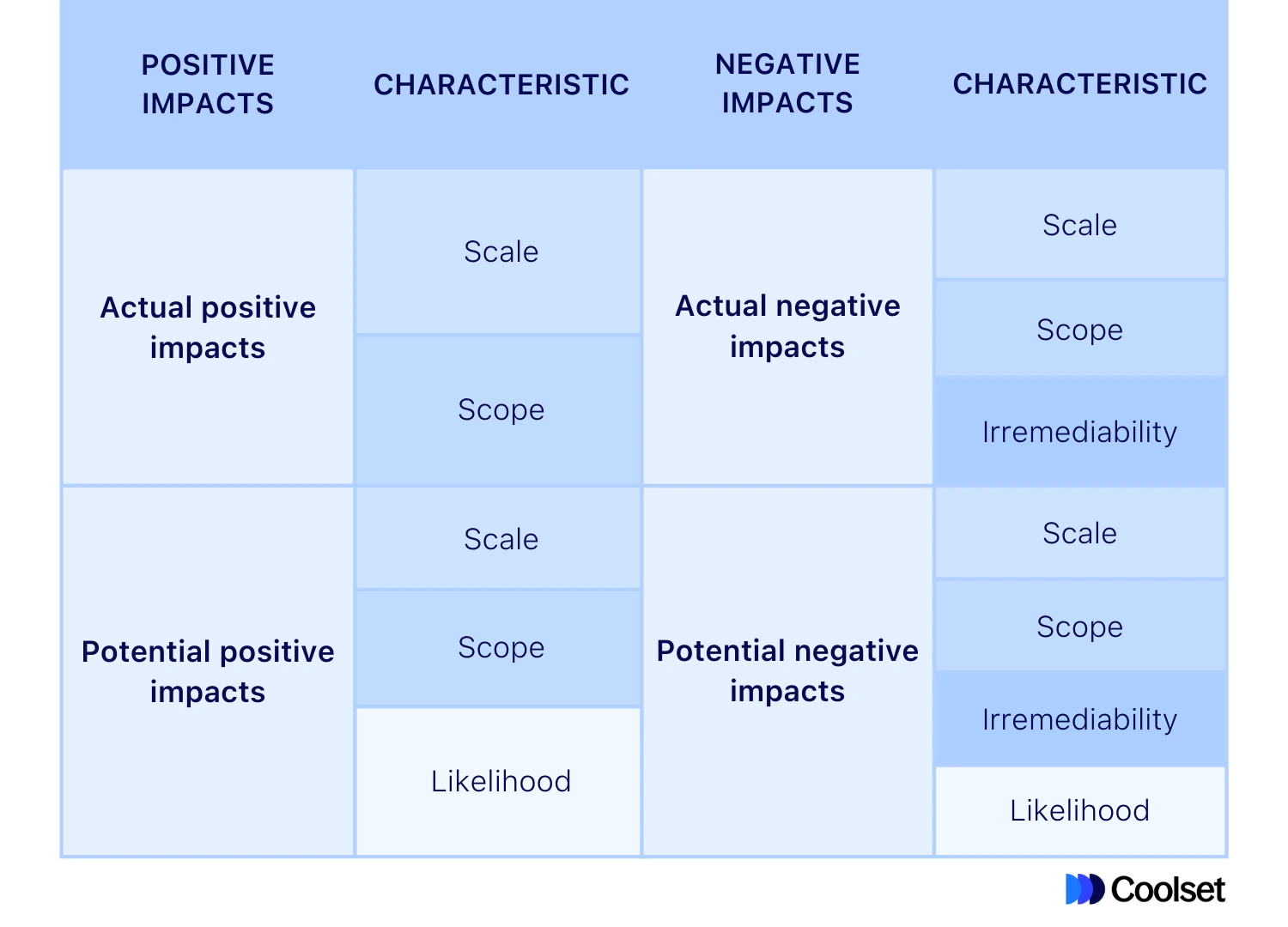

Bei der Bewertung von IROs im Kontext einer doppelten Wesentlichkeitsprüfung müssen Unternehmen sowohl die Auswirkungen als auch die finanzielle Wesentlichkeit bewerten. Diese Bewertungen werden durch 4 und 2 Merkmale für Auswirkungen und finanzielle Wesentlichkeit geleitet.

Auswirkungswesentlichkeit

1. Ausmaß

Wie schwerwiegend ist die Auswirkung? Dies berücksichtigt, wie Grundbedürfnisse oder Freiheiten—wie Zugang zu Bildung oder Lebensunterhalt—betroffen sind.

2. Umfang

Wie weitreichend ist die Auswirkung? Dies misst die Anzahl der betroffenen Personen oder das Ausmaß des verursachten Umweltschadens.

3. Unumkehrbarkeit

Kann die Auswirkung rückgängig gemacht oder kompensiert werden? Dies bewertet, ob betroffene Personen in ihren ursprünglichen Zustand zurückkehren oder verlorene Rechte wiedererlangen können.

4. Wahrscheinlichkeit

Wie wahrscheinlich ist das Eintreten der Auswirkung? Dies kann anhand qualitativer oder quantitativer Daten gemessen werden, je nach verfügbarer Information.

Finanzielle Wesentlichkeit

.webp)

1. Umfang

Wie stark beeinflusst das Risiko oder die Chance die Fähigkeit des Unternehmens zu operieren? Der Umfang wird in Bezug auf finanzielle oder operationale Konsequenzen bewertet und kann sowohl qualitativ als auch quantitativ gemessen werden.

2. Wahrscheinlichkeit

Wie wahrscheinlich ist das Eintreten des finanziellen Risikos oder der Chance? Dies kann anhand qualitativer oder quantitativer Daten gemessen werden, je nach verfügbarer Information.

Bewertung der Auswirkungswesentlichkeit

Die Auswirkungswesentlichkeit wird immer zuerst bewertet, da die Bewertung finanzieller Aspekte auf den Ergebnissen der Auswirkungsanalyse basiert.

Um die Auswirkungswesentlichkeit zu bewerten, sollten Unternehmen sowohl positive als auch negative Auswirkungen berücksichtigen, zusammen mit tatsächlichen und potenziellen Auswirkungen. Innerhalb dieser Kategorien werden vier Hauptmerkmale berücksichtigt: Ausmaß, Umfang, Unumkehrbarkeit und Wahrscheinlichkeit.

Nachfolgend sehen Sie die wichtigsten Merkmale, die für tatsächliche und potenziell positive Auswirkungen sowie für tatsächliche und potenziell negative Auswirkungen einzubeziehen sind.

Berechnung von Schwellenwerten für die Auswirkungswesentlichkeit

In Übereinstimmung mit den EFRAG-Richtlinien ist die Festlegung von Schwellenwerten für verschiedene Auswirkungsdimensionen anpassbar und sollte wann immer möglich durch quantitative Daten informiert werden. Beispiele umfassen Metriken wie Geschlechterverhältnisse am Arbeitsplatz oder Scope 1-3 Emissionen.

Wenn quantitative Daten nicht verfügbar sind, kann ein qualitativer Ansatz verwendet werden, basierend auf Stakeholder-Interviews und Recherchen. Eine gängige Bewertungsskala, wie eine Skala von 1 bis 5 (von vernachlässigbar bis signifikant), kann auf Merkmale wie Ausmaß, Umfang und Unumkehrbarkeit angewendet werden. Für die Wahrscheinlichkeit bewegt sich die Skala von sehr unwahrscheinlich bis sehr wahrscheinlich.

Es ist entscheidend, dass Unternehmen die Begründung für ihre gewählten Schwellenwerte in ihren Abschlussberichten klar dokumentieren. Dies umfasst die Erklärung, wie die Skalen angewendet wurden und warum Auswirkungen als vernachlässigbar, moderat oder signifikant eingestuft wurden.

Eine ordnungsgemäße Analyse der Wahrscheinlichkeit spielt auch eine Schlüsselrolle im Risikomanagement und bei der Bewertung von Chancen, die in die Bewertung der finanziellen Wesentlichkeit einfließen.

Bewertung der finanziellen Wesentlichkeit

Die finanzielle Wesentlichkeit bezieht sich auf die externen Nachhaltigkeitsauswirkungen, die die zukünftige Rentabilität eines Unternehmens beeinflussen könnten. Dazu gehören Faktoren wie globale Erwärmung, Herausforderungen in der Lieferkette und zukünftige Vorschriften, die den Cashflow und die Betriebskapazität im Laufe der Zeit beeinflussen können.

Um die finanzielle Wesentlichkeit zu bewerten, müssen Unternehmen sowohl die Risiken als auch die Chancen analysieren, die sich aus den ESRS-Themen ergeben. Diese werden in Bezug auf Umfang und Wahrscheinlichkeit des Auftretens analysiert, mit einem Fokus auf den kurzfristigen (<1 Jahr), mittelfristigen (1-5 Jahre) und langfristigen (>5 Jahre) Horizont.

Diese Bewertung erfordert eine detaillierte Analyse der Nachhaltigkeitsauswirkungen, unter Berücksichtigung aktueller und zukünftiger Szenarien. Unternehmen müssen die Wahrscheinlichkeit von Nachhaltigkeitsrisiken und -chancen bewerten und deren potenzielle finanzielle Auswirkungen analysieren.

Dies beinhaltet sowohl qualitative als auch quantitative Analysen, unterstützt durch interne Daten, Stakeholder-Feedback und Experteneinschätzungen.

Berechnung von Schwellenwerten für die finanzielle Wesentlichkeit

Obwohl es keine festen Anforderungen für die Festlegung von Schwellenwerten für finanzielle Wesentlichkeitsthemen gibt, gehört es zu den bewährten Praktiken, Likert-Skalen (1-5) zu verwenden, wobei der Umfang auf einer Skala von unbedeutend bis signifikant bewertet und die Wahrscheinlichkeit von sehr niedrig bis sehr hoch gemessen wird.

Laut EFRAG gelten Informationen als wesentlich, wenn ihr Weglassen oder ihre Falschdarstellung die Entscheidungen der Nutzer von Finanzberichten beeinflussen könnte.

Nachfolgend ein Beispiel, wie Unternehmen die finanzielle Wesentlichkeit in einer Matrix abbilden können. Während Schwellenwerte unabhängig festgelegt werden können, empfehlen wir, dass alle Angelegenheiten, die in die gelben, orangefarbenen oder roten Zonen einer finanziellen Wesentlichkeitsmatrix fallen, als finanziell wesentlich behandelt werden, um Konsistenz und Strenge in der Berichterstattung zu gewährleisten.

Verwendung der doppelten Wesentlichkeitsmatrix

Nach der Bewertung ist die doppelte Wesentlichkeitsmatrix ein optionales Tool, das hilft, die Ergebnisse zu visualisieren, indem die IROs dargestellt werden. Die Matrix ermöglicht es Unternehmen zu sehen, wo jeder IRO in Bezug auf Auswirkungs- und finanzielle Wesentlichkeit steht. Themen, die in beiden Dimensionen hoch bewertet werden, gelten als am wesentlichsten und sollten in Nachhaltigkeitsberichten enthalten sein.

Start mit IROs für die CSRD-Konformität

Um den CSRD-Vorschriften zu entsprechen, müssen Unternehmen eine gründliche Bewertung der IROs in ihre Nachhaltigkeitsberichterstattung integrieren. Dieser Prozess stellt nicht nur die Einhaltung sicher, sondern hilft auch, wichtige Nachhaltigkeitsherausforderungen und -chancen zu identifizieren, wodurch Ihr Unternehmen für langfristigen Erfolg positioniert wird.

Durch die Anwendung eines strukturierten Ansatzes zur Bewertung von IROs und die Anwendung der doppelten Wesentlichkeitsperspektive kann Ihr Unternehmen fundiertere, nachhaltige Entscheidungen treffen, die sowohl dem Unternehmen als auch seinen Stakeholdern zugutekommen.

Möchten Sie loslegen? Coolset hilft mittelständischen Unternehmen, auditbereit zu werden, mit optimierten doppelten Wesentlichkeitsprüfungen und integrierter ESRS-Berichterstattung. Sehen Sie sich Coolset in Aktion an oder fordern Sie eine kostenlose, personalisierte Führung mit einem unserer Produktexperten an.

{{product-tour-injectable}}

auf mobilen Bildschirmen

um diese Demo zu erleben.

↘ Check if your documentation meets PPWR requirements

This free compliance checker scans your packaging documentation and maps it against mandatory PPWR data requirements, giving you a clear view of your compliance status. Get actionable insights on documentation gaps before they become compliance issues.