Amended ESRS erklärt: Was sich geändert hat und was Unternehmen für 2026 berichten müssen

Disclaimer: New EUDR developments - December 2025

In November 2025, the European Parliament and Council backed key changes to the EU Deforestation Regulation (EUDR), including a 12‑month enforcement delay and simplified obligations based on company size and supply chain role.

Key changes proposed:

- New enforcement timeline: 30 December 2026 for large/medium operators, 30 June 2027 for small/micro operators

- Simplified DDS: One-time declarations for small and micro primary producers

- Narrowed scope: Most downstream actors and non‑SME traders would no longer need to submit DDSs

- New DDS requirement: Estimated annual quantity of regulated products must be included

These updates are not yet legally binding. A final text will be confirmed through trilogue negotiations and formal publication in the EU’s Official Journal. Until then, the current EUDR regulation and deadlines remain in force.

We continue to monitor developments and will update all guidance as the final law is adopted.

Kernpunkte

- ESRS geändert: Wesentlichkeit zentral; klarere Kriterien; Top-down möglich.

- Weniger Pflichtdaten; vereinfachte Narrative.

- Mehr Schätzungen; geringere Anforderungen an Wertschöpfungskettendaten.

- Coolset hilft bei ESRS-Anwendung, Datenvereinfachung, CSRD-Einhaltung.

Die European Sustainability Reporting Standards (ESRS) treten in eine neue Phase ein. Ende November 2025 übermittelte EFRAG der Europäischen Kommission ein vereinfachtes, überarbeitetes Paket der "Amended ESRS", das die Pflichtdatenpunkte um 61 % reduziert – als Reaktion auf den Omnibus-I-Vorschlag.

Diese geänderten Standards durchlaufen nun den delegierten Rechtsakt der Kommission, gefolgt von einer einmonatigen Feedbackphase, bevor sie EU-Recht werden. Die Kommission wird die Standards voraussichtlich nicht erneut öffnen, kann jedoch gezielte Anpassungen vornehmen, insbesondere dort, wo ESRS-Übergangsregelungen mit der laufenden Debatte über den künftigen Anwendungsbereich der Corporate Sustainability Reporting Directive (CSRD) zusammentreffen.

Die folgenden wesentlichen Änderungen sind fester Bestandteil der neuen ESRS:

- Ein vereinfachter Double-Materiality-Prozess mit Fokus auf das Wesentliche

- Engere Abstimmung mit IFRS S1 und S2 zu Transformationsplänen, finanziellen Auswirkungen und Szenarioanalysen

- Explizite Ausrichtung am Greenhouse Gas Protocol

- Mehr Flexibilität beim Einsatz von Schätzungen und der Aggregation von Informationen

- Stärkere Betonung einer fairen Darstellung anstelle verbindlicher narrativer Checklisten

Gleichzeitig werden einige Angaben konkreter. Mikroplastik rückt in ESRS E2 stärker in den Vordergrund. Angemessene Löhne werden nun an den ILO-Grundsätzen zum existenzsichernden Lohn verankert. Menschenrechtspolitiken werden themenübergreifend statt isoliert behandelt. Und Klimatransformationspläne müssen, auch wenn sie weiterhin nicht verpflichtend sind, klar beschrieben oder deren Fehlen ausdrücklich bestätigt werden.

Das Factsheet von EFRAG unterstreicht die übergeordnete Absicht: kürzere Standards, klarere Sprache, geringere Berichtslast und bessere Interoperabilität mit ISSB.

Für Unternehmen, die ihren nächsten CSRD-Zyklus vorbereiten, ist diese Aktualisierung bedeutsam. Die Regeln werden auf dem Papier einfacher, die Erwartungen jedoch schärfer. Die Amended ESRS verlangen weniger Datenpunkte, aber besseres Urteilsvermögen. Dieser Artikel erläutert, was sich geändert hat, was gleich geblieben ist und was das für Ihre Berichterstrategie in 2026 und darüber hinaus bedeutet.

{{custom-cta}}

Was hat sich konkret geändert? Überblick über das Amended-ESRS-Paket

Die Amended ESRS führen eine überarbeitete Struktur, einen kleineren Satz verpflichtender Angaben und klarere Leitlinien ein, wie Unternehmen die Nachhaltigkeitsberichterstattung im Rahmen der CSRD angehen sollten. Die Überarbeitung berücksichtigt Rückmeldungen von Erstberichterstattern und zielt auf einen praktikableren Rahmen ab, ohne die ursprünglichen Ziele der ESRS aufzugeben.

Die zentralen Themen des Pakets sind:

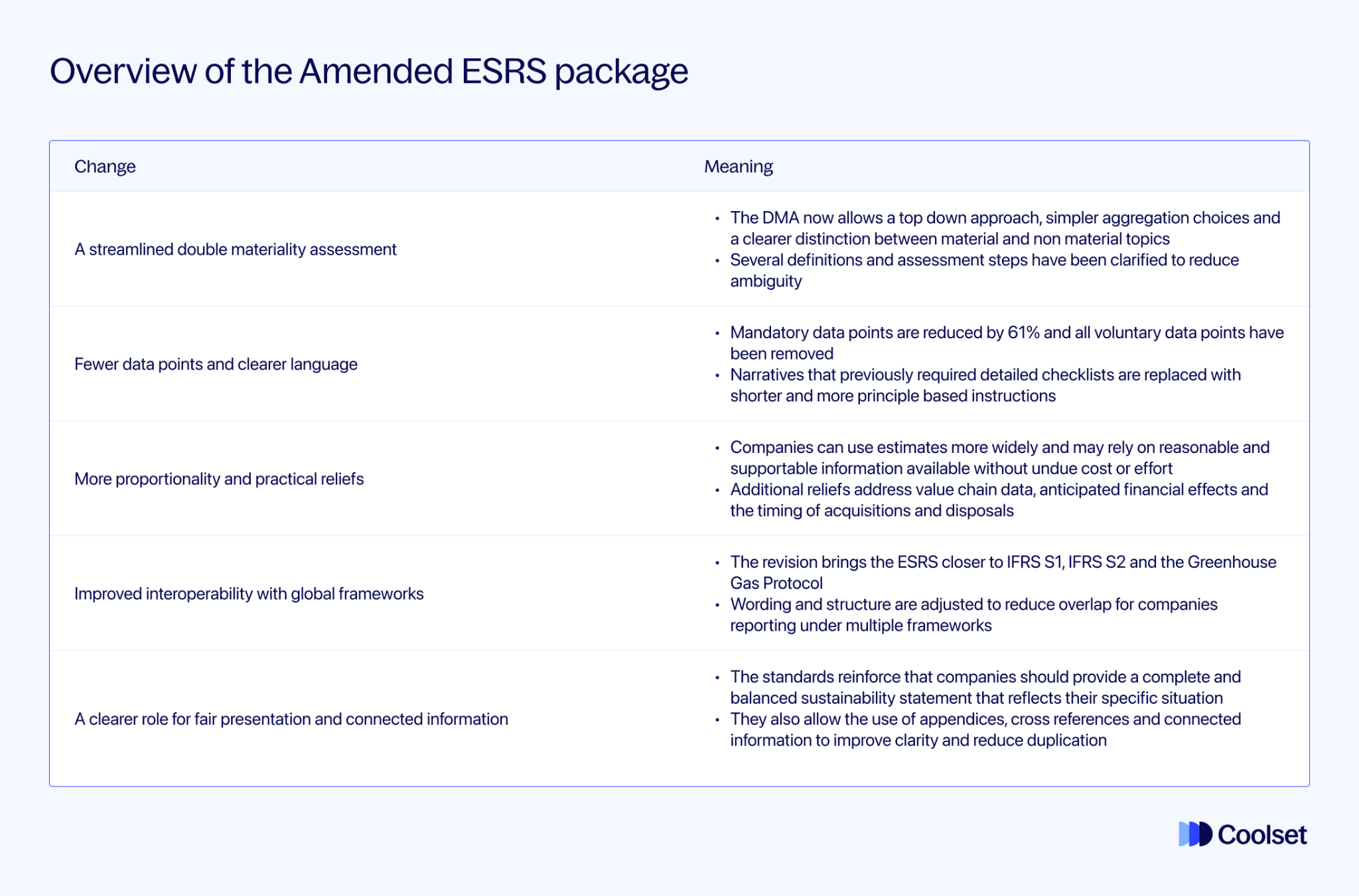

- Ein vereinfachter Double-Materiality-Prozess

Die DMA ermöglicht nun einen Top-down-Ansatz, einfachere Aggregationsentscheidungen und eine klarere Unterscheidung zwischen wesentlichen und nicht wesentlichen Themen. Mehrere Definitionen und Bewertungsschritte wurden präzisiert, um Mehrdeutigkeiten zu reduzieren.

- Weniger Datenpunkte und klarere Sprache

Pflichtdatenpunkte werden um 61 % reduziert, alle freiwilligen Datenpunkte entfallen. Narrative, die bisher detaillierte Checklisten erforderten, werden durch kürzere, prinzipienbasierte Vorgaben ersetzt.

- Mehr Verhältnismäßigkeit und praktische Erleichterungen

Unternehmen können Schätzungen breiter einsetzen und sich auf angemessene, belegbare Informationen stützen, die ohne unverhältnismäßigen Aufwand verfügbar sind. Weitere Erleichterungen betreffen Wertschöpfungskettendaten, erwartete finanzielle Auswirkungen sowie den Zeitpunkt von Akquisitionen und Veräußerungen.

- Verbesserte Interoperabilität mit globalen Rahmenwerken

Die Überarbeitung bringt die ESRS näher an IFRS S1, IFRS S2 und das Greenhouse Gas Protocol heran. Formulierungen und Struktur werden angepasst, um Überschneidungen für Unternehmen zu reduzieren, die unter mehreren Rahmenwerken berichten.

- Klarere Rolle für faire Darstellung und verknüpfte Informationen

Die Standards betonen, dass Unternehmen eine vollständige und ausgewogene Nachhaltigkeitserklärung vorlegen sollten, die ihre spezifische Situation widerspiegelt. Sie erlauben zudem den Einsatz von Anhängen, Querverweisen und verknüpften Informationen, um Klarheit zu verbessern und Doppelungen zu vermeiden.

Insgesamt reduzieren die Amended ESRS das Volumen vorgeschriebener Angaben (um 61 %) und legen mehr Gewicht auf Relevanz, Wesentlichkeit und Konsistenz der Nachhaltigkeitserklärung.

Vorbereitung auf die CSRD-Berichterstattung unter den Amended ESRS

Die Berichterstattung unter den Amended ESRS im Jahr 2026 erfordert einen bewussteren und strukturierteren Ansatz als bisher. Der Fokus verlagert sich vom Abarbeiten umfangreicher Angabenlisten hin zur korrekten Anwendung der Standards.

Wichtige Schritte, die Unternehmen befolgen sollten:

1. Klaren Überblick über den Anwendungsbereich verschaffen

Zunächst sollte festgestellt werden, welche ESRS-Standards und Datenpunkte unter den Amended ESRS weiterhin anwendbar sind. Bestehende Berichtsstrukturen, die auf früheren Versionen basieren, sollten nicht ohne Prüfung übernommen werden, da sie möglicherweise Angaben enthalten, die nicht mehr erforderlich sind.

2. Überarbeitete Unterscheidung der Angabetypen anwenden

Die Amended ESRS unterscheiden klarer zwischen verpflichtenden Angaben, bedingten Angaben und solchen, die vom Ergebnis der Wesentlichkeitsbewertung abhängen. Unternehmen müssen vor der Berichterstattung explizit festlegen, in welche Kategorie jede Angabe fällt.

3. Double Materiality mit dem vereinfachten Rahmen vorbereiten

Die Double Materiality bleibt der Ausgangspunkt für die ESRS-Berichterstattung. Der vereinfachte Rahmen ermöglicht einen pragmatischeren Top-down-Ansatz, aber Wesentlichkeitsschlussfolgerungen müssen weiterhin klar begründet und dokumentiert sein.

4. Relevanz statt Vollständigkeit in den Vordergrund stellen

Übermäßig granulare oder defensive Berichterstattung sollte vermieden werden. Wir empfehlen, der Tendenz zu widerstehen, Datenpunkte allein deshalb anzugeben, weil sie in früheren ESRS-Versionen vorhanden waren, und stattdessen die Angaben an den geänderten Anforderungen auszurichten.

5. Bestehende Angaben überprüfen und bereinigen

Vor der Erstellung der Nachhaltigkeitserklärung sollten veraltete Datenpunkte und Narrative entfernt werden, die nicht mehr anwendbar sind. Dies reduziert das Berichtsvolumen und verbessert die Klarheit.

Um diesen Prozess zu unterstützen, kann eine konsolidierte Übersicht aller geänderten ESRS-Datenpunkte Teams dabei helfen zu verstehen, was weiterhin anwendbar ist und wie die Anforderungen strukturiert sind.

Zugang zum ESRS-2026-Cheat-Sheet erhalten Sie hier.

Überblick über die zentralen ESRS-Standards: Allgemeine und verpflichtende Angaben (ESRS 1 & 2)

ESRS 1: Allgemeine Anforderungen

ESRS 1 legt die Grundlage dafür fest, wie ein Unternehmen bestimmt, was in seine Nachhaltigkeitserklärung gehört. Die geänderte Version vereinfacht diesen Prozess und gibt Unternehmen klarere Entscheidungspunkte. Die wichtigsten Punkte sind:

- Wesentlichkeit als primärer Filter für alle Angaben

- Optionaler Top-down-Ansatz zur Themenbewertung

- Flexible Aggregation und geografische Grenzen

- Breiterer Einsatz von Schätzungen, wenn Daten nicht ohne unverhältnismäßigen Aufwand beschafft werden können

- Möglichkeit, nicht wesentliche Angabepflichten wegzulassen

- Stärkere Betonung fairer Darstellung und klarere narrative Erwartungen

Wesentlichkeit prägt nun den gesamten Berichtsprozess. Paragraph 23 definiert wesentliche Informationen als solche, deren Weglassen oder Verschleiern „vernünftigerweise erwartet werden könnte, Entscheidungen der Nutzer zu beeinflussen

Find out how to set up a simplification-ready double materiality assessment that still holds up under assurance.

auf mobilen Bildschirmen

um diese Demo zu erleben.

↘ Check if your documentation meets PPWR requirements

This free compliance checker scans your packaging documentation and maps it against mandatory PPWR data requirements, giving you a clear view of your compliance status. Get actionable insights on documentation gaps before they become compliance issues.